一、证券行业业绩降幅显著收窄

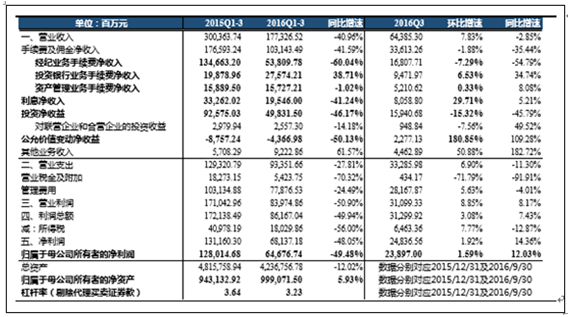

2016Q1-3 上市券商业绩降幅收至 49.48% 2016 年前三季度,24 家上市券商实现营业收入 1773.3 亿元,同比下 滑 40.96%,实现归属于母公司股东净利润 646.77 亿元,同比下滑 49.48% 降幅较上半年的 61.78%显著收窄,同时第三季度归属于母公司股东净利 润 238.97 亿元,同比增长 12.03%,环比增长 1.59%。截至 2016 年 9 月 末,合计归属于母公司股东净资产 9990.72 亿元,较年初增长 5.93%,总 资产 4.24 万亿元,较年初下降 12.02%,上市券商整体杠杆率(去除代理 买卖证券款)进一步降至 3.23 倍,较年初下降 0.41。

业绩降幅显著收窄+单季度正增长,拐点正式确立,主要系:1)市 场回暖+去年同比业绩低基数,导致第三季度业绩同比、环比分别增长 12.03%、1.59%。2)股指上行推动自营投资显著改善,第三季度公允价 值变动损益同比、环比均实现由负转正,且账面浮亏显著缩减推动 9 月 末归母净资产较年初增长 5.93%(全年首次正增长)。3)债务逐步到期导 致财务成本锐减,三季度利息净收入环比大幅增长 29.71%,同时 9 月末 杠杆率进一步降至 3.23 倍。

2016Q1-3 上市券商(24 家)财务数据汇总及增速

数据来源:公开数据整理

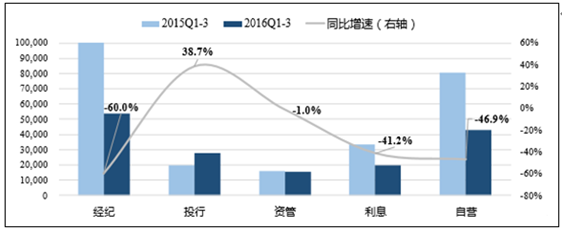

投行业务继续领航,利息、自营业务降幅明显改善。1)前三季度投 行业务同比增长 38.7%,第三季度环比增长 6.53%,维持高增长态势,主 要受益于一级市场债券融资规模爆发式增长及股权再融资规模大增。2) 券商资产管理规模持续增长,但对比 2015 年的资管收入高基数,资管业 务净收入仍小幅下滑 1%。3)利息净收入、自营业务收入同比分别下降 41.2%、46.9%,降幅较上半年的 55.1%、66.5%明显改善。4)经纪业务 受到全年市场成交量显著下滑影响,收入降幅仍高达 60%。

2016Q1-3、2015 Q1-3 上市券商各项业务收入及增速

数据来源:公开数据整理

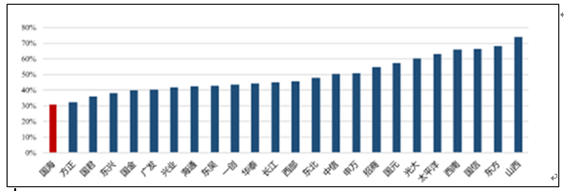

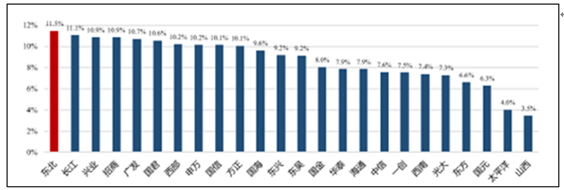

上市券商整体 ROE 8.88%,业绩旱涝保收。2016 年前三季度,国海 业绩降幅为 30.6%,在上市券商中降幅最低,业绩相对稳健,山西证券业 绩降幅高达 73.9%,降幅最高。净资产收益率方面,前三季度上市券商实 现年化 ROE 8.88%,较上半年略微提升,彰显券商盈利能力强劲、业绩 旱涝保收(牛市 ROE 超过 20%,熊市亦能达到 5%以上)。上市券商中, 东北前三季度 ROE 高达 11.5%,位居行业第一。

2016Q1-3 上市券商归属于母公司股东净利润降幅

数据来源:公开数据整理

2016Q1-3 上市券商 ROE(年化)

数据来源:公开数据整理

相关报告:智研咨询发布的《2017-2022年中国证券市场深度调查及投资前景分析报告》

二、业务结构进一步均衡,投行比重显著提升

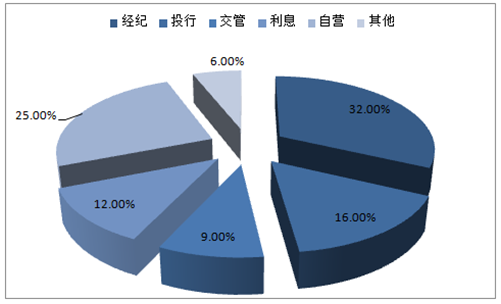

业务收入结构来看,2016 年一季度市场波动导致前三季度经纪、利 息(两融)、自营收入大幅下挫,经纪业务收入占比降至 32%,投行业务 收入占比提升至 16%,较 2015 年大幅提高 8 个 pct.,同时资产管理业务 收入占比提升至 9%,提高 3 个 pct.。市场波动、成交量同比锐减的环境 下,券商经纪、自营业务大幅下滑,业务结构被动优化并趋于均衡。

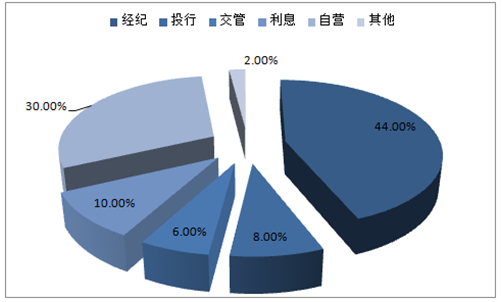

2015 年上市券商业务收入结构

数据来源:公开数据整理

2016 年前三季度上市券商业务结构

数据来源:公开数据整理

三、市场持续回暖,全年业绩有望进一步改善

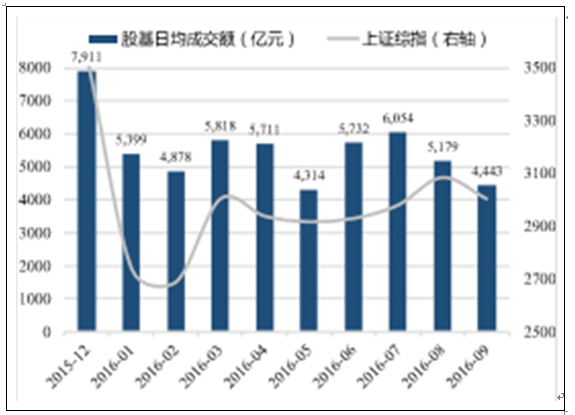

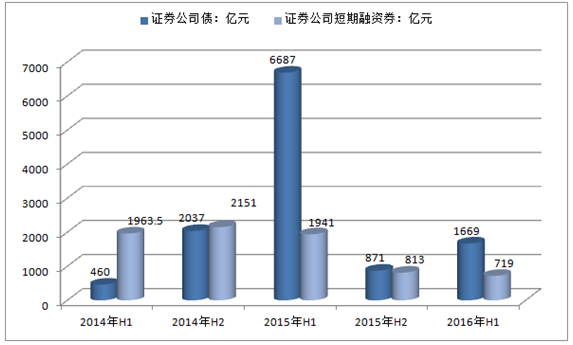

整体来看,券商 2016 年全年业绩有望进一步实现改善,主要系:1) 环比来看,随着市场逐步回暖+股指震荡上行(上证综指目前已站上 3100 点),预计成交量将呈稳步上升趋势,推动经纪、自营等权重业务有效改 善;2)同比来看,2015 年下半年牛市结束,券商业绩基数较低,同比压 力将持续减轻;3)2014 年下半年至 2015 年上半年,许多券商大规模举 债,积极开展融资融券等类贷款业务加杠杆、赚息差,但一季度市场大跌 后,相关业务需求急速下降,而券商利息成本仍存,致使业绩承压,随着 三季度起大批一年期债务陆续到期,财务费用将显著降低(三季度利息 净收入环比大幅增长 29.71%已验证逻辑),助推业绩改善。

股票+基金日均成交额(亿元)

数据来源:公开数据整理

2014H1-2016H1 券商债券发行规模走势

数据来源:公开数据整理

四、自营投资显著改善,投行、股权质押高增长

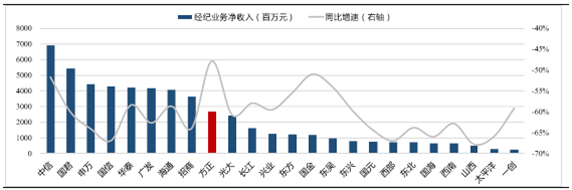

经纪:佣金率触底,差异化是未来核心 经纪业务净收入同比下滑 60%。受一季度市场行情剧烈波动、成交 量锐减及佣金率进一步下滑影响,2016 年前三季度上市券商实现经纪业 务净收入合计 538.1 亿元,同比下滑 60.04%,降幅较上半年略微收窄, 占整体营业收入比重进一步降至 32%。其中,中信、国泰君安、申万宏 源经纪业务净收入规模位居前三,方正、国金经纪业务净收入分别同比 下滑 47.7%、50.9%,降幅在行业内相对稳健。

2016Q1-3 上市券商经纪业务净收入及同比增速

数据来源:公开数据整理

上市券商经纪业务市场份额合计 57.3%,华泰继续强势领跑。2016 年上半年,上市券商股票、基金成交量市场份额合计 56.48%,较 2015 年 降低 0.53 个 pct.。其中,华泰继续强势领跑,前三季度经纪业务市场份 额高达 8.32%,但较 2015 年下滑 0.04 个 pct.,同时中信市场份额大幅提 升 0.8 个 pct.至 5.04%,上升幅度最大

2016Q1-3 上市券商经纪业务市场份额及变动

数据来源:公开数据整理

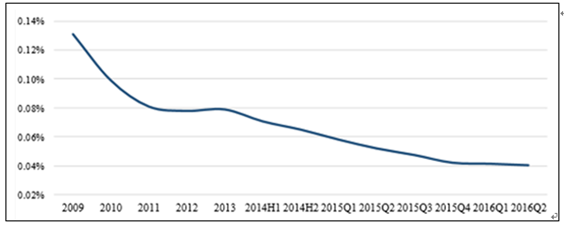

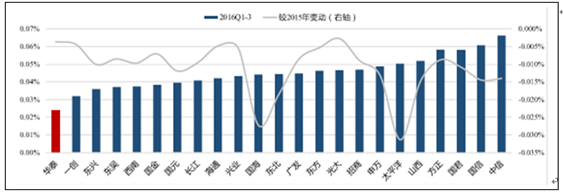

佣金率进一步下滑接近触底,未来差异化战略将成核心。近年来证 券行业佣金率持续下降,2016Q2 已降至 0.0405%。目前,虽然部分大型 券商凭借规模效应、成本管控、客户粘性等竞争优势,仍有空间进一步压 低佣金率,但行业整体来看,佣金率已基本进入稳态,综合考虑经纪业务 运营成本、利润指标考核等因素,预计未来佣金率进一步下降的空间和动力有限。 上市券商中,华泰佣金率最低,2016Q1-3 降至 0.0244%,超出市场 预期,但 Q3 单季度佣金率环比略微提升,呈现触底态势。与之对比,国 君、中信等大型券商佣金率仍维持较高水准,体现综合服务价值。预计未 来行业佣金率将分化,差异化战略将成为经纪业务核心,各券商将设定 市场份额提升、体现综合服务价值、低价放量等有差异的多元化目标。

2009-2016Q2 证券行业净佣金率持续下行

数据来源:公开数据整理

2016Q1-3 上市券商经纪业务净佣金率

数据来源:公开数据整理

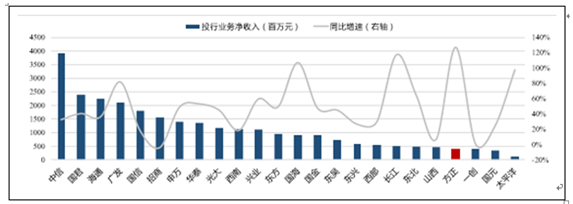

2.2. 投行:延续高增长,债权融资及再融资爆发 投行业务继续领跑,净收入大幅增长 38.71%。受益于一级市场债券 融资规模大幅增长,2016 年前三季度上市券商实现投行业务净收入合计 276 亿元,同比增长 38.71%,占整体营业收入比重显著提升至 16%。其 中,中信、国泰君安、海通投行业务净收入规模位居前三,中信收入高达 39.3 亿元,大幅领先其他券商。此外,方正、长江投行业务净收入分别同 比大幅增长 127%、117%,增速领先行业。

2016Q1-3 上市券商投行业务净收入及同比增速

数据来源:公开数据整理

股权再融资规模连续三年高增长,IPO 提速投行有望受益。2016 年 前三季度,股权融资规模合计 1.36 万亿元(包含 IPO、增发、配股),同 比增长 41.5%(增速较上半年的 17.3%显著提升,主要系去年三季度 IPO 中止造成低基数),其中,增发规模大幅增长 54.7%至 1.25 万亿元(较上 半年进一步加速增长),带动投行业务收入大增。上市券商中,中信股权 融资承销大幅领先,合计承销金额 1085 亿元,市场份额高达 11.5%,华 泰、广发市场份额分别达到 5.8%、5.5%。 此外,自 2015 年末 IPO 重启以来,随着市场逐步恢复平稳,二季度 以来新股发行逐渐提速,且近期监管层对并购重组的监管趋严,预计后 续 IPO 有望轮动成为投行业务增长的主要驱动力。

2011-2016Q1-3 股权融资规模走势

数据来源:公开数据整理

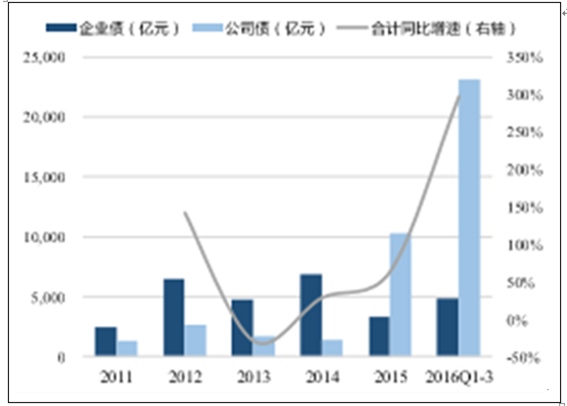

2011-2016Q1-3 债券发行规模走势

数据来源:公开数据整理

债权融资延续爆发式增长,公司债发行规模远超 2015 全年。2016 年 前三季度,债券融资规模激增,企业债、公司债发行规模分别为 4849、 23155 亿元,同比分别大幅增长 110.2%、390.4%,企业债发行规模已超 过 2015 年全年,公司债发行规模已远超 2015 年全年,延续爆发增长态 势。一级市场债券融资火爆推动券商债券承销投行业务高速增长,上市 券商中,国泰君安、中信、招商债券承销规模位居前三,市场份额均超过 5%,其中国泰君安市场份额高达 7.45%。

2016Q1-3 上市券商股权融资承销排名(合并口径)

券商 | 市场份额 | 承销家数 | 承销金额:亿元 | ||||||

首发 | 增发 | 配股 | 合计 | 首发 | 增发 | 配股 | 合计 | ||

信证券 | 11.52% | 12 | 28 | 2 | 42 | 53.62 | 981.9 | 49.35 | 1,084.86 |

华泰证券 | 5.84% | 3 | 25 | 0 | 28 | 41 | 508.63 | 0 | 549.63 |

广发证券 | 5.54% | 10 | 30 | 1 | 41 | 41.3 | 474.63 | 5.38 | 521.31 |

国信证券 | 5.28% | 2 | 27 | 0 | 29 | 14.18 | 482.84 | 0 | 497.02 |

国泰君安 | 5.22% | 5 | 25 | 1 | 31 | 23.99 | 461.47 | 5.9 | 491.36 |

海通证券 | 4.52% | 0 | 20 | 0 | 20 | 0 | 425.65 | 0 | 425.65 |

山西证券 | 4.29% | 1 | 11 | 1 | 13 | 2.08 | 393.12 | 8.86 | 404.06 |

西南证券 | 3.76% | 2 | 18 | 0 | 20 | 9.62 | 344.24 | 0 | 353.86 |

招商证券 | 2.93% | 8 | 11 | 0 | 19 | 42.59 | 233.64 | 0 | 276.22 |

兴业证券 | 1.91% | 2 | 10 | 1 | 13 | 6.69 | 162.55 | 10.99 | 180.23 |

国金证券 | 1.91% | 3 | 17 | 0 | 20 | 8.73 | 170.7 | 0 | 179.42 |

申万宏源 | 1.70% | 4 | 12 | 0 | 16 | 16.14 | 143.88 | 0 | 160.02 |

东方证券 | 1.46% | 3 | 13 | 0 | 16 | 7.77 | 129.67 | 0 | 137.43 |

光大证券 | 1.40% | 2 | 5 | 1 | 8 | 13.3 | 114.35 | 3.96 | 131.61 |

国元证券 | 1.26% | 1 | 8 | 0 | 9 | 2.31 | 116.29 | 0 | 118.61 |

东兴证券 | 1.24% | 1 | 11 | 0 | 12 | 2.57 | 113.88 | 0 | 116.45 |

东吴证券 | 1.19% | 0 | 9 | 1 | 10 | 0 | 94.94 | 17.4 | 112.34 |

长江证券 | 0.92% | 4 | 4 | 0 | 8 | 13.42 | 73.26 | 0 | 86.68 |

第一创业 | 0.71% | 2 | 3 | 0 | 5 | 13.97 | 52.5 | 0 | 66.47 |

国海证券 | 0.68% | 1 | 3 | 1 | 5 | 2.29 | 44.45 | 17.4 | 64.14 |

东北证券 | 0.54% | 1 | 3 | 0 | 4 | 8.6 | 42.65 | 0 | 51.26 |

方正证券 | 0.45% | 0 | 3 | 0 | 3 | 0 | 41.93 | 0 | 41.93 |

西部证券 | 0.30% | 1 | 1 | 0 | 2 | 10.66 | 17.7 | 0 | 28.36 |

太平洋证券 | 0.06% | 1 | 1 | 0 | 2 | 2.44 | 2.96 | 0 | 5.4 |

数据来源:公开数据整理

2016Q1-3 上市券商债券承销排名(合并口径)

券商 | 承销金额(亿元) | 市场份额 | 公司债(亿元) | 企业债(亿元) | 金融债(亿元) | 资产支持证券(亿元) |

国泰君安 | 2902.13 | 7.45% | 1534.79 | 142.85 | 798.00 | 142.20 |

中信证券 | 2707.47 | 6.95% | 1130.36 | 0.00 | 713.00 | 453.31 |

招商证券 | 2079.23 | 5.33% | 991.47 | 10.60 | 251.93 | 539.20 |

海通证券 | 1556.67 | 3.99% | 663.42 | 353.23 | 273.24 | 112.26 |

广发证券 | 1329.97 | 3.41% | 671.71 | 289.83 | 108.00 | 144.27 |

光大证券 | 1305.18 | 3.35% | 872.51 | 15.00 | 226.67 | 85.05 |

国信证券 | 1056.52 | 2.71% | 596.78 | 223.20 | 25.00 | 13.00 |

兴业证券 | 1032.78 | 2.65% | 704.75 | 196.43 | 113.50 | 0.00 |

华泰证券 | 1028.35 | 2.64% | 449.00 | 38.00 | 196.00 | 109.92 |

国海证券 | 848.51 | 2.18% | 633.58 | 159.90 | 25.00 | 8.03 |

申万宏源 | 659.71 | 1.69% | 434.71 | 0.00 | 225.00 | 0.00 |

东方证券 | 484.11 | 1.24% | 133.00 | 124.20 | 90.00 | 107.81 |

西南证券 | 448.55 | 1.15% | 264.32 | 66.60 | 80.00 | 4.30 |

国金证券 | 428.23 | 1.10% | 294.00 | 11.60 | 15.00 | 94.63 |

西部证券 | 409.07 | 1.05% | 274.30 | 95.90 | 3.00 | 35.87 |

东兴证券 | 403.51 | 1.04% | 352.06 | 20.00 | 19.00 | 12.45 |

东吴证券 | 368.92 | 0.95% | 242.60 | 78.00 | 0.00 | 48.32 |

方正证券 | 299.66 | 0.77% | 155.50 | 38.00 | 100.00 | 0.00 |

长江证券 | 293.42 | 0.75% | 127.72 | 110.70 | 55.00 | 0.00 |

第一创业 | 288.91 | 0.74% | 114.50 | 32.10 | 85.00 | 57.31 |

山西证券 | 212.40 | 0.54% | 199.63 | 0.00 | 3.00 | 2.43 |

东北证券 | 173.00 | 0.44% | 55.00 | 88.00 | 0.00 | 0.00 |

国元证券 | 100.09 | 0.26% | 0.00 | 100.00 | 0.00 | 0.00 |

太平洋证券 | 18.58 | 0.05% | 8.00 | 0.00 | 5.80 | 4.78 |

上市券商 | 20434.98 | 52.43% | 10903.70 | 2194.15 | 3411.13 | 1975.15 |

行业合计 | 38976.62 | 100.00% | 23089.67 | 4848.70 | 4695.77 | 3388.19 |

数据来源:公开数据整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国证券经纪业务行业市场研究分析及未来趋势研判报告

《2024-2030年中国证券经纪业务行业市场研究分析及未来趋势研判报告》共十三章,包含证券经纪业务行业国内重点企业分析,证券经纪业务行业投资机会与风险,证券经纪业务行业投资战略研究等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。