在国家相关机构、行业协会、平台厂商共同作用下,网络视频版权监管不断完善强化,网络视频版权环境得到净化,在此背景下网络视频平台能能够投入更多精力丰富视频内容资源增强平台内容吸引力。

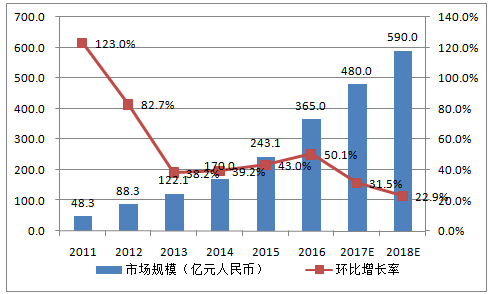

2016-2018年中国网络视频广告市场规模预测

数据来源:公开资料整理

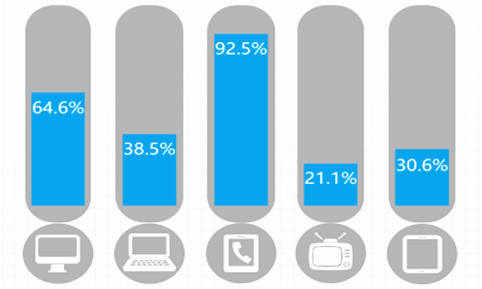

根据监测,到2016年9月,移动综合视频活跃用户占移动互联网活跃用户比例为53.1%。目前移动视频已经成为移动互联网用户的重要线上娱乐消费方式,而技术进步使得移动端视频观看体验不断优化,能够更好的满足移动视频付费用户对高清、个性化的观看体验,有利于未来付费模式对更多移动视频用户的覆盖;随着智能电视行业的发展,电视作为家庭网络设备的娱乐功能进一步体现,根据统计调查数据,截止2016年6月使用电视上网的网民占比为21.1%。物联网、VR设备等智能网络接入设备的发展也将促使跨终端多屏体验成为用户视频消费主流,为网络视频增值消费带来更大空间。

中国网民互联网络接入设备使用情况

数据来源:公开资料整理

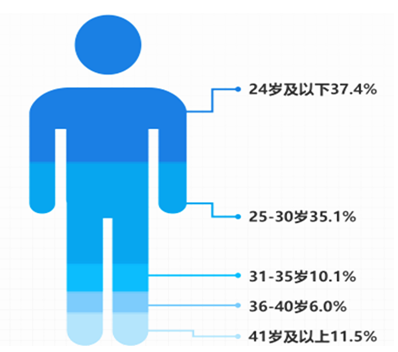

根据数据监测,中国移动综合视频用户30岁及以下用户占比超过70%,其中24岁及以下的用户占比高达37.4%;在整个移动互联网用户结构中,80后、90后用户成为主流网络视频消费人群,个性化、娱乐化消费需求崛起,带来了新的消费趋势;在网络视频方面,年轻一代用户对于娱乐明星的追捧、对个性化服务体验的追求、对多样化内容的需求是网络视频付费市场增长的良性驱动力。

中国移动综合视频用户年龄分布

数据来源:公开资料整理

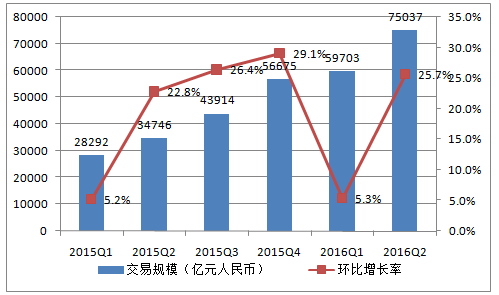

在第三方支付基础推动下,网络消费支付系统环境得到持续改善,网络用户虚拟消费体验优化。目前各个网络视频平台都推出了包括第三方支付、网银支付、话费支付、虚拟货币支付等多元化支付体系,用户网络支付方式不断便捷完善,用户交易成本降低,消费行为增多,使得网络视频付费市场得以壮大。

2015Q1-2016Q2中国第三方支付移动支付市场交易规模

数据来源:公开资料整理

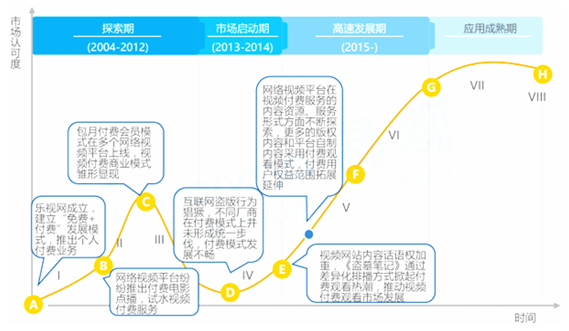

长期以来,广告营销在网络视频平台的整体收入中占有绝对比重,在经过了早期的市场探索以及预热启动,网络视频付费市场在2015年迎来了高速发展,IP剧、个性化编播成为视频付费市场爆发的关键词;进入2016年,网络视频平台开始探索电影、电视剧、纪录片、演唱会之外更多的付费内容资源,网络综艺、儿童教育等开始成为新的付费点;此外,用户权益从内容权益、服务权益向更多范围延伸。

中国网络视频付费市场AMC模型

数据来源:公开资料整理

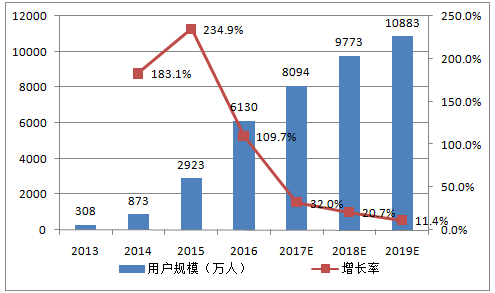

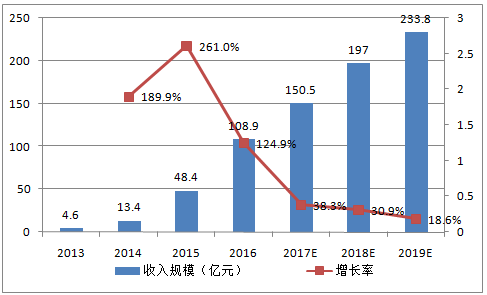

2016年中国网络视频付费市场继续增长,预计付费用户规模将达到6,130万人,市场整体收入规模达到108.9亿元人民币;随着互联网人口红利逐渐削减,网络视频平台将通过深入挖掘用户价值形成更多元化的商业模式,未来付费用户规模还将继续保持高速增长,用户付费在网络视频平台整体收入结构中占据更大比重;

2016-2019年中国网络视频付费市场用户规模预测

数据来源:公开资料整理

2016-2019年中国网络视频付费市场收入规模预测

数据来源:公开资料整理

相关报告:智研咨询发布的《2016-2022年中国网络视频行业市场分析及投资趋势预测报告》

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![趋势研判!2025年中国输配电设备行业产业链、市场规模、重点企业及发展前景分析:新能源及电网改造政策持续加码,加速推动产业规模扩容[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2025年中国家庭陪护行业发展背景、产业链、市场规模、细分市场及竞争格局分析:家庭陪护需求不断增加,科技融合有望提升行业服务质量[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2025年中国功率协调控制系统(PMS)行业产业链图谱、发展现状、竞争格局及未来发展趋势研判:行业市场前景广阔,PMS加速向智能化、集成化迈进[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![研判2025!中国数据要素×金融服务市场发展背景及发展现状分析:金融业为我国最大、最成熟的数据交易细分市场[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)