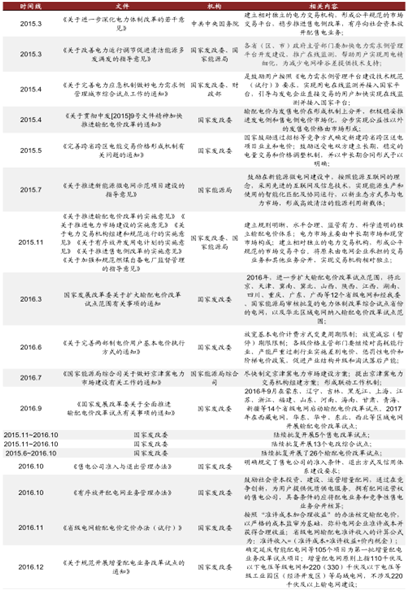

一、2015年新电改正式启动

自 2015 年 3 月电改序幕拉开以来,国家陆续出台了一系列指导规章和准则,同时至今已在全国范围内建立了大范围的电力综合改革试点和售电市场试点等,至今为止约一年多的电改进程主要政策文件主要有:

新电改主要政策内容及出台时间线

数据来源:公开资料整理

二、输配电定价办法征求意见稿公布,推动电改进入深水区

根据 2016 年 11 月国家发改委发布的《省级电网输配电价定价方法(试行)》意见,对输配电价的计算做出了具体规定:

准许收入= 准许成本+ 准许收益+ 价内税金;

同时 1)明确了独立的输配电价形成机制;2)建立了输配电价调整机制;3)建立了输配电价激励约束机制。标志着售电侧改革正式进入深水区。

目前已开展输配电价试点及电改综合试点省市统计

数据来源:公开资料整理

输配电价新规出台带来输配端利润的压缩。国家于 2015 年以深圳为首,作为输配电价改革的第一个试点,继深圳后,在 2015 年末陆续开展湖北、宁夏、安徽、云南及贵州五个输配电价改革试点,各地经政府核准的输配电价均实现降幅约 1 分钱左右,根据截止 2016年目前的各地电力直接交易量数据测算,预计全年可实现来自输配环节的电价利润压缩规模约 43 亿元。

三、售电市场放开,激发社会资本参与热情

根据电改 9 号文相关配套文件的规定,将售电公司分为三大类,即 电网企业的售电公司、拥有配网运营权的社会资本售电公司及 没有配网运营权的独立售电公司。

截止至 2016 年 9 月末各地已成立售电公司分布

数据来源:公开资料整理

截止至 2016 年 9 月末,全国共已注册成立的售电公司共计达约 1,416 家,其中河北、广东及山东为分布最为密集的三地。

四、电力交易中心试点全面铺开,推动电力直接交易大幅增加

根据能源局 3 月下发的《关于征求做好电力市场建设有关工作的通知(征求意见稿)意见》,2016 年力争直接交易电量比例达到工业用电量的 30%, ,2018 年实现工业用电量 100%放开,2020 年实现商业用电量的全部放开。

国家电网 1~10 月份经营区各电力交易中心总电量完成 30,977 亿千瓦时,同比增长 4.7%。其中,中长期合同电量完成 25,039 亿千瓦时,占总电量的 80.8%;市场交易电量完成 5,938亿千瓦时,占总电量的 19.2%,同比增长 76.9%。市场交易电量中,电力直接交易电量完成 4,012 亿千瓦时(平均降价 0.06 元/千瓦时),减少购电支出 240 亿元。

今年 3 月北京和广州两大电力交易中心获批组建以来, 目前已累计共成立各省市和地区电约 力交易中心约 31 个,电力交易中心的成立在业务上将与电网企业其他业务分开,财务独立且直接受电监会监管,同时降低了参与电力交易用户的准入门槛,不再受电压等级限制。

五、广东市场一马当先,试点活力见微知著

在售电试点方面,广东省进展领先全国。2016 年 3~9 月,全省已经连续进行 7 次电力撮合交易,集中竞价交易电量共计约 159.8 亿千瓦时,超额完成规划目标。目前,共有 651家电力大用户,38 家发电企业和 210 家售电公司参与了售电市场。预计 2018 年工业电量全放开,交易电量将达 3,200 亿千瓦时。

广东月竞价交易电量显著增长

数据来源:公开资料整理

3~9 月竞价交易下最终结算平均价差明显缩小

数据来源:公开资料整理

2016 年 3~9 月间随着竞价交易总量的快速提升,价差逐步缩窄,最终平均结算差价从 4月份的绝对值最高点-147.926 厘/千瓦时回落至 9 月份的-37.421 厘/千瓦时,但量价相抵,发电企业的整理让利空间仍围绕 1.5 亿/月的平均水平波动。总体竞价交易平均结算价差约为-91.5 厘/千瓦时,与 2014~2015 年同期竞价交易的平均价差-4.5 厘/千瓦时及-7.3 厘/千瓦时相比,有飞跃式的大幅激增,企业受电价下降效果获利显著。

2016 年四季度广东省暂停了月度竞价,并于 10 月 27 日出台了 《广东电力市场交易基本规年则(试行)》,新规有望从明年 1月开始实施。

2016 年 10 月广东电力交易新规

数据来源:公开资料整理

六、放开售电,释放万亿市场空间

根据规划,直接电力交易体量将逐渐放开,2016 年力争达到本地工业用电量的30%,2018 年实现工业电量 100%放开,2020 年实现商业用电量全部放开;2015 年全社会总用电量约 5.5 万亿千瓦时,排除受到国家电价保护的第一产业及城乡居民生活用电部门,预计若全部剩余电力均开放直接交易,将打开约 2.3 万亿的售电侧市场空间。

预计若售电侧全面放开将带来 2.3 万亿市场空间

数据来源:公开资料整理

注册资金 >1 亿元售电公司母公司类型

数据来源:公开资料整理

从目前三种售电公司盈利模式来看,第一类电网企业的售电公司其政府出资特性决定了其不可能成为利益驱动型公司,未来将受到政策多方面限制,同时来自输配电和售电环节的利润空间均有限;第三类售电公司由于不拥有配电网运营权,需要同时承担确保电力供应来源压力,及竞价成交时的结算价格风险,利润空间较窄;故同时覆盖配电—售电—用电端三环, 拥有增量配网资产的第二类售电公司,在以上三种售电公司类型中具有较大的竞争优势。

通过对目前成立的注册资金超过 1 亿元的售电公司其母公司的性质进行统计我们可以看出,目前发电企业所投资成立的售电公司占比最高,达 22%,其余多集中在智能设备制造、工业园区和电力工程企业等类型。 对于由发电企业成立的售电公司,若能借由诸如工业园区平台切入增量配网业务,将形成发 — 配 — 售 — 用的产业链闭环, 在 保证稳定电力供应的同时 ,最大程度保留电力产业链上至最终用户端前的利润。

相关报告:智研咨询发布的《2017-2022年中国新电改产业全景调研及投资方向研究报告》

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国互联网麦克风行业产业链图谱、发展现状及整体趋势研判:需求场景不断增加,互联网麦克风市场规模快速增长,发展前景广阔[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![研判2025!中国手机信号屏蔽器行业产业链、市场规模及重点企业分析:技术进步赋能,手机信号屏蔽器市场需求激增[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![研判2025!中国电压力锅行业发展现状、竞争格局及发展趋势分析:随着智能化技术的不断普及和应用,智能电压力锅将成为市场的主流产品 [图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![研判2025!中国医用超声仪器行业政策汇总、产业链、发展现状、竞争格局及发展趋势分析:医疗器械政策红利持续释放,行业市场规模不断扩大[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2025年中国电动园林工具行业发展背景、产业链、市场现状、竞争格局及趋势研判:在“双碳”目标推动下,锂电化渗透率持续提升[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)