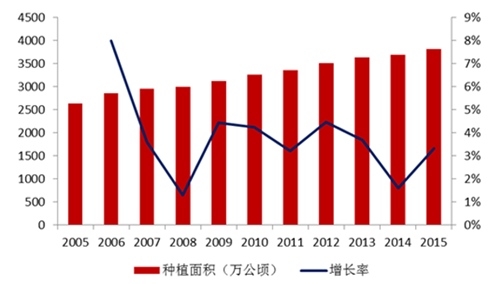

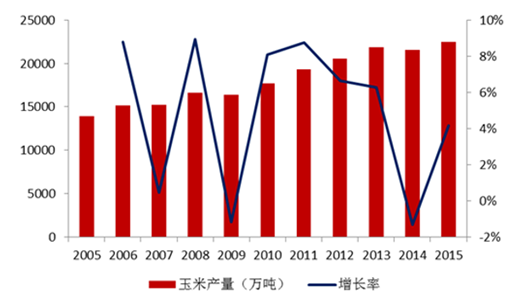

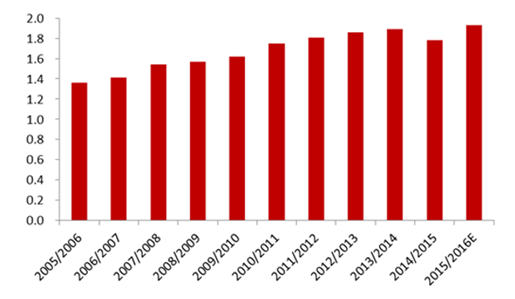

由于我国托市收购政策,玉米种植收益相对较高,导致我国玉米种植面积和产量 持续增长。2015 年,我国玉米种植面积达到 3812 万公顷,同比增长 3.31%,玉米 产量达到 2.25 亿吨,同比增长 4.15%。

我国玉米种植面积持续增长(万公顷)

我国玉米产量持续增 长

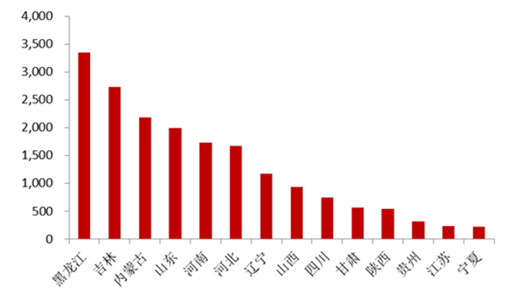

从分布来看,我国玉米种植广阔,主要分布在东北、华北和西南地区,形成一个 从东北到西南的狭长玉米种植带,这一带状区域集中了中国玉米种植总面积的 85% 和产量的 90%。吉林、河北、山东、河南、黑龙江、内蒙古、辽宁、四川、云南、 陕西是玉米播种面积最大的十个省份,其中吉林、河北、山东的种植面积均占全国的 10%以上。

我国玉米主产区分布

1)北方春播玉米区:该区包括东北三省、内蒙古和宁夏的全部,山西的大部,河北、 陕西和甘肃的一部分,种植面积占全国 33%左右,总产占 38%左右。属寒温带湿润、 半湿润气候带。

2)黄淮海平原夏播玉米区:该区位于北方春玉米区以南,淮河、秦岭以北。包括山 东、河南全部,河北中南部,山西中南部,陕西中部,江苏和安徽北部,是全国玉米 最大的集中产区,种植面积占全国 39%左右,总产占 39%左右。属温带半湿润气候。

3)西南山地玉米区:该区包括四川、贵州、广西和云南全省,湖北和湖南西部陕西 南部以及甘肃的一小部分,面积约占全国的 16%,总产占 14%左右。属温带和亚热 带湿润、半湿润气候。

4)南方丘陵玉米区:该区包括广东、海南、福建、浙江、江西、台湾等省的全部, 江苏、安徽的南部,广西、湖南、湖北的东部,是中国水稻的主产区,玉米种植面积 很少,种植面积为全国的 6%,总产不足 5%。属亚热带和热带湿润气候。

5)西北灌溉玉米区:包括新疆维吾尔自治区全部和甘肃省河西走廊和宁夏河套灌区, 种植面积约占全国的 3.5%,总产约占 3%。属大陆性干燥气候。

6)青藏高原玉米区:该区包括青海省和西藏自治区,由于海拔高,其种植面积及总 产都不足全国的百分之一。属高原山地气候。

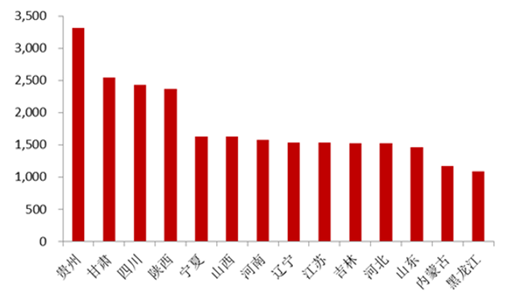

从产量分布来看,东北地区(含内蒙古)是我国玉米生产的主要区域,尤其是黑龙江,是我国玉米产量最多的省份。不仅如此,从各地玉米生产成本来看,东北地区 玉米生产成本相对较低,尤其是黑龙江和内蒙古,吨玉米成本(不含地租)仅为 1090 元和 1173 元,黄淮海地区成本其次,在 1550-1650 元左右,而西北地区则在 2400元左右,西南地区更是高达 3000 元以上。

2014 年主要省份玉米产量(万吨)

2014 年主要省份每吨玉米生产成本(元)

从消费端来看,伴随着我国养殖业的发展和玉米深加工的发展,我国玉米消费量 持续增长,目前年消费量在 1.8-1.9 亿吨左右。其中,2015 年,饲料消费是我国玉米 消费的主力,占比达到 64%左右,深加工占比达到 26%左右,口粮及其他消费用途 合计占比达到 10%左右。

我国玉米消费持续增长(亿吨)

饲料消费构成我国玉米消费的主力

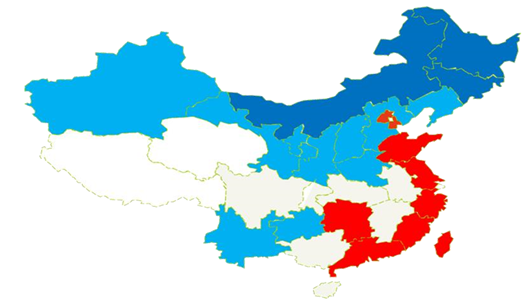

我国玉米的主要产区是东北、华北和西北三地,也构成了我国玉米贸易的调出区 域,需求区域主要是在东南沿海和沿江区域,是我国玉米贸易的调入区。由于黄淮海地区本身就是玉米的主产区,也是玉米加工和饲料消费的大区,玉米在当地消化能力 较强。而东北地区玉米供给过剩,南方玉米生产不足,因此,东北玉米主要还是要运 到南方各省消费。

我国玉米主要产区(深蓝和浅蓝部分)以及主要消费区(红色部分)

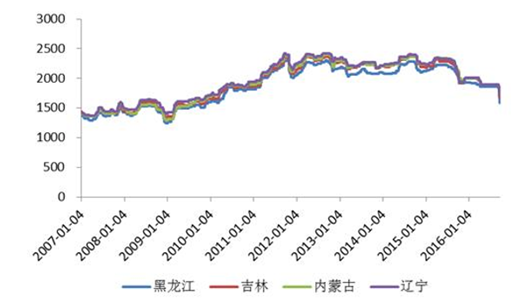

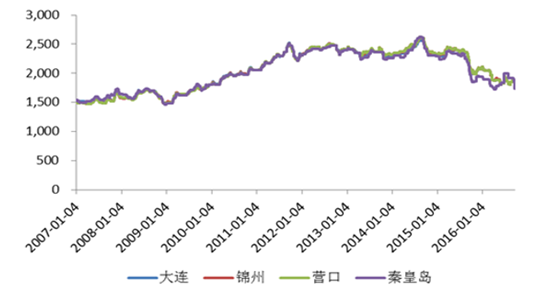

然而,在临储价格支撑的体系之下,东北地区的玉米价格一路走高,2015 年, 临储价格定在每吨 2000 元的价格。但是在玉米临储价格退出的风险之下,2015 年 新玉米东北新玉米集中入市之后,玉米价格出现较大幅度下跌,东北四省的玉米(三 等品)出库价由 2015 年上半年的 2200-2300/吨的价格跌至 2015 年底 1900-2000 的价格,到了 2016 年上半年则跌至 1850-1900/吨的价格。相应的,我国北方各港口的玉米(三等品)平仓价也维持较高水平,东北地区港 口平仓价在 15 年底也维持在 2000-2100 元/吨的价格,至 16 年上半年维持在 1800-2000 元的价格水平。

临储制度抬升东北玉米(三等)价格

北方各港口玉米(三等品)平仓价

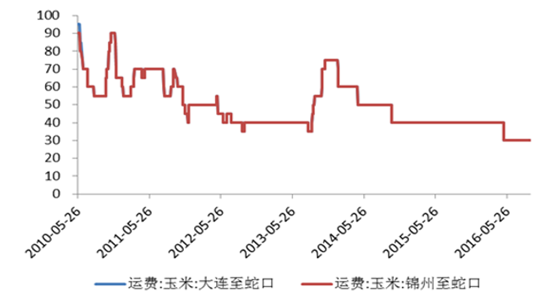

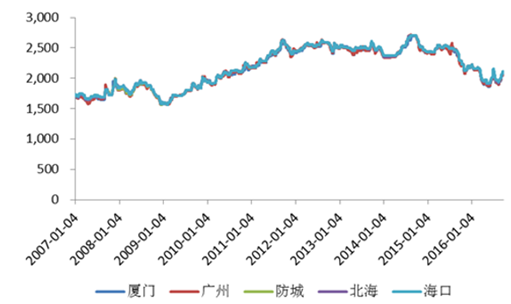

目前,从大连、营口、锦州等港口运至南方的运费近年来在 40 元/吨左右,而南 方玉米(一等品)到港价15年上半年在2400-2500元/吨,在2015年底跌至2150-2200元/吨左右,至 2016 年上半年则跌至 1900-2100 元/吨左右。

北方港口运至南方蛇口港的运费情况

南方港口玉米(一等品)到港价

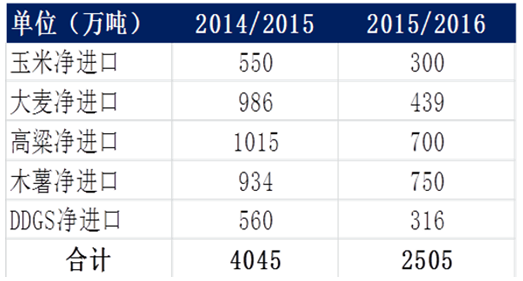

而与此同时,进口玉米以及进口的高粱、大麦、DDGS 等玉米的替代品则价格 低廉。2015 年,我国进口高粱和大麦的完税价在 1600-2000 元/吨左右,与同时间段 的东北在广东的玉米价格相比价差达到 300-600 元/吨。巨大的价差导致国外玉米、大麦、高粱、木薯、DDGS 等饲料玉米的替代品大 量进口。

2014/2015 年度(2014 年 10 月-2015 年 9 月)玉米、大麦、高粱、木薯、 DDGS 等净进口总量达到 4045 万吨,替代国内玉米消费的量仅 4000 万吨。

2015/2016 年度,由于国内玉米价格大幅下跌,导致国外进口替代品的竞争优势有所 减弱,进口量大幅降低,但仍高达 2505 万吨的净进口量,替代国内玉米消费也要在 2300 万吨的量。

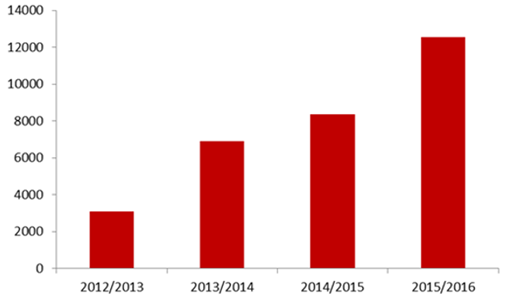

与此相应的,我国东北临储玉米的收购量大大增加,2015/2016 年度更是达到了1.2 亿吨的天量。也就意味着,东北生产的玉米,大部分都直接进入了临储的仓库, 北市场真正消费掉的玉米量较少。

国内玉米替代品进口情况

我国东北临储玉米收购情况(万吨)

相关报告:智研咨询发布的《2017-2022年中国玉米行业市场供需预测及投资战略研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国玉米行业竞争现状及投资策略研究报告

《2026-2032年中国玉米行业竞争现状及投资策略研究报告》共十四章,包含玉米加工产品发展分析,玉米关联产业发展分析,玉米行业发展前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询