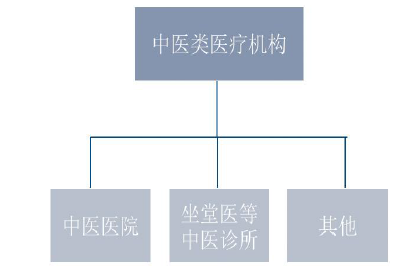

中医诊疗行业位于中药产业链最下游。在人口老龄化、慢性病等发病率提高、居民健康意识增强的背景下,中医诊疗行业近几年快速发展。从供给端角度看,我国中医医疗资源稳步增长,2014年底,我国中医类医疗机构数目达43,635个,其中中医类诊所38,386个,占所有中医类医疗机构的比例达到88%;中医类医院3,732个,占所有中医类医疗机构的比例达到8.6%。2014年中医类医疗机构床位数达87.72万张,2010-2014复合增长率(CAGR)达12.4%,占全国医疗机构总病床数从11.5%增长到13.3%。

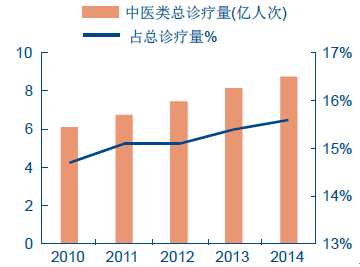

从需求端角度看,2014年我国中医类医疗机构的就诊量达8.74亿人次,2010-2014年CAGR达9.3%,占总就诊量的比例从2010年的14.7%提高到15.6%;2014年中医类医疗机构出院人数达2,537万人,2010-2014年CAGR达15.1%,占总出院人数的比例从10.3%提高到了12.5%。中医诊疗量占总就诊量和总出院人数的比例上升,体现了中医诊疗的需求旺盛、在医疗服务领域的地位不断提升。

我国中医类医疗机构诊疗量及其占比

我国中医类医疗机构出院人数及其占比

相关报告:智研咨询发布的《2017-2022年中国中医医院市场运行态势及投资战略研究报告》

认为中医“未病先防”、“已病防变”和“瘥后防复”的“治未病”理念,在常见病、慢性病的预防、调养和康复方面具有显著的优势,顺应了医学从疾病医学向健康医学转变,在人口老龄化背景下拥有广泛的群众基础,未来将迎来历史性发展机遇。

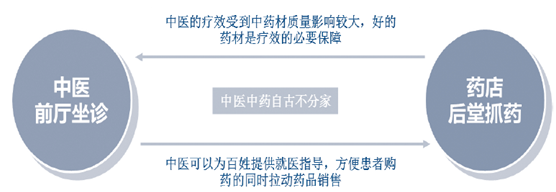

坐堂医诊所指是中医在药店、国医馆或其他场所,通过望、闻、问、切的方法为病人做出诊断,并在店里开方抓药。这种“前厅坐诊、后堂抓药、医药一体”的坐堂医模式,契合了中医的传统行医习惯,使名医与名药得以相辅相成,协同作用明显:

1. “医得药之存,药得医之用;药存则医存,药亡则医亡,亡医先亡药。”中医治疗的效果不仅取决于医生的医术,还取决于药材的质量,否则就算医准方对,却疗效不佳;

2. 名医坐镇,一方面可以在百姓购买中药的时候提供专业的中医指导,另一方面还可以拉动药店的中药饮片或中成药销售额。

前厅坐诊、后堂抓药的坐堂医模式介绍

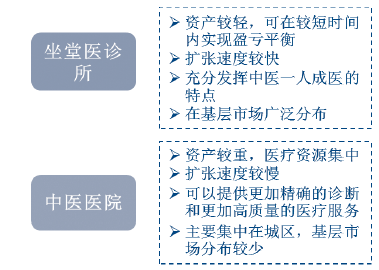

坐堂医诊所是中医类医疗机构的重要组成部分,在基层广泛分布,在常见病、慢性病的预防、调养和康复方面具有显著的优势和群众基础。目前,坐堂医行业规模较小,预计提供的诊疗量仅占中医总诊疗量的不到5%,但坐堂医资产较轻、可在较短时间内实现盈亏平衡,扩张速度相对较快,预计在不断扩充的基层医疗市场将大有可为,3-5 年有望承接基层中医市场15%的诊疗量。同时,由于坐堂医诊所依托于中药零售药店,药品收入不会受到公立医院用药结构变化的影响,未来有望显著受益于中药饮片和传统中药在OTC 市场的繁荣,发展前景广阔。

我国中医类医疗机构分类

坐堂医诊所与中医医院的区别

我国医疗资源分配不均情况严重,基层医疗资源的相对短缺和服务能力的相对低下导致患者无论病情轻重缓急都集中在大医院。为了提高我国医疗资源的利用效率,国家大力推行分级诊疗的就医模式,近几年相关政策频出。指标的压力和相关配套政策的支持将加速分级诊疗的推进,而医疗资源向基层的下沉也将带来诸多结构性机会。由于中医较西医而言更具有全科的特色,契合基层市场的医疗需求,中医的治疗费用相对于西医也较低,我们认为中医诊疗在基层市场大有可为,增量市场规模有望超过千亿。

在分级诊疗逐步推进的背景下,我们认为若要成功引流患者在基层完成首诊,除了要在医保支付方面进行鼓励、建立双向转诊的分级诊疗模式外,更重要的是要引导优质的医疗资源下沉。而中医“一人成医”的特点,使得一名经验丰富的中医可对患者的各种疾病提供基本判断,相比较于西医而言更具有全科的特色;同时中医医师不需要依赖过多的大型仪器即可作出诊断,与基层医疗市场的医疗环境相契合。此外,中医“未病先防”、“已病防变”和“瘥后防复”的“治未病”理念在基层常见病、慢性病的预防、调养和康复方面具有显著的优势和群众基础。

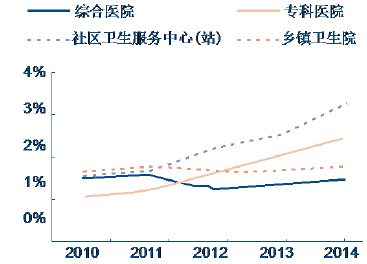

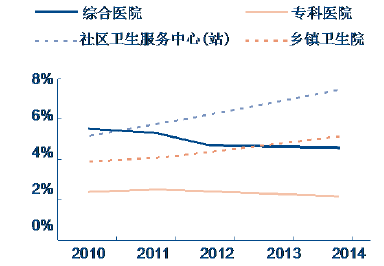

我国其他医疗机构中医类临床科室出院人数占同类机构总出院人数比例

我国其他医疗机构中医类临床科室诊疗人次占同类机构诊疗量的比例

数据显示,我国社区卫生服务中心(站)和乡镇卫生院其他医疗机构(除中医类医疗医疗之外的医疗机构,中医类医疗机构包括中医类医院、中医类门诊部、中医类诊所和中医类研究机构)中医类临床科室出院人数占同类机构总出院人数的比例和诊疗人次占同类机构诊疗量的比例近几年显著提升,折射出在人口老龄化、分级诊疗的背景下,中医诊疗在基层医疗市场的需求十分旺盛。

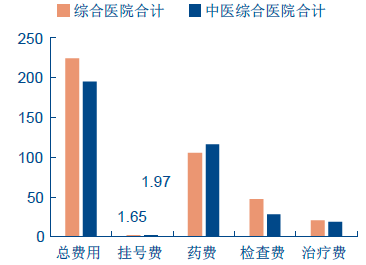

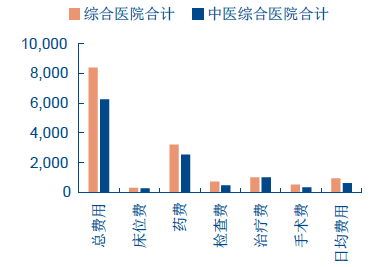

由于药材成本和治疗方式不同,中医的治疗费用相对于西医较低。数据显示,2014年我国综合医院平均的门诊费用为224.9元,而中医综合医院的门诊费用为195.6元,较综合医院平均低15%左右;住院费用的差距更为明显,2014年我国综合医院平均的负担为8397.3元,而中医综合医院仅为6235.0元,较综合医院平均低34.7%。我们认为中医相对较低的治疗费用可以有效缓解基层居民就医的经济负担,也更容易受到基层市场欢迎。

2014年我国各类医院门诊费用对比

2014年我国各类医院住院费用对比

2015年9月国务院办公厅颁布的《关于推进分级诊疗制度建设的指导意见》提出,要提升基层医疗卫生机构中医药服务能力和医疗康复服务能力,加强中医药特色诊疗区建设,推广中医药综合服务模式,充分发挥中医药在常见病、多发病和慢性病防治中的作用。到2017年,提供中医药服务的社区卫生服务中心、乡镇卫生院、社区卫生服务站、村卫生室占同类机构之比分别达到100%、100%、85%、70%。但根据卫计委提供的数据,2014年底能够提供中医药服务的社区卫生服务中心、乡镇卫生院、社区卫生服务站、村卫生室占同类机构之比仅为83.2%、64.9%、53%和34.4%,缺口分别高达16.7%、35.1%、32%和35.6%,供给的不足正是社会资本进入的巨大机遇。

我国2010-2014 年提供中医服务的基层医疗卫生机构数统计

机构名称 | 2010 | 2011 | 2012 | 2013 | 2014 |

社区卫生服务中心(个) | 4075 | 4798 | 5140 | 5436 | 5659 |

设有中医类别执业(助理)医师的机构 | 3283 | 3821 | 4153 | 4483 | 4709 |

所占比重(%) | 80.6 | 79.6 | 80.8 | 82.5 | 83.2 |

社区卫生服务站(个) | 8806 | 8836 | 9129 | 9250 | 9365 |

设有中医类别执业(助理)医师的机构 | 4080 | 4236 | 4383 | 4745 | 4964 |

所占比重(%) | 46.3 | 47.9 | 48.0 | 51.3 | 53 |

乡镇卫生院(个) | 36406 | 35986 | 35856 | 35738 | 35667 |

设有中医类别执业(助理)医师的机构 | 20854 | 21163 | 21940 | 22745 | 23148 |

所占比重(%) | 57.3 | 58.8 | 61.2 | 63.6 | 64.9 |

村卫生室(个) | 593359 | 601596 | 596498 | 595205 | 590854 |

设有中医类别执业(助理)医师的机构 | 185690 | 191085 | 195585 | 199711 | 202980 |

所占比重(%) | 31.3 | 31.8 | 32.8 | 33.6 | 34.4 |

据卫计委统计,2014年我国基层诊疗量有43.6亿人次,假设在分级诊疗的推动下基层诊疗量每年增长5%(2011-2014年CAGR4.7%)、2014年中医诊疗的次均费用约为80元、并保持5%的速度增长,同时假设2015年中医诊疗量占基层总诊疗量的20%左右(2014年中医类医疗机构诊疗人次占总诊疗人次的比例为15.6%,我们判断在基层这一比例会稍高),据此推算出2015年基层中医市场规模约为770亿元。

同时,《指导意见》提出2017年要使“基层医疗卫生机构中医诊疗量占同类机构诊疗总量比例≥30%”的目标,而各地也出台相应的政策提出要使中医诊疗量占基层医疗诊疗量的比重达到25%-40%不等,据此我们假设至2020年这一比例达到30%,测算出2020年基层中医市场规模可达约1880亿元,2015到2020年增量市场达千亿规模,2015-2020年行业CAGR为20%左右。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2025年中国电源适配器产品行业产业链、发展现状、企业竞争格局及未来前景研判:新兴应用领域不断涌现、产品兼容性和通用性逐步增强[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2025!中国办公设备及耗材行业市场规模、重点企业及发展趋势分析:国内外品牌竞争激烈,助力企业实现可持续发展[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2025年中国亲子装行业产业链、市场规模、重点企业经营情况及发展前景研判:消费水平持续提升,亲子装行业市场前景广阔[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2025年中国绝缘栅双极晶体管行业产业链图谱、发展历程、发展现状、竞争格局、重点企业以及发展趋势研判:随着下游领域快速发展,IGBT需求量将持续增长 [图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)