文化产业作为国民经济支柱产业之一,得到了国家和政府的大力支持。电影产 业是文化产业重要部分,相关部门也出台多部政策条例对市场进行监督和管理。在市场环境方面,规范行业生产流程,改善金融服务体系,为产业发展提供更 加完善的体系和更多的资金支持; 在影院的建设上,政府以税收减免、土地、补贴的形式提供扶持,减轻企业基 础建设的压力和负担; 在行业规范上,出台票务管理细则规范票务数据,保证电影市场更加公开公平透明,营造良性的竞争氛围。

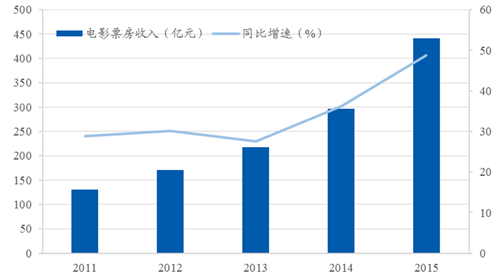

2009 年到 2015 年,院线行业的发展一直呈上升趋势,票房收入持续增加,2015 年院线市场超速发展,电影票房收入实现井喷式增长,总收入达到 440.7 亿元,同 比增长率为 48.7%。

2011-2015 我国电影票房收入(亿元)

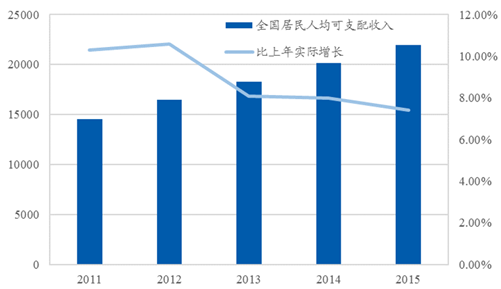

中国经济迅速发展,经济多元化推动消费多样化。2010 年全国居民人均可支配 收入破万元,到 2015 年人均可支配收入已达 21,966 元。随着人们生活质量的提升, 人们对文化消费的需求增加,娱乐消费在总消费中占比也越来越高。

2011-2015 全国居民人均可支配收入

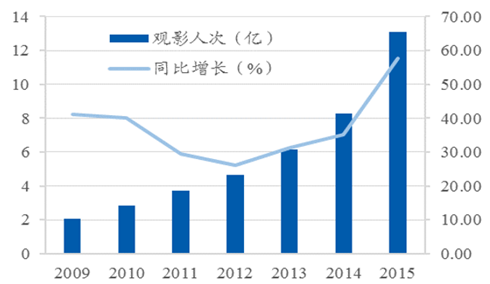

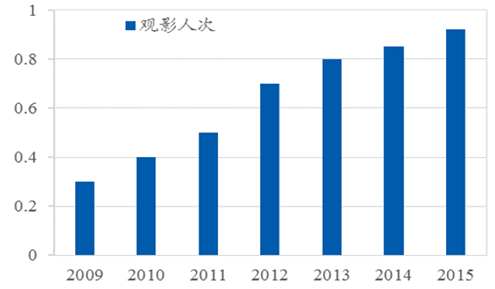

电影在人们文化娱乐生活中占据重要位臵,近年来总观影人次和人均观影人次 均保持增长状态。2009 年到 2015 年,是消费者养成观影意识和观影习惯的过程, 总观影人次从 2.04 亿涨至 13.1 亿,2015 年首次突破 10 亿,涨幅达到 57.8%,年人 均观影次数也从 09 年的 0.3 涨至 15 年的 0.92,总涨幅超过 3 倍。

2009-2015 内地观影人次变化趋势

2009-2015 人均观影次数

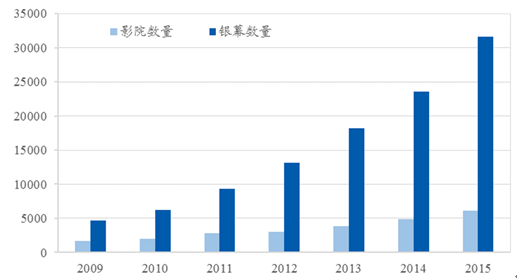

在影院和荧幕等基础设施建设方面,2009 年到 2015 年银幕数量、影院数量均 保持上升发展态势,截至 2015 年全国影院数量达到 6118 家,银幕数量增至 31627 块。2016 年前三季度即使电影市场票房表现不达预期,影院数量和银幕数量仍保持 平缓增长,新开影院 1016 家,同比多增加 39 家,新增银幕 5577 块,同比多增加 15%,总观影人次达 10.65 亿。

2009-2015 全国影院及银幕数量

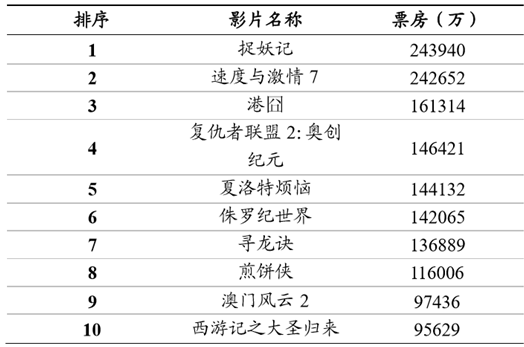

2015 年中国电影迈上一个新高度不仅体现在数量上,也同样体现在质量上。在 440.7 亿票房收入中,国产影片票房收入占比达到 61.58%。涌现多部叫好又叫座的 电影,其中有 47 部作品全年票房过亿。票房前十的影片中,6 部是国产作品,甚至 出现《捉妖记》、《夏洛特烦恼》等票房过 10 亿的现象级大片。

2015 中国电影票房排行榜

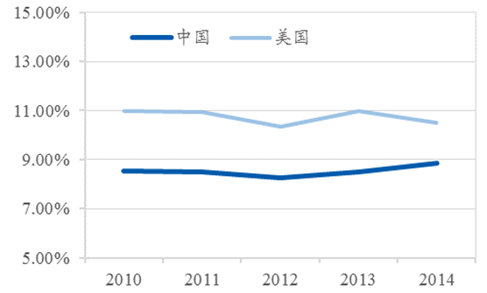

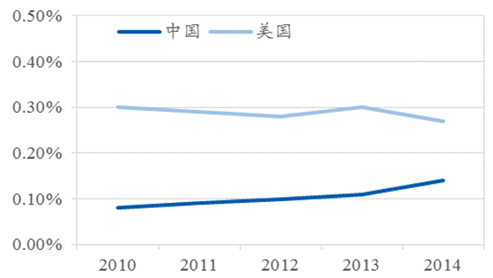

当前,我国居民消费结构也发生重大变化,娱乐消费所占比重总体呈上升趋势, 逐渐与美国趋近,2014 年中国人均娱乐支出占比达到 8.87%,相比美国的 10.51%, 仅相差两个百分点。其中中美两国票房支出占可支配收入比例均比较低,分别为 0.14%和 0.27%,占比仅有美国的一半。随着我国经济的发展,人们对于生活质量要 求的提高,精神层面的消费需求会增大,电影市场有较大的发展空间。

2010-2014 中美人均娱乐支出占可支配收入比

2010-2014 中美人均票房占可支配收入比

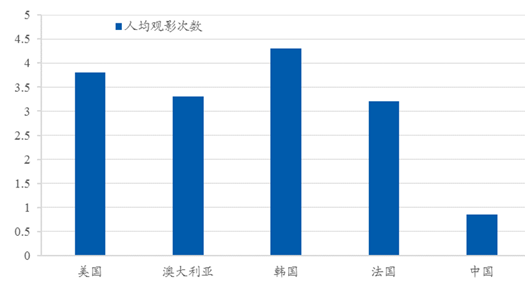

我国人均观影次数虽在逐年上升,但仍然不超过 1。参考其他国家 14 年数据, 美国、澳大利亚、韩国和法国人均观影次数均超过 3,其中韩国最高,达到 4.3,根 据目前 15 年部分数据统计显示,以上国家的人均观影次数依旧稳定在 3 以上。中 国人口是美国的 4.4 倍,然而票房收入才只达到美国的 1/2,由此可以预计之后中国 电影观影市场存在两倍以上的提升幅度。消费者在电影方面的消费需求还有很大的 释放空间。

2014 年各国及我国人均观影次数

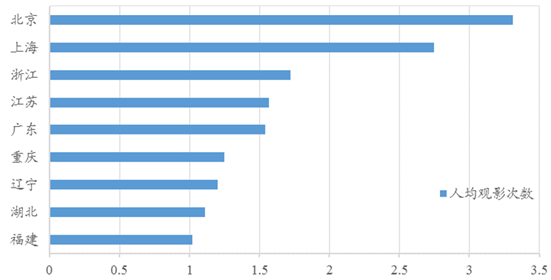

另外,在城市分布上,人均观影次数差异也较大。一线城市成为中国主力票仓, 二三四线城市居民观影意愿尚不强烈,潜在电影市场需求亟待开发。 2015 年共有 9 个省市人均观影次数超过 1,首先北京作为文化要地,影视资源 也最为集中且丰富,人均观影次数最高,2015 年达到 3.31,是中国首个超过 3 的城 市,除此之外,江浙沪发达地区人们对影视娱乐消费需求较高,人均观影次数分别 为 1.57,1.72 和 2.75。由此可见,地方经济发展对当地文化消费有重要影响。中国 电影市场的发展依然可以通过提高观影人次来带动。

2015 年我国人均年观影人次 1 以上省市人均观影次数

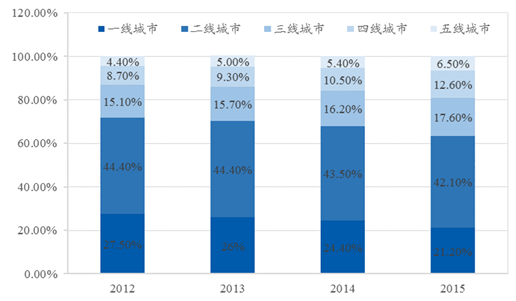

2010 年以来,一线城市的票房份额在逐年下降,二线处于稳定地位,票房占比 超过 50%。而三四五线城市的票房一直处于增长状态,票房份额逐年增加,2012 年 至 2015 年分别为 28.2%、30%、32.1%、36.7%。2014 年,三线及以下城市的票房 总额和占比均首次超过了一线城市。而且目前人口结构发生变化,一二线城市的外 来人口减少,回流向三四五线城市,截至 2014 年底,全国城市居民人口数量为 7.49 亿,乡村人口数量为 6.19 亿,潜在的观影群体还非常庞大。这些城市的观影需求预 期会持续增加。 综上,一二线城市的市场增长放缓,但还未到饱和状态。以北京为例,人口分 布逐渐向周边扩散,但超过一半的影院都集中在朝阳和海淀两个区,周边通州、顺 义、怀柔等区域都有非常大的开发空间。目前一线城市应该处于淘汰整合期,由于 城市高额租金,很多小规模影院无法承担,同行间并购可能在城市集中爆发。三四 五线城市是未来院线票房收入的重要增长点,中国现有的 660 个城市中仅有 373 个 城市有可统计票房的影院,43%的城市没有正规影院。

2012-2015 票房收入城市分布

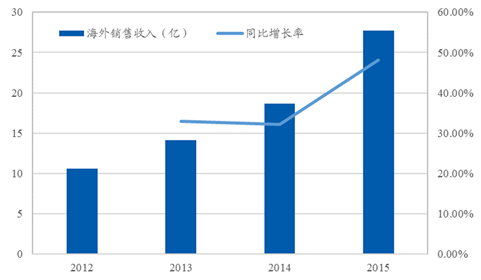

2015 年《捉妖记》、2016 年《美人鱼》,尽管这两年国产电影崛起,屡破票房 纪录,在国际上的认可度却不高。2012-2015 年国产影片海外销售收入持续增长, 增速超过 30%,但总体水平依然较低。2015 年国产片在国内票房收入为 271.36 亿 元,但海外销售收入只有 27.7 亿元,仅占国内市场的 1/10。导致原因可能有文化差 异、影片质量以及营销力度等。

2012-2015 国产电影海外销售收入及增长率

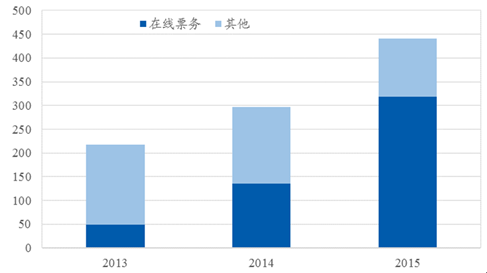

随着网络购票渠道的开通,使用手机或者电脑进行网上逐渐成为消费者的首 选。2013 年在线购票比重为 8%,2014 年达到 45%,而 2015 年在线购票占比飙升至 57.5%,据目前 2016 年数据统计,2016 年一些热门影片网络售票比例超过 80%。

2013-2015 中国电影在线票务市场收入与其他票房收入对比

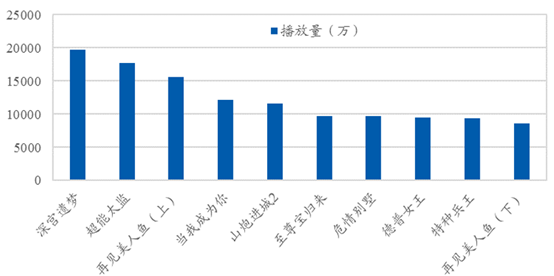

现在视频网络的崛起开辟了观影的新局面,近几年网络院线纷纷涌现。2011 年 乐视网、腾讯等七家互联网公司就联合发起成立了电影网络院线发行联盟,以推动 互联网成为电影发行的第二大渠道。2013 年爱奇艺正式发布推出完整商业模式的 “网络院线”电影发行模式,并且参照线下院线,推出每部电影 7 个月的付费窗口 期。截至 2015 上半年,爱奇艺网络院线放映数量已经超过 500 部,高于院线排片 量。网络电影的高播放量也不容忽视。2016 年 9 月 1 日之前网络大电影播放量统计 中,有 5 部影片总播放量超过 1 亿。

2016.9.1 网络大电影总播放量排行榜

网络院线为许多中小成本电影、成长期的青年导演提供了新的平台,但对线下 院线企业的冲击巨大,分散了观影人群,阻碍票房创收,不过同时也可以推动传统 院线行业改革,优化产业结构。

相关报告:智研咨询发布的《2017-2022年中国电影行业市场运营态势及投资战略研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国电影行业发展模式分析及未来前景规划报告

《2025-2031年中国电影行业发展模式分析及未来前景规划报告》共十二章,包含中国电影行业重点企业分析,2025-2031年中国电影行业投资分析,中国电影行业的前景分析预测等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。