无论从市场产品分布还是用户真实需求来看,小屏幕和超大屏并非市场主流,份额也在逐渐缩减,一个值得注意的现象是5.0-5.5英寸手机市场一直在扩张,而吞噬的正是5.6英寸及以上屏幕尺寸的手机份额。

1、 智能机屏幕尺寸情况分析

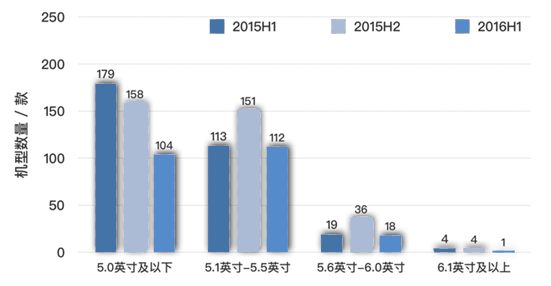

智能手机的屏幕尺寸近两年来一直延续“大屏化”的趋势,具体表现为5.0英寸屏幕以下的机型占比逐渐减少,而5.1~5.5英寸屏幕的机型占比逐渐增多。而 6英寸以上的尺寸大家出于理智都很少涉足,每半年内仅有不超过五款定位“通话平板”的产品推出,就今年上半年来说也仅有小米Max一款6.44英寸屏幕的 机型。

2015年1月-2016年6月上市机型屏幕尺寸分布

虽 然上半年由iPhone SE引领了一波较小的小屏趋势,但iPhone SE在国内的滞销也意味着大屏化的走向已不可避免,从机型屏幕尺寸的占比来看, 在过去的一年半时间内,5.1~5.5英寸屏幕的机型渐渐取代5.0英寸屏幕以下的机型从而成为主流,而5.6英寸屏幕以上的机型仍属小众。

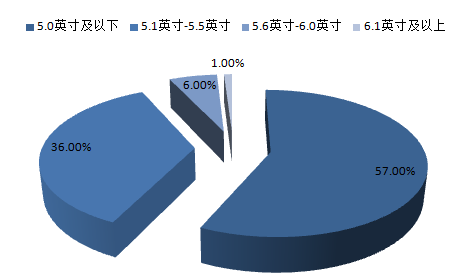

2015H1手机屏幕尺寸的占比

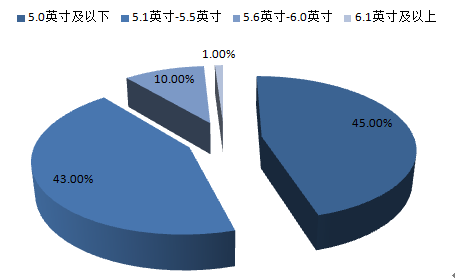

2015H2手机屏幕尺寸的占比

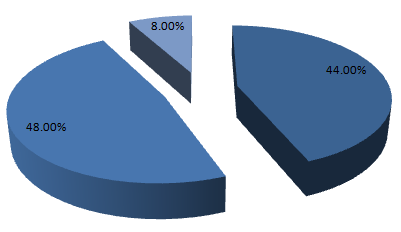

2016H1手机屏幕尺寸的占比

大屏手机价格及盈利能力分析

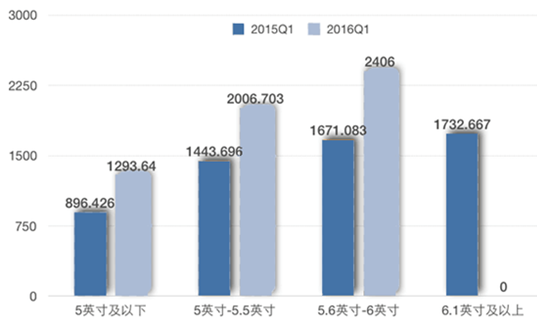

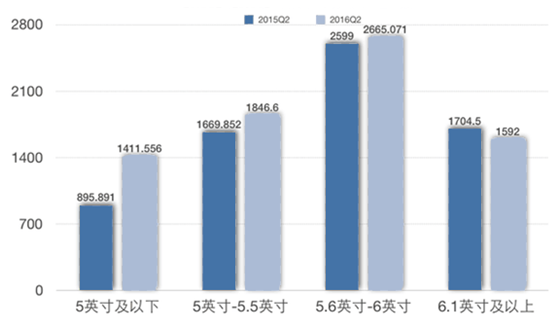

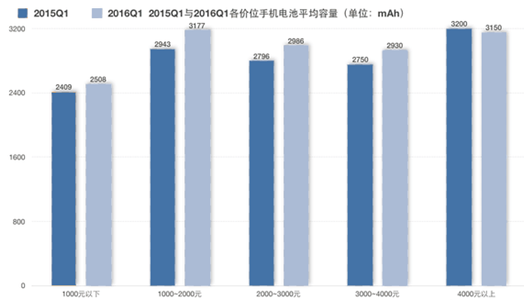

从 第一季度的数据来看,不同尺寸的手机单价均有大幅度提价,5英寸以上手机机型平均售价已经超过2000元,其中5.6英寸-6英寸这个区间内手机价格从 2015年Q1的平均1671元提升至2016年Q2的2406元,也是依据屏幕尺寸划分单品最高的价位段。第二季度手机平均价格方面同尺寸价格差距放 缓,其中5.6英寸-6英寸几乎持平,分别为2599元和2665元。

2015Q1与2016Q1不同尺寸手机 平均价格(单 位:元)

2015Q2与2016Q2不同尺寸平均价格

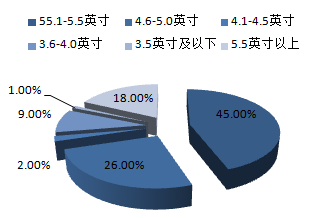

用 户关注度方面同样证明了消费者对屏幕尺寸喜好度的迁移,2016年上半年数据显示,45%的消费者偏重选择5.1-5.5英寸手机,5.5英寸及以上的手 机关注度为18%,而此前主流的4.6-5.0英寸手机在当下关注度已经不超过26%,可以看出在目前屏幕并没有成为产品决定性价格以及市场成熟的状态 下,用户整体喜好几乎已经定型,不会再有别的尺寸打破这种均衡。

2016年上半年用户对不同尺寸屏幕手机关注度

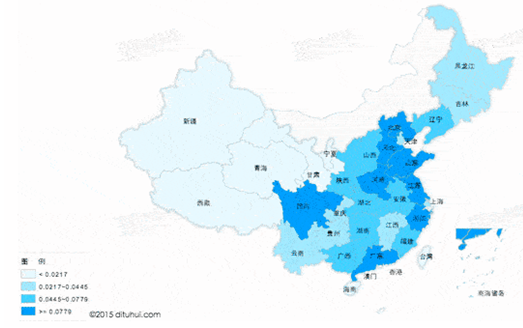

和不同价位段手机类似,不同屏幕尺寸手机的关注度集中在沿海城市,内陆地区河北、河南、河北也存在较高的关注度,其中广西对大屏幕手机的兴趣要比其他尺寸高。

各个省市对不同屏幕尺寸手机关注度

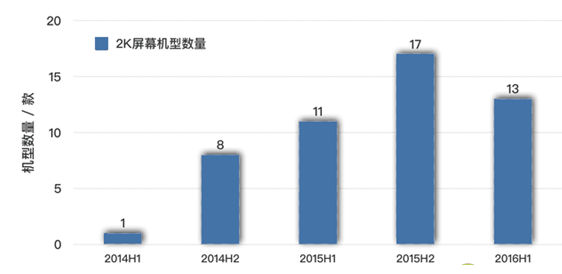

钳制因素多 2K屏幕短时间内不会爆发

自 从2014年上半年首款2K屏幕机型vivo Xplay3S上市以来,陆续有不少品牌的旗舰机型开始采用2K分辨率屏幕的配置,但受限于成本及2K分辨 率给处理器带来的计算压力急剧增大的问题,这一配置仍然在目前推出的机型当中占据小众,虽然同比来看都呈上涨趋势,但也仅仅是以每半年个位数的水平递增。

显然,显示效果相比1080p并不显著的改变和像素输出上相比1080p成倍的增长似乎都成功“遏制”了2K屏幕的普及。

2K手机屏幕的普及速度(自2014年首款2K屏幕机型上市)

从 目前已经发布的2K手机数量来看,主要都集中早高端市场,从前面的数据可以看出高端手机市场已经出现增量,但采用2K屏幕的手机却已经走过巅峰,在 2016年上半年出现下坡路。究其原因除了前面提到的性能、用户感受不足等因素外,目前尚没有太大突破的电池续航也是因素之一,更重要的是目前刺激2K屏 幕爆发的机关——VR尚不成熟,虽然目前2K屏幕手机厂商均打着VR的旗号突出卖点,但手机VR注定是一个孤独产品形态,很可能在VR行业成熟之后手机 VR已沦为鸡肋,目前搭载2K屏的品牌均缘于占坑心理。

整体来看,屏幕尺寸和分辨率这两个曾经 主导手机市场快速更新迭代的两个因素已经趋于稳定,尺寸方面在iPhone完成对4.7和5.5英寸两个产品的定型并大获成功之后,市场很长时间无法开拓 新的尺寸形态,证明了这条路已经铺设完毕。分辨率方面可以说市场主动帮消费者完成了选择,1080P已经是无可争议的主流,2K有没有必要厂商、行业和消 费者都在观望,但短时间不会爆发是事实。

2、电池/内存容量需求情况分析

厂 商不断放出“2GB内存非智能手机”言论以及目前Android在国内普遍卡顿的状况让中国智能手机市场快速完成了手机内存“大跃进”,更是直接摧垮百元 级市场。而钳制用户使用时间的电池容量并未跟上摩尔定律,粗暴上大容量电池是目前主导延长续航时间的主流做法。

4G是主流 6GB内存手机方兴未艾

就像早年的Wintel组合,Android系统每年的增量更新也给Android阵营的智能机带来不小“吃硬件”的压力,除了需要靠处理器性能提升来缓解,提升内存容量来规避“内存带宽瓶颈”也是绝大多数厂商同时会采用的方案。

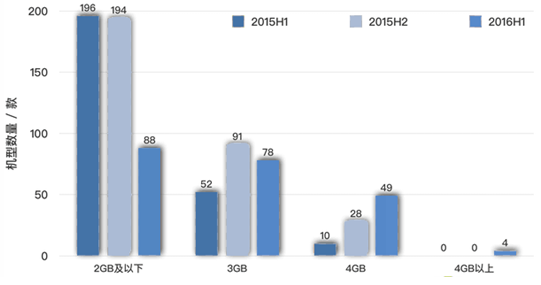

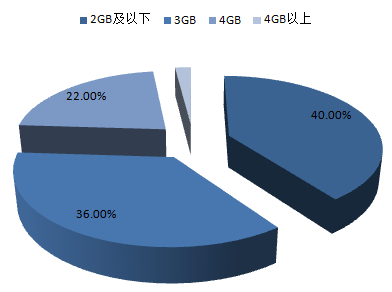

因 此从2015年1月至今,一个重要趋势是2GB内存容量以下的机型数量显著减少,占比从去年上半年的76%缩减至今年上半年的40%,而3GB、4GB容 量的机型显著增加,今年上半年还首次出现了搭载6GB内存的机型,下半年6GB内存风头不减,大有当年4GB流行的趋势,值得一提的是不少6GB机型存在 国内“特供”现象,消费观畸形以及混乱的软件市场成“罪魁祸首”。

2015年1月-2016年6月上市手机机型内存容量2GB及以下、3GB、4GB、4GB以上机型数量

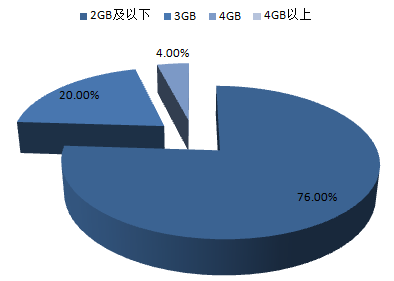

2015H1上市手机机型内存容量占比

2015H2上市手机机型内存容量占比

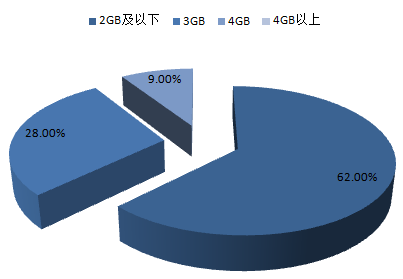

2016H1上市手机机型内存容量占比

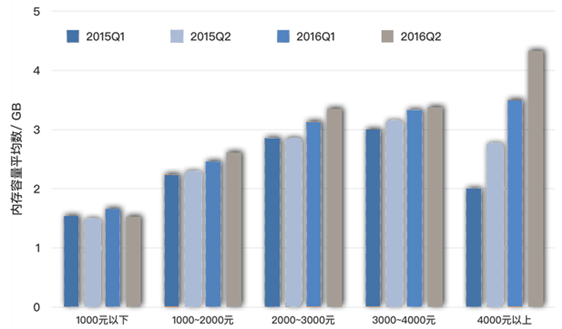

按价位来看,各价位段内的机型所搭载的内存容量从2015年至今也基本都呈增长趋势,符合行业发展规律。

其中千元机无论是同比还是环比来看变化不大,机型平均内存容量1.5GB左右,可以看做是受定位和售价影响,当然也有诸如魅蓝note 3高配版这样的少数几款产品采用3GB内存的配置。而1000元~4000元三档主流价位的机型内存容量平均数都有缓步提升。

2015年1月-2016年6月上市手机各价位段机型内存量分布

手机内存增大并没有价格上对产品产生过多影响,反映在机型数量上我们可以看出2GB内存手机上市数量减半,并直接导致2GB以下手机市场大幅缩水,消费者对 大内存观念已经普及。从目前来看大内存趋势并没有放缓,新机切入至少要从3GB起步,4GB内存手机增量最为明显。

3000mAh电池是起步 4000mAh容量增长最快

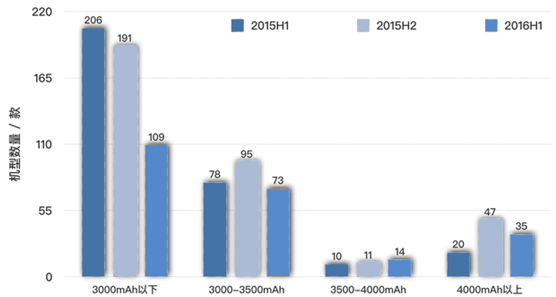

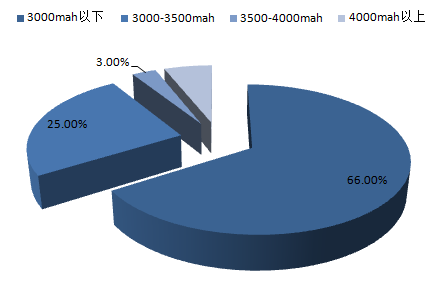

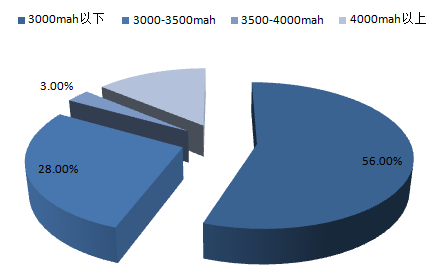

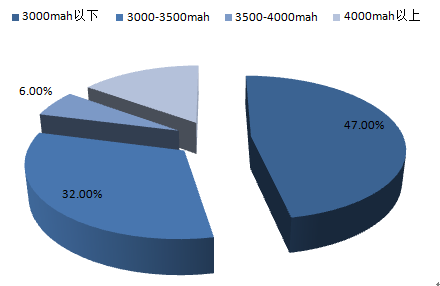

续 航的重要性不言而喻,在电池技术无显著提升的如今,大多数厂商都只能依靠提升电池容量来提升整机续航水平,因此就2015年1月至今的情况来 看,“3000mAh容量以下”像上面提到的“2GB内存及以下”的配置一样被广泛抛弃,机型急剧减少,特别是从去年下半年到今年上半年;但整体来看以 3000mAh容量为分界,目前大于3000mAh容量与小于3000mAh容量的机型占比基本持平。

2015年1月-2016年6月上市手机机型电池容量分布

2015H1上市手机机型电池容量占比

2015H2手机机型电池容量占比

2016H1手机机型电池容量占比

目前手机市场5000mAh甚至6000mAh手机电池屡见不鲜,主打超级续航的手机在降低硬件功耗、优化电池续航方面的所作所为已经提升至宣传层面。那么厂商会在更喜欢在那各价位段使用大容量电池呢?我们从售价和容量两个维度来看。

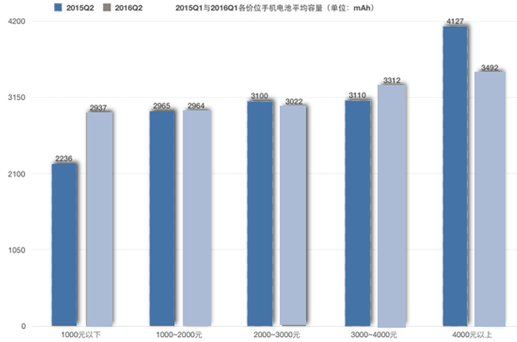

首先2016年Q2千元机出现电池容量大幅提升,与厂商大面积推长续航手机相吻合。

2015年Q1与2016年Q1各价位段手机平均容量

从 2015下半年开始市场开始出现一些超大电池容量手机并带来一股潮流,所以2016年Q1来看,手机电池容量均出现不同幅度提升,不过幅度并不是很大,也 符合电池技术目前的缓慢发展趋势。从各价位段手机的电池容量均值来看,1000-2000元手机电池出现大电池的概率较大,厂商更愿意尝试在这一价位段推 大电池容量;2000-3000元价位段对于国产属于旗舰价位段,照顾大众心理的超薄设计让厂商不敢在这一价位段轻举妄动。

2015年Q2与2016年Q2各价位手机电池平均容量

Q2季度1000-2000元、2000-3000元电池容量变化不大,在这一段时间集中发布的千元机均将大电池作为卖点,所以我们看到1000元以下手机电池平均容量从上一年的2236mAh大幅度提升至2937mAh。

厂 商极速推出大容量电池一方面是用户续航需求与手机续航矛盾激发至最高点,而快充技术并不能有效提升用户体验。另一方面也是厂商面对化学领域束手无策的表 现,在重度手机用户膨胀的当下,电池能量密度已经出现瓶颈。帮助上游电池厂商开发更高能量密度的新型电池或许是彻底缓解矛盾的唯一法则,毕竟大电池也带来 大体积从另一个维度来看也是瓶颈。不过依照现有的发展水准,3000mAh是手机入场的基础容量。

相关报告:智研咨询发布的《2017-2022年中国智能手机市场专项调研及未来发展趋势报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国智能手机行业市场行情动态及发展趋向分析报告

《2025-2031年中国智能手机行业市场行情动态及发展趋向分析报告》共八章,包含中国智能手机主流品牌市场竞争力分析,中国智能手机市场消费情况调研分析,中国智能手机行业投资与发展战略分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国智能手机行业现状分析:我国智能手机市场正逐步复苏,出货量同比增加[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2022年中国智能手机行业重点企业对比分析:德赛电池vs波导股份[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)