办公家具产业上游主要为钢铁、有色金属、木制件、塑料件、五金件、玻璃、皮革等行业。目前行业上游市场拥有数量多、规模大、品质好的完整配套供应体系,原材料及外购件供应充裕。

办公家具下游主要为办公家具零售商、进口商及系统集成商,生产企业通过其品牌和渠道,将产品最终销售给终端消费群体。

办公家具产业链示意图

资料来源:公开资料整理

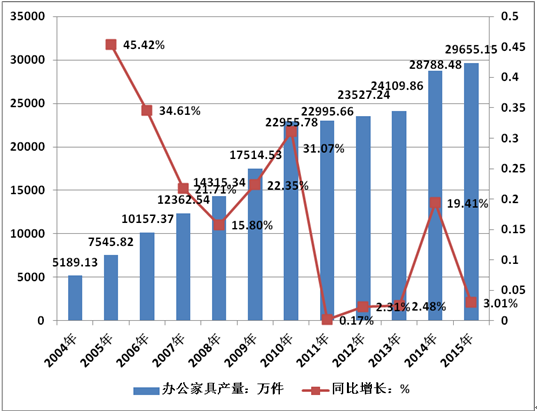

智研咨询发布的《2016-2022年中国办公家具行业市场现状分析及投资规划研究报告》显示,2015年我国办公家具行业产量约29655.15万件,同比2014年的28788.48万件增长了3.01%,近几年我国办公家具行业产量情况如下图所示:

2004-2015年中国办公家具行业产量情况

资料来源:智研数据中心整理

2015年中国办公家具生产区域分布

资料来源:智研数据中心整理

从上图可以看出,近几年我国办公家具生产区域分布主要集中在华东、华南、华中地区,产量占比超过了88%。

2015年我国办公家具行业产量约2.97亿件,行业进口约0.12亿件,出口约2.29亿件,行业表观消费量约0.8亿件。近几年我国办公家具行业需求情况如下图所示:

2010-2015年中国办公家具供需平衡情况(单位:亿件)

年份 | 产量 | 消费量 | 进口量 | 出口量 |

2010 | 2.30 | 0.46 | 0.08 | 1.92 |

2011 | 2.30 | 0.41 | 0.09 | 1.98 |

2012 | 2.35 | 0.4 | 0.10 | 2.05 |

2013 | 2.41 | 0.56 | 0.11 | 1.96 |

2014 | 2.88 | 0.73 | 0.12 | 2.27 |

2015 | 2.97 | 0.80 | 0.12 | 2.29 |

资料来源:智研数据中心整理

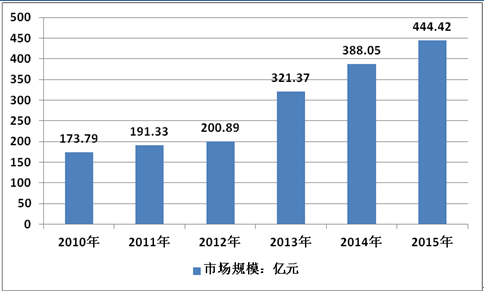

2015年我国办公家具行业销售市场规模情况约444.42亿元,同比2014年的388.05亿元增长了14.53%,近几年我国办公家具行业销售市场规模情况如下图所示:

2010-2015年中国办公家具行业市场规模情况

资料来源:智研数据中心整理

目前我国办公家具企业自主品牌比重偏低,单品利润薄弱,而原材料、劳动力资源等在内的各类综合成本不断上升,不少企业感觉压力较大。但是到目前为止,家庭办公家具购买力还没有饱和,新房及换装改造的刚性需求也非常强劲。很多办公家具代理商纷纷表示,走品牌之路将是企业未来提高利润率,提升自身的关键。

从办公家具企业目前的生存状况不难发现,内外交困的大环境,让行业企业着实难以呼吸。对内,国内市场严厉的房产调控政策;对外,一波接一波的“反倾销”调查,让办公家具行业面对着广阔的国际市场而无能为力。

保障性住房建设带来新市场

随着国家政策的落实,各地纷纷开建保障房,从而带来办公家具需求,推动办公家具行业更新换代,抢占巨大的市场份额。通过关注保障性住房消费群体的需求特点,开发适合其需求的办公家具行业产品,对于上游龙头企业和具有刚性需求的小办公家具行业公司来说无疑是利好消息。

低端市场办公家具行业发展空间大

在二三级市场办公家具企业发展的空间需求依然巨大,大多数企业都没有把这个市场完全做透。在新农村建设逐步推进以及城镇化建设带动下,农村新增楼房增加,使得农村市场对办公家具行业的需求也在不断增加,对于产品档次的要求也在提升。

高端化办公家具行业趋势正在显现

尽管中国办公家具行业显少获得设计大奖,但仍努力探寻着发展之路。伴随着中国人口数量迎来高峰期,以消费偏好为驱动的办公家具行业增长将呈现出具有品牌化、高端化等具有增长升级特征的稳健态势。从而导致办公家具行业向更高的价值链转移。

在全球竞争的环境下,为了获得有利的竞争地位和提高竞争力,办公家具行业积极转变观念,树立品牌形象已成为发展转型的趋势。

坚持实用性与艺术性相结合的设计品牌模式

办公家具的实用性是永恒的时尚。结合自家的衣房形状,考虑水池、灶台、冰箱、微波炉、消毒柜等常用衣房电器及功能件的位置,合理安排、设计衣柜的结构,使其与艺术性结合,满足主人的生活习惯与审美情趣。

坚持精装衣房的消费品牌模式

就目前来说,衣电一体化已成为未来的大趋势,随着整体办公家具设计呈多元化的发展,高新科技不断应用,微波炉、电磁炉、洗碗机、消毒柜等设备嵌入衣柜之中已不再困难。整体办公家具是以现代设计和消费理念为基础的。换言之,除了现代的整体配套和设计之外,区别于传统的消费观念和习惯是办公家具行业得以发展的“养分”。

坚持环保与品牌的经营理念模式

环保产品是市场主流,品牌产品是消费者首先。人们对办公家具的要求不单纯是功能需要,更是装饰美观的需要、更是彰现个性的需要。随着国内经济发展,人民的生活发生了根本性的变化,人们对办公家具的需要也必然朝着健康、环保、品牌方向发展。因此,环保、节能、绿色产品将成为未来办公家具市场消费的流行趋势,也必将是打造办公家具行业品牌的有利时机。

2015年我国办公家具行业消费主要集中在华东、华北、华中、华南地区,2015年我国办公家具行业消费区域分布如下图所示:

2015年中国办公家具行业市场销售区域结构

资料来源:智研数据中心整理

2013-2014年中国办公家具行业价格指数走势

年份 | 价格指数(%) |

2013年1月 | 110.5 |

2013年2月 | 111.5 |

2013年3月 | 112.2 |

2013年4月 | 112.5 |

2013年5月 | 115.8 |

2013年6月 | 114.2 |

2013年7月 | 115.2 |

2013年8月 | 118.9 |

2013年9月 | 114.5 |

2013年10月 | 114.2 |

2013年11月 | 115.5 |

2013年12月 | 114.8 |

2014年1月 | 102.5 |

2014年2月 | 105.4 |

2014年3月 | 102.3 |

2014年4月 | 102.4 |

2014年5月 | 103.2 |

2014年6月 | 105.6 |

2014年7月 | 105.8 |

2014年8月 | 106.5 |

2014年9月 | 106.8 |

2014年10月 | 106.9 |

2014年11月 | 107.2 |

2014年12月 | 107.0 |

2015年1月 | 108.2 |

2015年2月 | 108.5 |

2015年3月 | 109.5 |

2015年4月 | 109.9 |

2015年5月 | 110.2 |

2015年6月 | 110.4 |

2015年7月 | 110.9 |

2015年8月 | 110.5 |

2015年9月 | 110.8 |

2015年10月 | 111.2 |

2015年11月 | 112.4 |

2015年12月 | 112.8 |

注:2012年12月价格指数=100%

资料来源:智研数据中心整理

从上表,我们可以看出,近几年我国办公家具行业产品价格呈现上涨趋势,随着国内原材料和劳动力价格不断上涨,未来几年我们预计行业价格还将保持增长态势。

“十三五”时期,我国将全面深化改革,保持宏观政策连续性和稳定性,创新宏观调控思路和方式,有针对性进行预调微调,实现经济社会持续稳步发展,经济运行处在合理区间,经济结构调整出现积极变化,人民生活水平提高。与此同时,中国经济运行仍面临不少困难和挑战,经济下行压力较大,结构调整阵痛显现,企业生产经营困难增多,部分经济风险显现。

中国家具进入一个新常态,即我们逐渐走出低成本扩张,低价格竞销的传统观老路,转而走向不断创新,采用先进设备,用技术降低成本,保证质量的发展新路。

随着家具行业的发展进入发展的瓶颈期,产品同质化、营销促销活动的雷同,市场的供过于求、设计创新不足等问题一直诟病与人。当前,中国经济发展进入新常态,家具行业正在发生重大变化,行业发展由高速转变为中高速、发展动力由要素驱动转向创新驱动、家具行业结构也不断优化升级。家具行业在下行压力加大情况下,要不断认识新常态,顺应新常态。改革开放以来,经过二十几年的高速发展,中国已经成为家具生产大国、出口大国和消费大国。通过对家具行业现状分析获悉,受当前国内外经济形势的影响,中国家具行业逐步由高速发展向中高速发展转变。随着中国家具行业不断发展,由高速发展进入中高速增长的时期,各类型的产业集群区,都面临继续发展的瓶颈。主要表现在:环境保护要求加强,对企业产生压力;劳动成本上升,劳动力供应减少;市场建设速度加快,单位面积销售额下降;同质化产品销售价格竞争厉害;有些新建园区产业链不健全等等。随着人们环保意识增强,对于家具的环保要求也越来越高,环保在家具企业中已经不仅仅是一个概念,需要家具企业从本源上解决甲醛超标问题,在生产全过程中都须考虑环保设计,国家对家具检测方面也很重视,新标准层出不穷。今后几年,家具企业势必会继续深入思考,创新经营理念,拓展销售空间,通过企业转型,赢得更多的份额。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国办公家具行业市场运营格局及未来前景分析报告

《2025-2031年中国办公家具行业市场运营格局及未来前景分析报告》共十一章,包含中国办公家具产业国际竞争力分析,2025-2031年中国办公家具行业发展趋势展望分析,2025-2031年中国办公家具行业投资风险分析及建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年全球及中国办公家具行业现状及趋势分析:智能化办公家具成为行业转型契机[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2022年中国办公家具行业进出口现状分析:中国办公家具进出口价差持续扩大[图]](http://img.chyxx.com/images/2022/0330/7cb5c70f3a54c426c21dce90a0a5a6386f870908.png?x-oss-process=style/w320)