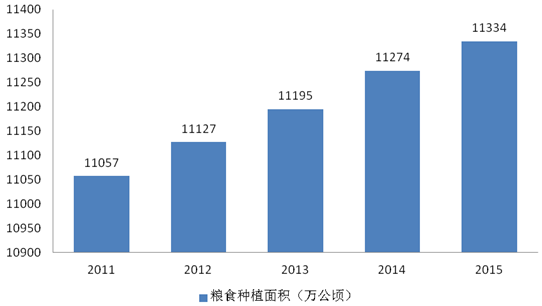

数据显示,全年粮食种植面积11334万公顷,继续保持稳步增长。近几年,我国粮食种植面积非常稳定,处于缓慢上涨的状态。

农业部称,2016年还将推进农村改革,引导土地经营权有序流转,发展适度规模经营,并扩大土地承包经营权确权登记颁证试点,争取试点覆盖面积达5亿亩左右。同时加强农业综合生产能力建设和资源环境保护,推进农业可持续发展。推动划定永久基本农田,坚决执行最严格的耕地保护制度和集约节约用地制度。

2011-2015年我国粮食种植面积情况

资料来源:国家统计局

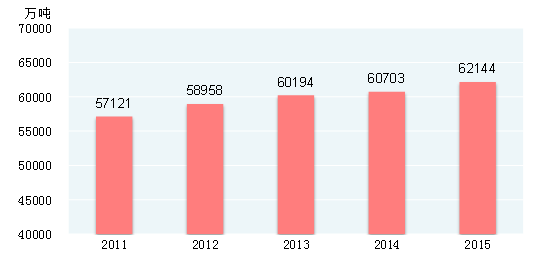

2015年全年粮食产量62144万吨,比上年增加1441万吨,增产2.4%。其中,夏粮产量14112万吨,增产3.3%;早稻产量3369万吨,减产0.9%;秋粮产量44662万吨,增产2.3%。全年谷物产量57225万吨,比上年增产2.7%。其中,稻谷产量20825万吨,增产0.8%;小麦产量13019万吨,增产3.2%;玉米产量22458万吨,增产4.1%。

2011-2015年我国粮食产量情况

资料来源:国家统计局

一、2015粮食价格情况

2015年全国粮食总产量达62143.5万吨,比2014年增加1440.8万吨,增长2.4%。这是自2004年以来全国粮食连续第十二年获得丰收。然而部分主产区却遭遇粮价下跌之扰。

国家统计局2015年小麦产量公告显示,2015年全国小麦总产量为13018.7万吨,较上年增401.6万吨;其中主产区冬小麦产量12360万吨,较上年增产355万吨。2015年产国内小麦抽样送检的质量状况总体稳定;但优质麦的结构出现明显变化,强筋、弱筋类品种样品占比少,中强筋、中筋类小麦成为优质达标麦主力品种。

2015年在国内经济下行压力大以及面粉加工业整合导致行业竞争加剧的情况下,小麦需求增速明显放缓,尤其是饲用小麦需求大幅下降,“供增需降”格局下,国内小麦市场供需进一步宽松,麦面产业链各环节经营主体生存艰难。进口小麦冲击、市场粮源价低以及小麦制成品“量价”不佳导致政策性小麦库存数量高企难销。国内麦市“买方”市场氛围持续,麦价整体弱势运行,阶段性、区域性的“卖粮难”凸显,小麦市场价长时间运行于政策价之下,国内麦价底部重心较2014年明显下降。国内麦价持续弱势运行使得麦市贸易空间狭窄,粮库、粮食贸易商基本采取以销定购策略,持粮待涨主体亏损严重,麦市购销活跃度下降。截至2015年12月底,国内中等普通小麦进厂价格为2300-2440元/吨,较年初下跌120-260元/吨。

总体来看,2015年国内小麦市场行情整体弱势运行,阶段性上涨机会短暂,市场行情走势大体可以分为以下三个阶段。

(1)2015年年初至新小麦上市(5月下旬),麦价整体弱势下行。国家临储小麦持续供给市场加之储备粮轮出冲击市场,麦市“政策市”氛围浓厚,因需求较为疲软,“供增需弱”格局下,“买方”市场氛围浓厚,麦价呈现一路下行,粮企粮源销售压力大。因国内小麦市场运行价格整体围绕国家临储小麦拍卖底价,这也使得麦价在政策底价支撑下,其跌幅同比有所放缓。

(2)主产区新小麦上市至9月30日,麦价围绕托市价弱势运行。自2015年5月26日苏鄂皖豫鲁冀相继启动小麦托市收购至9月30日托市收购结束,小麦托市收购贯穿始终,且启动范围不断扩大,政策收购支撑作用明显弱化,市场化主体入市收购积极性不高,政策价成为价格天花板,麦价整体处于托市收购价之下弱势运行,麦价因品质分化差异较大。

(3)10月初至12月底,国内麦价整体先抑后扬。托市收购结束加之国家临储麦价高难以流入市场,国内麦市步入政策真空期。因阶段性供给压力凸显加之政策利空传闻引发的恐慌式抛售导致麦价国庆节后断崖式下跌,麦价下探年低点。

2011-2015年小麦价格走势图

资料来源:公开资料整理

二、2016年粮食形势浅析以及价格预测

2016年以来,我国粮食市场价格运行态势稳中有降。综合供求、政策等因素看,后期粮价将继续呈稳中趋降之势,其中二季度粮食收购价格预计下降2%左右。

1、一季度粮食市场价格情况

年初以来,粮食市场价格总体平稳,其中原粮收购价格小幅下降,成品粮出厂、零售价格略升。3月下旬,主产区原粮平均收购价为每50公斤(下同)114.78元,比2015年底略降0.35%;主产区和36个大中城市成品粮出厂均价为每吨(下同)3903元,略涨0.63%;36个大中城市成品粮平均零售价格为每500克2.62元,略升0.01元。

(2)稻米价格稳中略涨。3月下旬,稻谷平均收购价为140.44元,比2015年底上涨0.72%;其中,早籼稻、晚籼稻、粳稻收购价分别为131.39元、136.67元、152.48元,粳稻价格上涨1.83%,籼稻价格略有涨跌。大米平均出厂价格4367元,上涨0.51%;其中,早籼米、晚籼米、粳米价格分别为3910元、4287元、4902元,分别上涨-0.17%、0.46%、1.10%。大米平均零售价为2.71元,与2015年底持平;其中晚籼米、粳米价格分别为2.62元、2.80元,均保持稳定。

(3)小麦面粉价格略有上升。3月下旬,小麦平均收购价为116.05元,比2015年底略涨0.75%。面粉平均出厂价格为3440元,略涨0.78%;其中,富强粉、标准粉价格分别为3611元、3268元,分别略涨0.69%、0.89%。面粉平均零售价格为2.54元,略涨0.02元;其中,富强粉、标准粉价格分别为2.66元、2.41元,分别上涨0.02元、0.01元。

(3)玉米价格走势分化。3月下旬,全国主产区玉米平均收购价格为每50公斤(下同)87.33元,比2015年底下降2.92%。其中,东北和内蒙古产区收购价格年初以来大体在92元-93元之间小幅波动,变化不大;华北产区价格由88.55元降至82.06元,降幅7.86%。临储收购量大对市场形成有力支撑,是东北玉米价格基本稳定的主要原因。据统计目前东北玉米临储收购量已超过1亿吨,再创历史新高。虽然临储收购对华北玉米市场也有一定的间接支撑作用,但因各方对2016年玉米临储可能取消、原有库存可能降价定向销售等政策调整预期较强,使得华北玉米价格下降明显。

2、后期粮价走势分析

(1)库存高企,粮价继续面临下行压力。2015年全国粮食总产量达12428.7亿斤,比2014年增加288.2亿斤,增幅2.4%,实现连续第十二年增产,并连续三年保持在12000亿斤之上,粮食供给偏宽松格局将进一步加剧。继夏收小麦、早稻之后,主要秋粮品种也都启动了托市收购,其中中晚稻托市收购量比上一年度增加8%,玉米临储收购尚未结束,收购量已过亿吨,再度推高了粮食库存总量。从新年度粮食生产情况看,夏粮播种面积预计稳中略增,苗情长势基本正常;稻谷种植面积预计总体稳中略增;据有关部门意向调查,玉米种植面积可能减少3000多万亩。综合来看,预计2016年粮食种植面积总体小幅下降,天气条件正常情况下,全年产量也将相应有所减少,但仍处历史较高水平,加之现有库存的消化压力,决定了粮价将继续在下行通道运行。

(2)临储政策调整,进一步确立玉米下行走势并将对其他粮食品种产生间接影响。2015年玉米临储收购价格首次下调后,市场各方对2016年玉米临储政策可能出现重大调整就已有所预期,市场价格走势对此也已作出反应。3月底,国家有关部门公布,2016年在东北三省和内蒙古自治区将玉米临时收储政策调整为“市场化收购”加“补贴”的新机制。政策调整方向的明朗化预计不会对市场造成明显冲击,只会进一步确立玉米价格逐步向下的走势,而具体时间段的走势变化关键还看临储玉米后期出库的价格、数量和节奏。受比价效应等因素影响,玉米价格的进一步下行,也可能在一定程度上拉低小麦、稻谷价格。

(3)国内外粮价倒挂格局尚难改变,外部环境继续对国内粮价形成压制。目前来看,影响二季度国际粮食三大品种价格走势的主要因素各异,小麦、玉米、大米走势可能略有不同。小麦尚无推动其价格明显反弹的新因素,预计维持弱势运行;国际玉米市场既有天气因素的支撑,又有供应增加的压力,预计价格变化不大;而厄尔尼诺气候导致的东南亚稻谷减产预期会继续发酵甚至放大,后期亚洲大米出口价格可能继续上升。虽然不同品种走势有所差异,但总体上看,国际粮价仍处较低水平,国内外粮价倒挂格局短期内逆转的可能性很低,国际市场对国内粮价的作用力仍为向下方向。

综合以上分析,预计2016年后期粮价继续稳中趋降,二季度粮食收购价格总水平下降2%左右,其中稻谷价格基本稳定,小麦价格先稳后降,玉米价格继续走低。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2025!中国光提取层材料行业产业链、市场规模及发展趋势分析:多元应用驱动市场规模扩张,技术创新助力行业高速发展[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![趋势研判!2025年中国铁路运输装备行业相关政策、产业链、拥有量、竞争格局及发展趋势分析:铁路建设持续推进,铁路运输装备需求空间广阔[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![研判2025!中国皮革行业产业链、发展现状、竞争格局及发展趋势分析:皮革市场竞争激烈,行业营业收入小幅上涨[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![研判2025!中国中医馆行业产业链图谱、产业环境、市场现状及未来趋势分析:医疗服务需求及医疗支出持续增长,为中医馆行业提供广阔前景[图]](http://img.chyxx.com/images/2022/0330/83e55e0fd01cd7eb3b56b758f35281ec8d2514ab.png?x-oss-process=style/w320)

![趋势研判!2025年中国微光器件行业产业链、发展历程、发展现状、重点企业及发展趋势分析:我国安防监控、军事国防等领域对微光器件需求不断增加 [图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2025年中国塑料吹膜机行业市场政策、产业链、发展现状、竞争格局及发展趋势:市场竞争较为激烈[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)