一、年奶产量分析

近年来我国奶业的发展越来越多地表现出畜牧业固有的周期性,受制于消费增长的放缓,增长速度明显变慢。我国奶业的发展更多受到国内乳制品供需平衡、养殖成本变化和国际乳制品市场的影响。由于2013年下半年到2014年上半年较高的奶价和良好的养殖效益,国内奶牛养殖积极性增加,产业资本和金融资本持续涌入奶业,奶牛进口量大增,加上良好的气候条件和无疫情的影响,2014年我国牛奶产量增加。根据国家统计局公布数据显示,2014年我国牛奶(生鲜乳)产量3725万吨,比2013年的3531万吨增加194万吨,增长5.5%。国家奶牛产业技术体系监测的规模牧场奶牛存栏2014年比2013年增加了4%,生鲜乳产量增加10%。在规模牧场奶牛存栏(全群100头以上)占全国存栏比例的45%(农业部监测数据)的现状下,规模牧场生鲜乳产量的增加抵消了小规模养殖户退出带来的减产。

2005-2014年我国奶牛存栏和牛奶产量情况

2014年我国进口改良种用牛21.54万头,比2013年增加110.7%,主要进口国是澳大利亚、新西兰和乌拉圭。其中奶牛进口量约19.5万头。2008年至今,我国进口奶牛超过68万头,进口奶牛及其后代群体规模估计达到了140万头,对满足我国规模牧场对牛源的需求和提高生鲜乳整体水平起到了重要的作用。

二、乳品消费市场持续疲软加剧了乳制品加工出现负增长的发展

根据国家统计局公布的统计数据,我国大中城市人均乳制品购买量呈逐年下降的趋势,自2008年以来,我国城镇居民的人均鲜奶消费量已从17公斤下降到14公斤左右;与此同时,农村居民的人均乳制品消费量虽然有所增长,但增速十分缓慢,目前人均消费只有6公斤左右。具体到2014年的乳品消费情况,虽然国家统计局不按月份公布乳品消费数据,但是,其公布的液态奶产量和干乳制品产量可以在很大程度反映消费数据的变化。

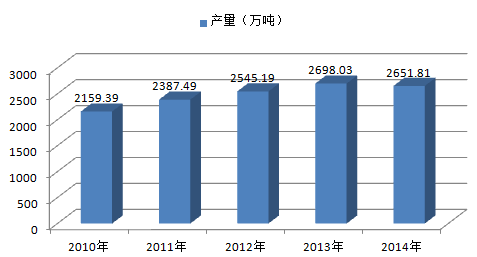

2012年以来,我国乳制品产业总体发展态势相对平稳,行业进入了新的发展阶段。2012年1-12月,全国乳制品累计产量为25,451,892.47吨,比上年增长8.07%。2012年1-12月,全国液体乳累计产量为21,465,699.53吨,比上年增长8.12%。2014年我国乳制品产量共计2651.81万吨,比上年略有所下降。另外乳制品行业目前仍处于整改期间,2013年以来国务院及有关部门相继颁布了一系列的政策法规,对乳制品企业的管理、生产、经营进行改革、规范与指导。2014年上半年国内乳制品产量同比下降1.8%,其中液态乳产量同比下降1.42%,乳粉产量同比下滑10.87%。这也是改革开放以来我国乳制品产量首次出现下滑。

2010-2014年我国乳制品产量(万吨)

2015年10月中国乳制品产量为2,464,610.04吨,同比增长6.99%。2015年1-10月止累计中国乳制品产量22,863,189.47吨,同比增长4.27%。

2015年1-10月全国乳制品产量分省市统计表

地区 | 10月(吨) | 1-10月止累计(吨) | 10月同比增长(%) | 1-10月累计同比增长(%) |

全国 | 2,464,610.04 | 22,863,189.47 | 6.99 | 4.27 |

北京 | 50,948.71 | 519,267.52 | 7.54 | 1.29 |

天津 | 65,162.17 | 662,921.13 | -2.33 | -3.21 |

河北 | 311,746.20 | 2,902,826.38 | 6.11 | 6.28 |

山西 | 34,214.64 | 404,205.24 | -8.53 | 2.17 |

内蒙古 | 306,870.13 | 2,328,214.84 | -0.44 | 6.91 |

辽宁 | 88,961.24 | 793,742.18 | 38.42 | 10.55 |

吉林 | 16,043.24 | 146,637.81 | 24.59 | 13.6 |

黑龙江 | 168,874.12 | 1,529,350.75 | -7.87 | -1.79 |

上海 | 40,828.38 | 420,301.75 | -13.43 | -5.65 |

江苏 | 129,567.89 | 1,297,574.72 | 8.76 | 9.48 |

浙江 | 44,649.42 | 414,461.12 | -2.82 | 2.84 |

安徽 | 79,254.15 | 796,121.91 | -0.96 | -12.66 |

福建 | 15,137.63 | 130,061.75 | 16.93 | -26.17 |

江西 | 34,038.00 | 276,767.82 | 15.6 | 0.32 |

山东 | 218,833.96 | 2,024,988.30 | 50.93 | 14.95 |

河南 | 232,623.10 | 1,887,254.30 | 14.23 | 1.44 |

湖北 | 78,266.25 | 830,857.58 | 5.08 | 16.37 |

湖南 | 25,601.42 | 242,714.51 | 2.26 | -17.96 |

广东 | 60,064.23 | 560,788.57 | 10.13 | 15.94 |

广西 | 34,646.70 | 305,600.72 | 14.34 | 0.72 |

海南 | 416.59 | 4,040.43 | -22.59 | -14.16 |

重庆 | 17,475.66 | 170,855.73 | 26.22 | 39.67 |

四川 | 58,976.43 | 921,489.72 | -23.25 | 6.46 |

贵州 | 7,507.00 | 65,547.00 | 30.56 | -1.38 |

云南 | 50,705.64 | 480,811.74 | 7.84 | 14.63 |

西藏 | 744 | 6,926.00 | 27.84 | 168.35 |

陕西 | 142,366.50 | 1,313,218.53 | 3.01 | -2.63 |

甘肃 | 29,307.86 | 272,493.19 | -6.03 | -2.41 |

青海 | 16,215.00 | 156,031.00 | -5.81 | -0.48 |

宁夏 | 68,061.83 | 647,190.31 | 13.72 | 2.56 |

新疆 | 36,501.95 | 349,926.92 | 18.13 | 13.64 |

2015年1-10月全国乳制品产量集中度分析

2015年我国奶粉的进口量下降。在当前国际奶粉价格在2万元/吨的情况下(原料奶价格只能维持在1.7-1.8元/公斤),出口国的奶牛养殖者也在亏损经营,奶价已经降到了最低点,2015年下半年国际奶粉价格回升,下半年国内奶业形势好转。2015年液态奶进口进一步增长。

三、国内进口乳制品继续增长,奶业发展模式将受到更大冲击

2014年我国进口工业奶粉92.34万吨,同比增加8.07%,其中从新西兰进口72.81万吨,占比78.86%;另外进口婴幼儿配方奶粉12.13万吨。全年液态奶进口约32万吨,同比增加70%。造成液态奶和固体乳制品进口激增的主要原因是价格因素,2014年国际市场乳制品价格持续走低,全脂奶粉拍卖价格最低达到2400美元/吨,为2010年以来的最低点,与2013年最高价5245美元/吨相比下跌幅度达到了54%,按此价格折算奶粉的中国港口到岸价约为19700元/吨,远低于国内奶粉生产成本3.5-4.0万元/吨。据业内人士分析,目前国内进口奶粉的库存约25万吨左右,国产奶粉库存约15万吨,去库存压力很大。

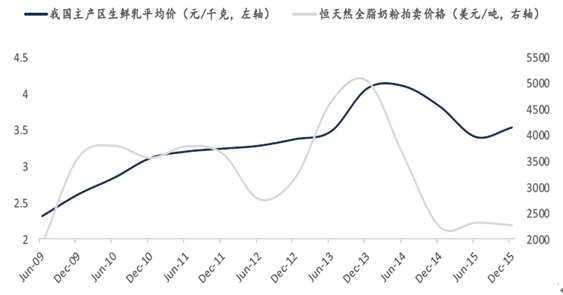

2009-2015年我国奶价涨跌与新西兰奶粉价格波动高度相关

2015年10月中国乳制品制造出口交货值47,988.00千元,同比增长3.38%;2015年1-10月中国乳制品制造出口交货值444,543.00千元,同比下降19.82%。

2015年1-10月中国乳制品制造出口交货值统计表

月份 | 出口交货值_本月(千元) | 出口交货值同比增长_本月(%) | 出口交货值(千元) | 出口交货值同比增长(%) |

1-2月 | - | - | 176,793.00 | 95.36 |

1-3月 | 60,651.00 | 0.63 | 148,091.00 | -1.77 |

1-4月 | 51,333.00 | -31.41 | 199,434.00 | -11.59 |

1-5月 | 37,452.00 | -42.13 | 236,884.00 | -18.4 |

1-6月 | 46,330.00 | -1.34 | 283,215.00 | -15.59 |

1-7月 | 34,524.00 | -25.78 | 317,739.00 | -16.83 |

1-8月 | 33,912.00 | -46.17 | 351,649.00 | -20.98 |

1-9月 | 44,974.00 | -28.61 | 396,555.00 | -21.94 |

1-10月 | 47,988.00 | 3.38 | 444,543.00 | -19.82 |

近年来我国乳制品的对外依存度逐渐加大,经测算2008年为5.2%,2010年达到13.3%,2013年达到23%。2014年进口乳制品折合成液态奶,约合1350万吨。按照2014年国内生鲜乳产量3725万吨左右的水平,加之进口的1350万吨当量的液态奶,国内液态奶的供给总量在5075万吨左右。2014年我国乳制品进口的依存度达到了27%。可以预测,未来几年我国乳制品的进口依存度将有增无减。到2020年新西兰牛奶产量达到3000万吨,增加1000万吨。IFCN(国际奶农联盟)预计未来5年国际奶价将进入下行通道,由0.548美元/公斤下降至2020年的0.445美元/公斤,降19.1%。根据测算,国际乳制品市场供给的增长可以弥补2020年我国对乳制品需求的缺口,国际市场极具竞争力的乳制品将对我国奶牛养殖业形成冲击。在政府不采取短期措施的情况下,进口乳制品仍将快速增长。

2015年,国内奶业的“高投入、高产出”产业发展模式将受到更大冲击。长期以来,国内乳品加工企业一直致力于培育高端消费人群,开发高端乳制品市场,而后,再以高投入打造优质奶源,并以高价格把产品卖给消费者,这就是通常所讲的“高投入、高产出”产业发展模式。到目前为止,乳品企业采取的高端品牌市场营销策略是成功的,因为近几年来国内乳品市场的增长主要是高端品牌的增长,乳品企业之间的竞争主要是高端市场的竞争。

相关报告:智研咨询发布的《2016-2022年中国牛奶市场供需预测及投资前景分析报告》

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国石英晶振元器件行业进入壁垒、市场政策、产业链、市场规模、竞争格局及未来发展趋势分析:国产替代持续深化[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![研判2026!中国毒性中药饮片行业市场政策、产业链、市场规模、竞争格局及未来发展趋势分析:市场格局高度分散,CR5市场占有率仅5.6%[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![趋势研判!2026年中国机械包装行业产业链、发展现状、竞争格局及发展趋势:是包装行业现代化的核心支撑,行业呈现“一超多强、群雄并起”的态势[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![研判2026!中国钛白粉行业产量、进出口及重点企业分析:产量首降迎深度调整拐点,内外分化重塑全球化竞争格局[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)