(一) 概述

产业信息网发布的《2016-2022年中国银行业全景调研及投资前景预测报告》显示:自改革开放以来,我国经济增长迅猛,呈现出巨大的发展潜力。根据国家统计局统计,2014年我国国内生产总值(GDP)和进出口总额分别为 568,845 亿元和264,334 亿元。在 2008 年至2014年间我国 GDP 的年均复合增长率为 10.25%。作为全球经济增长最快的国家之一,我国已成为世界第二大经济体。

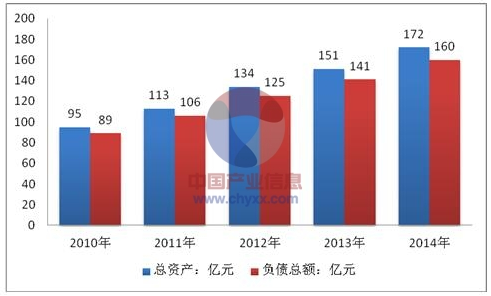

2010-2014年我国银行业资产情况

下表为 2008年至 2014年我国GDP、人均 GDP 和进出口总额情况:

项目 | 2008年 | 2009年 | 2010年 | 2011年 | 2012年 | 2013年 | 2014年 |

GDP(亿元) | 316,752 | 345,629 | 408,903 | 484,124 | 534,123 | 588,019 | 568,845 |

人均 GDP(元) | 23,912 | 25,963 | 30,567 | 36,018 | 39,544 | 43,320 | 46,629 |

进出口总额 (亿元) | 179,921 | 150,648 | 201,722 | 236,402 | 244,160 | 258,169 | 264,334 |

数据来源:国家统计局

作为我国经济体系的重要组成部分,银行业是我国投融资体系的基础,是经济发展的重要资金来源。根据国家统计局统计, 2013年全年社会融资规模为17.32万亿元。其中,本外币各类贷款社会融资规模共计 9.48 万亿元,占整个社会融资总规模的54.73%。

近年来,我国经济的高速增长推动了银行业的快速发展。根据国家统计局统计,截至 2014 年 12 月 31 日,我国全部金融机构本外币各项存贷款余额分别为117.37万亿元和86.79 万亿元,在2007年至 2014年间的年均复合增长率分别为16.57%和 17.68%。下表为 2007 年至 2013 年我国全部金融机构本外币存贷款情况:

单位:亿元

项目 | 2008年 | 2009年 | 2010年 | 2011年 | 2012年 | 2013年 | 2014年 | 年均复合增长 率(2008-2014) |

各项存款余额 | 478,444 | 612,006 | 733,382 | 826,701 | 943,102 | 1,070,58 | 1,173,735 | 16.13% |

其中:企业存款 | 164,386 | 224,357 | 252,960 | 306,327 | 345,124 | 380,070 | 591,069 | 23.77% |

储蓄存款 | 221,503 | 264,761 | 307,166 | 333,955 | 410,201 | 465,437 | 489,798 | 14.14% |

各项贷款余额 | 320,049 | 425,596 50 | 509,226 | 581,893 | 672,875 | 766,327 | 867,868 | 18.09% |

其中:短期贷款 | 128,571 | 151,353 | 171,237 | 217,480 | 268,152 | 311,772 | 336,371 | 17.39% |

中长期贷款 | 164,160 | 235,579 | 305,127 | 333,746 | 363,894 | 410,346 | 471,818 | 19.24% |

数据来源:中国人民银行

随着我国市场经济的不断发展以及金融体制改革的深化,小微企业信贷、涉农信贷呈现供求两旺。根据中国人民银行统计,2014 年全国银行金融机构的小微企业贷款余额15.46 万亿元,同比增长 15.5%,增速比上年末高1.3 个百分点,增速分别比同期大、中型企业贷款增速高 6.1 个和 4.8 个百分点,高于各项贷款增速1.9 个百分点;2014年主要金融机构及农村合作金融机构、城市信用社、村镇银行、财务公司本外币农村贷款余额 19.44 万亿元,同比增长12.4%。

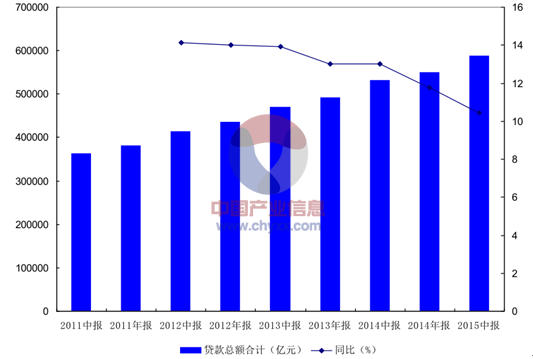

贷款总额

我国居民收入水平的不断提高带动个人金融产品和服务需求的持续增长。根据国家统计局统计,2005 年我国全部金融机构人民币个人消费贷款余额为 2.2万亿,2014年为15.37 万亿,2005-2014年的年均复合增长率为 24.11%,增长显著。

加入 WTO以来,我国遵循承诺开放市场准入,外资银行纷纷抢滩国内市场,使得我国银行业市场的内、外部竞争变得异常激烈,国内商业银行的经营环境已发生重大变化。国内商业银行尤其是中小型银行,采取差异化的经营战略,避开已过度竞争的城市、大企业等市场,运用独特眼光选择农村、中小企业等尚待开发的银行服务市场,是其迅速提升核心竞争力、获取丰厚盈利的有效途径。

2013年,金融改革呼声渐高,与银行业息息相关的利率市场化改革步伐加速。2013年7月19日,人民银行宣布进一步推进利率市场化改革措施,包括放开贷款利率下限,取消票据贴现利率管制,对农信社放开贷款利率上限,同时维持个人住房贷款利率浮动区间不变。取消贷款利率下限后,银行将加大中小企业融资成本以平衡收益,或将加剧企业贷款利率的两极分化。党的十八届三中全会进一步明确了“完善人民币汇率市场化形成机制,加快推进利率市场化”的要求。2015年10月23日,中国人民银行宣布对商业银行和农村合作金融机构等不再设置存款利率浮动上限,这标志着我国利率管制基本放开,金融市场主体可按照市场化的原则自主协商确定各类金融产品定价。

(二) 国内商业银行市场格局

根据银监会统计,2014年末国内银行业金融机构资产、负债、所有者权益情况如下:

单位:亿元

机构 | 总资产 | 总负债 | 所有者权益 | |||

金额 | 占比 | 金额 | 占比 | 金额 | 占比 | |

大型商业银行① | 673,051 | 40.02% | 620,711 | 39.81% | 52,340 | 42.75% |

股份制商业银行② | 310,897 | 18.49% | 291,763 | 18.71% | 19,134 | 15.63% |

城市商业银行 | 180,842 | 10.75% | 168,372 | 10.80% | 12,470 | 10.18% |

农村金融机构③ | 221,243 | 13.16% | 204,905 | 13.14% | 16,338 | 13.34% |

其他类金融机构④ | 295,577 | 17.58% | 273,425 | 17.54% | 22,152 | 18.09% |

合计 | 1,681,611 | 100.00% | 1,559,175 | 100.00% | 122,436 | 100.00% |

数据来源:银监会2014年年度统计信息

注:①包括中国工商银行、中国农业银行、中国银行、中国建设银行和交通银行;

②包括中信银行、中国光大银行、华夏银行、广发银行、平安银行(与原深圳发展银行合并)、招商银行、上海浦东发展银行、兴业银行、中国民生银行、恒丰银行、浙商银行和渤海银行;

③包括农村商业银行、农村合作银行、农村信用社和新型农村金融机构;

④其包括政策性银行及国家开发银行、外资银行、非银行金融机构和邮政储蓄银行 大型商业银行:自成立以来,大型商业银行一直是国内企业,特别是国有企业融资的主要来源。截至2014年末,大型商业银行的总资产占国内银行机构总资产的40.02%。

股份制商业银行:截至2014年末,国内共有12家全国性股份制商业银行,均获得在全国范围内经营银行业务的资质,其总资产占国内银行机构总资产的18.49%。

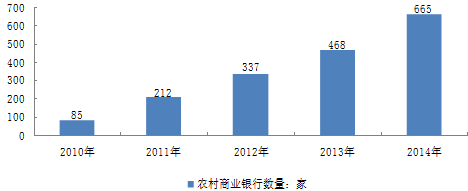

城市商业银行:截至2014年末,城市商业银行总资产占国内银行机构总资产的10.49%。传统上城市商业银行的业务仅限于在当地城市中经营,近年来,随着政府对银行业监管理念的转变,银监会出台了《城市商业银行异地分支机构管理办法》,允许部分城市商业银行在符合监管要求的前提下,实现跨区经营。农村商业银行:2014年,农村商业银行的资产规模和家数呈现了爆发性增长,截至2014年末,农村商业银行的总家数由2013年末的468家增加至665家。

农村商业银行前身为农村信用社。1996 年国务院颁布的《国务院关于农村金融体制改革的决定》(国发[1996]33 号)确立了“建立和完善以合作金融为基础,商业性金融、政策性金融分工协作的农村金融体系”的指导思想,同时决定农村信用社与中国农业银行脱离隶属关系,并且提出在城乡一体化程度较高的地区组建农村合作银行。

2010-2014年我国农村商业银行数量变化情况(单位:家)

2001 年,为进一步深化农村金融体制改革,人民银行下发《关于在江苏省试点组建农村商业银行的批复》[银复(2001)60号],选择地方经济发展水平较高的江苏省常熟市、张家港市、江阴市率先进行地方性股份制商业银行改革试点,批准上述3个地区在原农村信用联社基础上,由农户、个体工商户、各类企业和其它经济组织自愿出资入股,分别改制设立为 3 家农村商业银行。2003 年,在前期农村金融改革试点的基础上,国务院下发《国务院关于印发深化农村信用社改革试点方案的通知》(国发[2003]15 号),按照“因地制宜、区别对待、分类指导”的原则,推进各地的农村信用社根据实际情况选择股份制、股份合作制等新的产权模式。根据上述文件精神,2004 年起陆续组建了江苏吴江、江苏昆山、上海、北京、深圳等农村商业银行。经银监会批准,农村商业银行可经营《中华人民共和国商业银行法》规定的部分或全部业务。

2004 年 6 月 5 日,国务院下发《关于明确对农村信用社监督管理职责分工指导意见的通知》(国办发[2004]48 号),明确了“国家宏观调控、加强监管,省级政府依法管理、落实责任”的监管原则,建立省级政府、信用社省级管理机构、银监会、人民银行分工合作,对农村金融机构的新监管体系。

农村商业银行作为农村金融改革的产物,凭借其灵活的管理体制、高效的业务流程、规范的公司治理等优势,扎根农村市场,开拓经营,成为农村金融市场的领跑者。2013 年,农村商业银行的资产规模和家数呈现了爆发性增长,截至2013年末,农村商业银行的总家数由2012年末的337家增加至468家。截至2014年末,农村金融机构总资产占国内银行机构总资产的 13.16%。

随着我国新农村建设的不断发展、农村金融改革的不断深化以及国家对社会主义新农村建设投入的不断增加,农村商业银行凭借体制及在客户市场的优势,在农村金融领域具有极大的发展空间。

智研咨询 - 精品报告

智研咨询 - 精品报告

2023-2029年中国银行业数字化转型市场运行态势及未来趋势预测报告

《2023-2029年中国银行业数字化转型市场运行态势及未来趋势预测报告》共八章,包含中国银行业数字化转型链结构及全产业链布局状况研究,中国银行业数字化转型重点企业案例研究,中国银行业数字化转型市场前瞻及投资战略规划策略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2022年二季度银行业保险业总资产、信贷资产及利润[图]](http://img.chyxx.com/images/2022/0602/d2b5873a1187177cb41346b49060d75f26194296.jpg?x-oss-process=style/w320)

![2022年一季度银行业保险业总资产及保险业偿付能力[图]](http://img.chyxx.com/general_thumb/news/43.png?x-oss-process=style/w320)

![2019-2022年中国定期存款基准利率走势(附三个月定期、半年定期、一年定期、二年定期及三年定期存款基准利率)[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2020年以来中国活期存款基准利率走势[图]](http://img.chyxx.com/general_thumb/news/9.png?x-oss-process=style/w320)

![2021年四大行成绩单出炉:四大行营收超3万亿![图]](http://img.chyxx.com/general_thumb/news/42.png?x-oss-process=style/w320)