2015年,葡萄酒市场逐步复苏,特别是进口葡萄酒迅猛增长,已然成为酒业的又一个风口。2015年,我国进口葡萄酒总量同比增长44.58%;进口额同比增长34.30%。国产葡萄酒行业也延续了2014年起上涨的趋势,截止2015年10月,我国葡萄酒行业实现收入357.25亿元,同比增速为8.55%,实现利润总额37.82亿元,同比增速为14.79%。

目前,中国的葡萄酒零售市场价值约为780亿元,进口葡萄酒占三分之一左右。受主流消费者转变、海外直采比重增加和“零关税”政策等因素的影响,进口酒正在快速的蚕食国产酒的市场份额,挤压国产酒的利润空间。随着国内葡萄酒巨头对海外酒庄的并购整合,进口酒的规模会进一步提升。

相关报告:智研咨询发布的《2016-2022年中国葡萄酒市场运行态势及投资战略研究报告》

一、进口葡萄酒迅猛增长

中国实行节俭政策之前,葡萄酒消费主要集中在高端市场,用昂贵葡萄酒送礼是中国人打通“关系”的途径之一。经过三年来的政策环境变化后,葡萄酒开始走入“亲民时代”,大众消费成为主流,酿酒商和分销商已经逐渐把营销的焦点从政府官员转移到普通消费者。

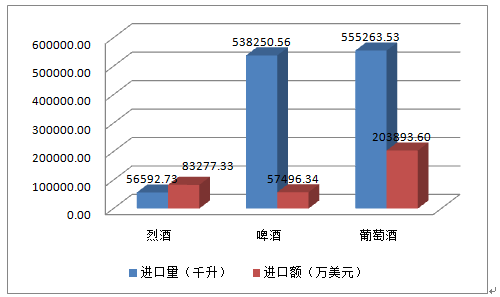

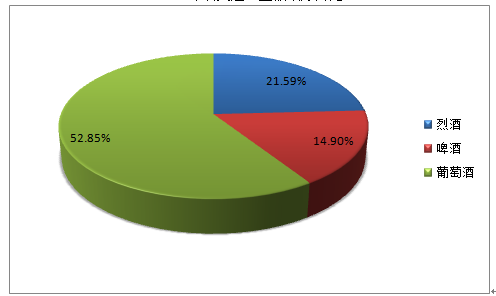

2014年以来,受市场复苏和“零关税”政策的双重刺激,进口酒市场呈现出迅猛增长的态势,已然成为酒业的又一个风口。2015年全年,我国酒类累计进口量为582,793.29千升,同比增长42.40%,进口额37.35亿美元,同比增长29.70%,两项增长指标均创下了2013年探底之后的一个新高。进口酒市场中,啤酒、葡萄酒的进口数量和金额均大幅增长,只有烈酒的进口金额同比下降,但降幅趋缓。无论从进口量还是进口金额来看,葡萄酒都是进口酒类中最大的品种,进口量占比为29.93%,进口金额占比为52.85%。

2015年我国酒类进口统计数据

2015年酒类进口量细分占比

2015年酒类进口金额细分占比

2015年,中国进口葡萄酒总量达555,263,533升,同比增长了44.58%;进口额为2,038,936,011美元,同比增长34.30%,葡萄酒市场复苏后加速增长。

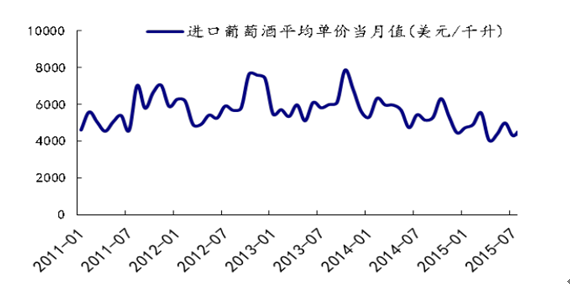

2015年葡萄酒进口均价为3.67美元/升,同比下降了7.3%。可以看到,自2014年以来,我国进口葡萄酒均价连续两年出现不同程度的下降,这一方面受到关税政策的影响,另一方面说明中低端葡萄酒更受青睐,消费者的选择更加理性,葡萄酒消费大众化的趋势明显。国际葡萄酒及烈酒展览会首席执行官纪尧姆•德格利斯说:“对进口葡萄酒仍有需求,但不是同样的葡萄酒。”“以前主要是来自波尔多的高端奢侈葡萄酒市场,现在是入门级市场。”

2015年我国进口葡萄酒平均单价

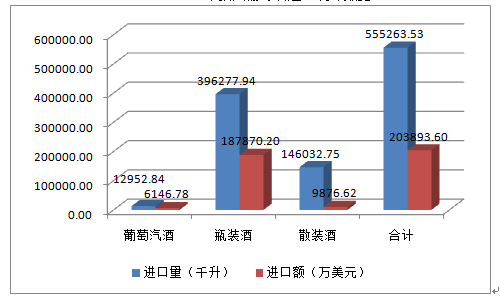

从葡萄酒的细分种类来看,汽泡酒经过2014年的大幅提升后,2015年进口量有所下滑。2015年我国进口汽泡酒共12,952,840升,比去年下降了7.19%;进口额为61,467,796美元,同比下降25.71%;进口均价为4.78美元/升,同比下降19.7%。来自意大利的汽泡酒,市场占有量仍处于领先位置;进口额方面,法国依旧是最高的。上海为汽泡酒进口大省,进口量和进口金额均位居首位。

2015年,散装葡萄酒进口量为146,032,754升,与去年相比大幅增长了78.50%;进口金额为98,766,208美元,比去年增长了41.94%;进口均价为0.65美元/升,同比下降了23.5%。2015年我国从智利进口了105,125,000升散装葡萄酒,智利仍为我国最大的进口散装葡萄酒来源国,占据七成左右的市场,排名第二的西班牙占比不到15%,山东为散装葡萄酒的主要进口省份。随着消费者对葡萄酒的认知水平不断提高,原瓶装进口葡萄酒日益受到消费者的青睐,2015年的瓶装酒的进口量3.96亿升和进口额18.8亿美元均创下了历史新高。

2015年我国葡萄酒进口统计数据

中国食品土畜进出口商会酒类进出口商分会的酒类进口统计数据显示法国和澳大利亚继续保持在原瓶装酒市场的领先地位,国内80%以上的瓶装进口葡萄酒原产地集中于法国、澳洲、智利、西班牙四国。除了法国、澳大利亚和美国,大部分进口来源地的进口均价都有所下跌。

进口葡萄酒进入中国市场给消费者带来更多高品质、高性价比的优质葡萄酒选择,原瓶酒进口价格下降,葡萄酒竞争格局已由最初的低门槛、小规模、低价格转变为品牌和性价比的竞争。如智利最大的葡萄酒业集团干露酒庄(Concha y Toro)在2015年就特别针对中国消费者口味定制开发火玫瑰Naynay葡萄酒系列,性价比优势明显。但由于目前国内消费者品鉴能力不足,葡萄酒市场仍处于品牌繁多、价格不明晰的混战格局,品牌集中度的提升空间广阔。

2015年中国原瓶装葡萄酒进口来源地情况

国别 | 进口量(L) | 进口额(美元) | 进口量同比增速 | 进口额同比增速 | 均价(美元/升) | 均价同比增速 | 市场份额 |

法国 | 167,258,249 | 867,473,367 | 33.66% | 41.25% | 5.19 | 5.68% | 46.20% |

澳大利亚 | 56,667,181 | 439,524,949 | 56.54% | 77.80% | 7.76 | 13.58% | 23.40% |

智利 | 48,801,159 | 170,269,310 | 42.69% | 36.70% | 3.49 | -4.19% | 9.10% |

西班牙 | 54,488,574 | 112,298,187 | 55.33% | 16.72% | 2.06 | -24.86% | 6.00% |

意大利 | 22,620,732 | 82,546,901 | 23.72% | 1.98% | 3.65 | -17.57% | 4.40% |

美国 | 9,990,716 | 51,564,420 | -22.19% | -20.90% | 5.16 | 1.65% | 2.70% |

南非 | 9,243,842 | 38,699,497 | 79.64% | 79.17% | 4.19 | -0.26% | 2.10% |

阿根廷 | 4,981,471 | 19,975,346 | 18.78% | 13.20% | 4.01 | -4.70% | 1.10% |

新西兰 | 1,846,625 | 18,710,850 | -8.21% | -22.33% | 10.13 | -15.38% | 1.00% |

德国 | 3,801,999 | 17,079,960 | 2.18% | -11.47% | 4.49 | -13.36% | 0.90% |

葡萄牙 | 5,752,957 | 15,976,213 | 46.68% | 12.10% | 2.78 | -23.57% | 0.90% |

加拿大 | 1,232,329 | 10,303,388 | 24.47% | 0.68% | 8.36 | -19.11% | 0.50% |

格鲁吉亚 | 1,341,512 | 5,889,630 | 74.14% | 36.16% | 4.39 | -21.81% | 0.30% |

摩尔多瓦 | 1,868,988 | 5,168,081 | 53.45% | 23.10% | 2.77 | -19.78% | 0.30% |

澳大利亚的原瓶装酒的进口均价不仅稳步提升,其市场份额也由18.1%增至23.4%。2015年澳大利亚出口到中国的红酒数量也显著上涨。南澳大学的研究发现,购买澳大利亚进口红酒并消费频繁的中国消费者数量不断上涨,“外卖”型红酒的增长是助推澳大利亚红酒销量增长的主要动力,而不再是那些在餐厅内饮用的红酒,也就是说消费者更多地在网络商城、酒类商店,甚至在杂货店购买红酒。同时,人们饮用红酒的场合也有所改变,以前人们通常在正式场合才饮用红酒,如8人至10人共饮一瓶红酒的婚礼宴席或企业聚会,而现在这些场合更加随意。此外,一些相对“小众”的产区如格鲁吉亚和南非的葡萄酒也开始受到消费者的认可,这说明国内葡萄酒市场日渐成熟,消费者选择更加理性与多样化,这也意表明“旧世界”葡萄酒与“新世界”葡萄酒之间的竞争愈加激烈。

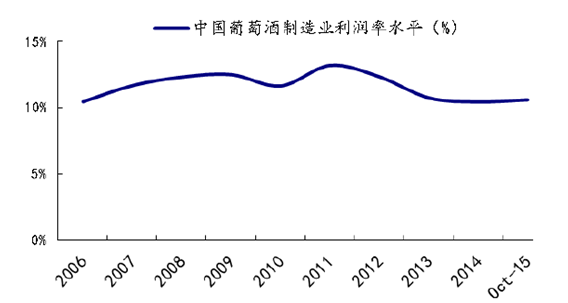

中国的葡萄酒零售市场价值约为780亿元,进口葡萄酒占三分之一左右。在进口洋酒最多的广东,进口与国产葡萄酒比例已达7:3,在上海约为1:1。进口酒正在快速的蚕食国产酒的市场份额,挤压国产酒的利润空间,对国产葡萄酒行业造成极大的威胁。2006-2012年,葡萄酒市场整体需求旺盛,葡萄酒的售价稳步提升,行业的利润率一直稳步提升,尽管在2008年金融危机后出现了短期的波动,但在2011年就回升到了13.19%的水平,达到历史峰值。2012年起,由于进口葡萄酒带来的冲击,国内葡萄酒行业利润率开始下滑;2013-2014年高档葡萄酒的销售大幅下滑,加之进口葡萄酒的持续挤压,国内葡萄酒行业的利润率水平下滑至10.43%,2015年10月,行业利润率水平小幅回升至10.59%。

2006-2015年国产葡萄酒行业利润率水平

进口葡萄酒酒不仅碾压了国内葡萄酒市场,也对整个葡萄酒产业链造成了冲击。目前中国葡萄酒行业平均利润率约为10%左右,进口葡萄酒利润约在15%至20%之间,关税减免让进口企业利润骤增,共同掀起了进口热潮。现在,有越来越多的国内葡萄酒生产商开始转做进口商,因为做贸易比直接生产省事且利润丰厚,这导致国内葡萄收购量大大缩减,2015年中国多个主产区葡萄滞销,价格被腰斩。

二、进口葡萄酒迅猛发展的原因

1、以前,中国的葡萄酒消费者因为不太懂法国葡萄酒酒标或者英语酒标,因此对进口葡萄酒不太了解,会倾向选择国产葡萄酒;现在,中产阶级成为中国葡萄酒购买主力,这些人大部分比较年轻,且接受过良好的教育,他们对葡萄酒的了解也更多,更加偏好进口葡萄酒。

2、2004年中国刚加入WTO后,进口葡萄酒掀起了第一轮抢滩中国的高潮,那时国内企业面对的只是轩尼诗和拉菲等高端品牌。而如今国内葡萄酒企业则要面对的是“零关税”大举进入国内市场的中低端洋酒。 2019年将是决定进口葡萄酒和国产葡萄酒市场格局非常的一年,届时澳大利亚、新西兰和智利的关税将免除,葡萄酒市场的竞争必将更加激烈。

葡萄酒价格持续走低,性价比凸显。智利、西班牙当地大量葡萄酒采购价每瓶10元人民币左右,即使加上关税、运费、装卸费等到岸成本价只有15多元人民币,而在澳大利亚当地采购价每瓶不足15元人民币,到岸成本价也才20多元人民币,然后在国内市场销售30-40元一瓶,价格水平低于大多数国产葡萄酒。

3、葡萄酒海外直采比例的提高,也是进口葡萄酒价格走低的主要原因。直采的模式节省了渠道和代理商成本,葡萄酒价格得以压缩,能够最大限度地让利消费者,葡萄酒已经成为很多电商海外直采的重点品类之一。2014年9月开始,亚马逊首批美国酒庄直采葡萄酒就登陆了中国,目前为止,亚马逊海外酒庄直采已覆盖美国和法国两大产酒大国的9个酒庄,21个品类的红葡萄酒、白葡萄酒及不同口味的果酒。今年5月底,京东也宣布开展自营进口葡萄酒海外直采业务,进口葡萄酒还将分销到线下店面,将正品低价的中高端进口葡萄酒带给更多的国内消费者。中粮集团旗下的我买网日前成功融资1亿美元,用于强化其海外直采、前端供应链和生鲜冷链配送等竞争优势。

三、中国葡萄酒市场现状

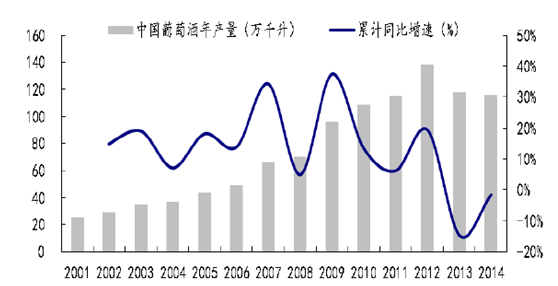

2001~2012年,是国产葡萄酒快速增长期,产量年均增长17%,行业收入年均复合增速达23%。2012年中国的葡萄酒产量已达世界第五。2013年起,随着经济增速放缓和“三公消费”限制加剧,国内葡萄酒行业整体下滑,量价齐跌。2014年,国产葡萄酒产量则下滑至世界第九位,但是经过一年的库存消化,行业产量下降速度开始减缓,收入和利润出现回升。截止2015年10月,我国葡萄酒行业累计产量92.04万千升,同比下降0.88%。

2014年国产葡萄酒产量降速减缓

2015年10月中国葡萄酒产量为119,275.68千升,同比增长9.79%。2015年1-10月止累计中国葡萄酒产量920,425.05千升,同比下降0.88%。

2015年1-10月全国葡萄酒产量分省市统计表

地区 | 10月(千升) | 1-10月止累计(千升) | 10月同比增长(%) | 1-10月累计同比增长(%) |

全国 | 119,275.68 | 920,425.05 | 9.79 | -0.88 |

北京 | 364.78 | 6,221.78 | -38.01 | 7.04 |

天津 | 963.25 | 14,871.56 | -38.01 | -1.8 |

河北 | 4,514.43 | 55,115.65 | -13.23 | 14.12 |

山西 | 382.26 | 3,591.09 | -6.97 | -18.9 |

内蒙古 | 248.3 | 2,675.30 | -27.25 | -48.01 |

辽宁 | 1,836.44 | 21,824.46 | -34.17 | -11.43 |

吉林 | 15,096.00 | 146,202.00 | 14.16 | 2.4 |

黑龙江 | 5,322.00 | 29,863.00 | 137.91 | 7.86 |

上海 | - | - | - | - |

江苏 | - | - | - | - |

浙江 | - | - | - | - |

安徽 | 197 | 1,436.20 | 278.85 | 220.58 |

福建 | - | - | - | - |

江西 | 725 | 6,055.00 | 17.89 | -14.84 |

山东 | 35,153.03 | 324,423.84 | -0.3 | 1.04 |

河南 | 15,814.55 | 119,295.69 | -23.65 | -2.12 |

湖北 | 121.8 | 1,456.75 | 2.1 | 11.94 |

湖南 | 807 | 7,534.30 | -0.25 | 3.23 |

广东 | - | - | - | - |

广西 | 363 | 2,258.00 | 45.78 | 4.73 |

海南 | - | - | - | - |

重庆 | - | - | - | - |

四川 | 163 | 1,380.61 | 66.33 | 33.26 |

贵州 | 227.22 | 905.16 | 10,876.81 | 3,220.47 |

云南 | 3,292.00 | 17,665.00 | 2.81 | -1.06 |

西藏 | - | - | - | - |

陕西 | 5,674.00 | 56,874.70 | 1.15 | 33.95 |

甘肃 | 2,799.16 | 24,465.86 | -20.48 | -64.03 |

青海 | - | - | - | - |

宁夏 | 2,239.57 | 18,025.79 | -11.48 | 1.01 |

新疆 | 22,971.89 | 58,283.31 | 141.55 | 26.17 |

数据来源:国家统计局,智研咨询整理

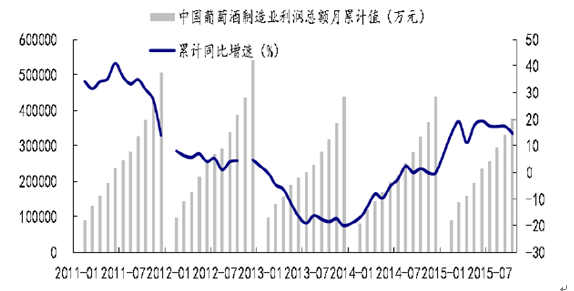

从国产葡萄酒的行业收入和利润总额的变化来看,市场回暖趋势明显。截止2015年10月,我国葡萄酒行业实现收入357.25亿元,同比增速为8.55%,实现利润总额37.82亿元,同比增速为14.79%。收入与利润总额增速虽然与上半年相比有所回落,但仍延续了2014年起上涨的趋势。

2011-2015年国产葡萄酒行业收入及其同比增速

2011-2015年国产葡萄酒行业利润总额及其同比增速

四、中国葡萄酒行业发展趋势

1、葡萄酒消费潜在人群有望超5.8亿人。我国葡萄酒消费群体主要集中在19-30岁、31-40岁这两个年龄段,葡萄酒消费占比分别为46%、38%,葡萄酒消费低龄化态势明显。根据我国人口结构,2013年10-19岁、20-29岁、30-39岁的人口数量分别达到1.5亿人、2.3亿人、2.0亿人,占总人口比重分别达到11.3%、17%、14.9%,随着10-19岁人群也逐渐步入社会,葡萄酒消费潜在人群有望突破5.8亿人。

2、中国年轻、好奇心强的消费人群数量相当可观,受独生子女政策的影响,当前中国成年人口比重很大——13亿中国人口中15岁以上人口达11亿,占比高达84.6%,这些人是红酒的潜在消费者。中国红酒消费量将持续增长,并且中国红酒产量几乎无法满足国内市场持续增长的消费需求。

3、中国的城镇化进程促进了葡萄酒销量的增长,葡萄酒消费将越来越大众化,作为葡萄酒消费主力的中产阶级数量到2022年将增长两倍,而法国和欧洲的消费量会持平。Coface预测,中国葡萄酒市场将在2025年超越法国,2027年超越美国,到2027年中国葡萄酒市场将成为世界第一。在此期间,世界葡萄酒消费量会增长10%,而中国市场将增长一倍左右,达到30亿升,年人均消费量增长至2升。 据最新统计,目前国内有3800万葡萄酒饮用者,他们大多数居住在上海、北京、广州和深圳这些一线城市。如今,但是随着收入水平提升,以及葡萄酒文化的普及,葡萄酒消费正快速向三四线城市渗透,2014年三四线城市葡萄酒消费占比已上升至21%,与省会城市消费量基本持平。 因此,受消费者消费习惯的改变、对健康要求的提高,以及消费者对葡萄酒文化认识度的提高等因素的影响,葡萄酒消费在整个酒水消费中占比的提升是大势所趋。在未来的10年内,中国葡萄酒市场每年的增长率将稳定在5%左右。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国葡萄酒行业市场全景调查及投资潜力研究报告

《2024-2030年中国葡萄酒行业市场全景调查及投资潜力研究报告》共十六章,包含葡萄酒行业投资风险预警,葡萄酒行业发展趋势分析,葡萄酒企业管理策略建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。