一、中国食醋市场现状分析

醋是一种发酵的酸味液态调味品,多由高梁、大米、玉米、小麦以及糖类和酒类发酵制成。中国四大名醋有山西老陈醋、保宁醋、镇江香醋、永春老醋。除了四大名醋之外,中国还有许多区域性的名醋,如河南特醋、江浙玫瑰米醋等。由于不同的醋口味差别较大,区域消费者习惯了原有的口味之后,往往会产生惯性消费,因而,使得目前食醋产品具有较强的区域分布特征。如,镇江香醋,主要在华东地区分布较多,山西老陈醋则在山西及周边区域较多,保宁醋则主要集中于四川地区。此外,根据不同的风味和功能来看,醋可以分为烹调型、佐餐型、保健型和饮料型等系列。尤其是保健型和饮料型醋,具有较好的保健功能,目前在国内发展尚处于起步阶段,未来前景看好。

中国四大名醋

醋是一种发酵的酸味液态调味品,多由高梁、大米、玉米、小麦以及糖类和酒类发酵制成。中国四大名醋有山西老陈醋、保宁醋、镇江香醋、永春老醋。

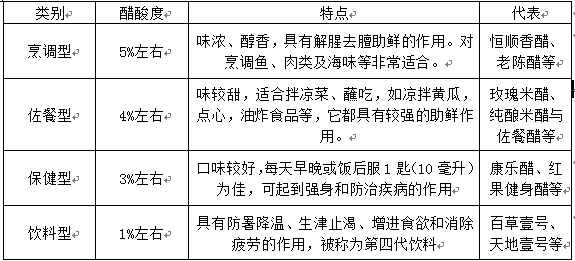

醋的分类

类别 醋酸度 特点 代表

烹调型 5%左右 味浓、醇香,具有解腥去膻助鲜的作用。对烹调鱼、肉类及海味等非常适合。 恒顺香醋、老陈醋等

佐餐型 4%左右 味较甜,适合拌凉菜、蘸吃,如凉拌黄瓜,点心,油炸食品等,它都具有较强的助鲜作用。 玫瑰米醋、纯酿米醋与佐餐醋等

保健型 3%左右 口味较好,每天早晚或饭后服1匙(10毫升)为佳,可起到强身和防治疾病的作用 康乐醋、红果健身醋等

饮料型 1%左右 具有防暑降温、生津止渴、增进食欲和消除疲劳的作用,被称为第四代饮料 百草壹号、天地壹号等

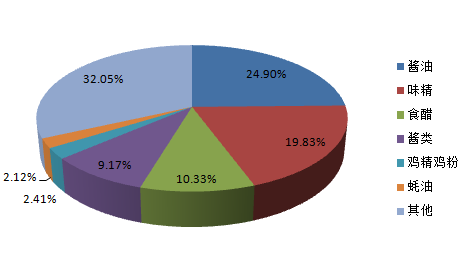

然而,相较于酱油行业的发展,我国是醋行业发展相对滞后,但依然成为了我国调味品市场的第三大品类。从市场规模来看,根据智研咨询的数据,2014年,酱油占调味品市场比重约24%,食醋占比为10.33%,由此推算,我国酱油的市场规模约640亿元,而食醋的市场规模约270亿元。

中国调味品分类占比

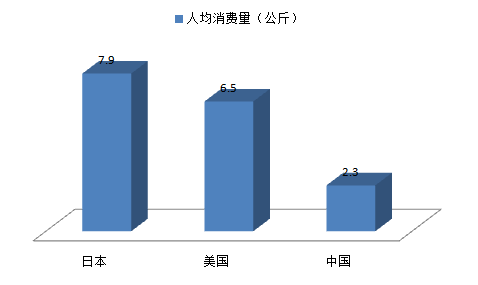

通过与国际食醋行业的比较,我们认为我国食醋行业依然具有广阔的市场增长空间,这主要会得益于醋品类增加带来的人均醋消费量增加,以及行业集中度提升和产品升级带来的单价提升。目前,我国人均醋消费量仅有2.3公斤左右,而与我国饮食相近的日本则达到7.9公斤,而美国人均消费量也达到6.5公斤以上。

中国食醋人均消费量与日本、美国对比图

造成我国人均消费量低的原因,有我国人均收入水平较低从而消费水平偏低的因素,但更重要的因素在于我国食醋行业发展不完善,品类覆盖不够,尤其是保健醋和饮料醋发展滞后。

二、中国食醋行业发展趋势

1、2014年,我国果醋的的产量约14.6万吨,我国人均醋饮料消费量非常低,仅有0.11公斤,且主要集中在广东等珠三角地区,占到全国销量的60%以上,而日本则达到2.4公斤左右的人均消费量。我们认为,随着醋饮料的保健、健康特性被人们所熟知和认可,醋饮料也可以创造像凉茶那样的市场发展。根据国信产业研究院的研究,到2020年,我国醋饮料行业的市场规模将达到300亿元。

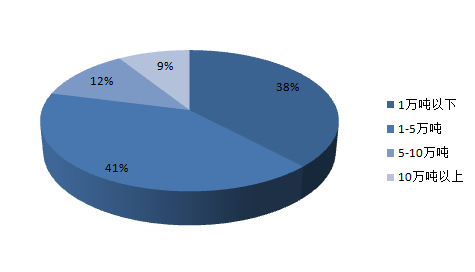

2、我国醋行业仍然以大量的中小企业为主,行业集中度很低,存在大量地区性醋企业。2014年,海天味业酱油业务营收达到63亿元,占行业比重为9.84%,恒顺醋业醋业务营收达到10.4亿元,行业占比约为3.85%。目前酱油行业的CR5约22%。目前我国食醋行业的CR5不足15%,此外,与国际进行比较,目前,日本和德国的食醋行业CR5基本在60%-80%之间,相比之下,我国是醋行业未来具有很大的整合空间。

食醋行业100强企业规模分布

3、随着我国高收入人群的不断增加和对食品安全和健康饮食的重视,高端醋产品和保健醋、醋饮料都将面临着良好的发展机遇,并推动我国醋产品的吨价持续走高。高端醋主要以有机醋、年份醋、礼品醋、保健醋等为主,目前在市场上的占比较低,我们估计不足10%,但是对于醋企业的利润贡献却比较大。

相关报告:智研咨询发布的《2016-2022年中国食醋市场运营态势及行业前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国食醋行业市场规模及发展前景分析报告

《2024-2030年中国食醋行业市场规模及发展前景分析报告》共十三章,包含2023年中国调味品行业市场运行态势分析,2024-2030年中国食醋行业发展趋势预测分析,2024-2030年中国食醋行业投资机会与风险分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国食醋行业全景速览:健康消费风起时,醋业奋楫共焕新[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2022年中国食醋行业产业链全景、发展现状、竞争格局、发展趋势分析[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2022年中国食醋行业重点企业(恒顺醋业vs千禾味业vs加加食品vs紫林醋业)对比分析:恒顺醋业行业龙头地位稳固[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2020年中国食醋行业产量及生产龙头企业分析-恒顺醋业:食醋业务营业收入增速保持6%以上[图]](http://img.chyxx.com/2021/09/M0438RNHPF_m.jpg?x-oss-process=style/w320)