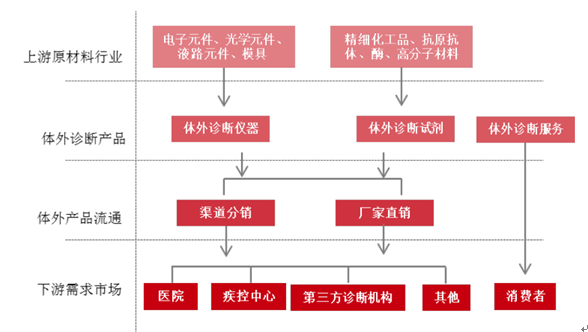

体外诊断是 诊疗前提 , 医技发展重要指标。IVD 是在人体之外对人体标本进行检测而获得的临床信息进而判断机体功能和疾病的产品和服务。 体外诊断是指: 在人体之外, 对人体血液、体液、组织等样本进行检测,从而判断疾病或机体功能的诊断方法,国际上统称为 IVD(in-Vitro Diagnostics) 。体外诊断被誉为“医生的眼睛” ,是现代检验医学的重要载体,提供了大部分临床诊断的决策信息,日益成为人类疾病预防、诊断、治疗的重要组成部分。

体外诊断产品包括:诊断仪器、诊断试剂及相关的校准质控等周边耗材,尽管我国将体外诊断产品按照医疗器械进行行政管理, 但由于诊断试剂占主导地位并且诊断产品与疾病治疗密切相关,通常将其归属“医药制造业” ( 《上市公司行业分类指引》C27(2012 年修订) ) 。

体外诊断行业产业链

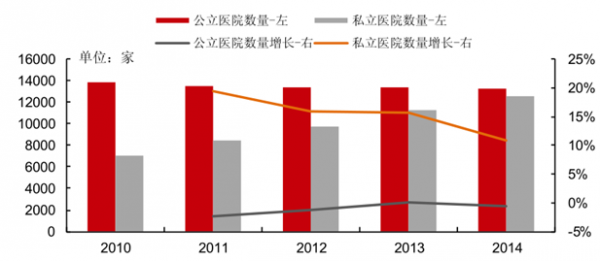

2014 年中国共有医疗机构约 26000 家,其中约 50%为公立医院,近 5 年来公立医院数量无明显变化,但私立医疗机构数量在逐年增加,到 2014 年基本与公立医院的数量相当,但中国 90%的病人流量在公立医院,尤其是大型三级医院,贡献整个医疗收入的 60%。私立医院大多以专科形式存在,其综合竞争力远不如大型二三级公立医院。

2010-2014年中国医院数量及增速

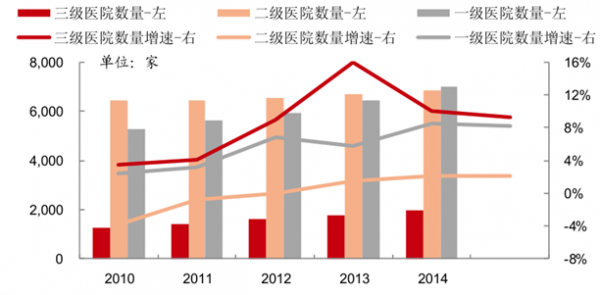

2013 年中国有 1787 家三级医院,与欧美发达区域不同,中国三级公立医院处于绝对垄断地位虽然只占整体医疗机构数量的 7%,却贡献了超过 50%的医疗收入。

2010-2014年中国公立医院数量及增速

智研咨询( http://www.chyxx.com)发布的《2016-2022年中国体外诊断市场运行态势与投资前景评估报告》中显示:2012年我国IVD市场规模约为190亿元,年均增长率远高于全球平均水平,达到15%左右,预计2016年将超过320亿元。IVD是当前医药行业增速整体下滑大趋势下,少数充满活力并保持较快增速的子行业。

中国IVD行业尚处产业发展初期阶段,呈现基数小、增速快等特点。2013年中国体外诊断市场规模近200亿元,同比增长20%,增长远高于国际市场同期增速。医院市场需求占到体外诊断需求总量的90%以上,未来中国体外诊断行业将受益于诊疗人次数和人均检查费用的增长,预计规模增速将保持在16%~18%的较高水平。按照这一平均增速测算,到2015年中国体外诊断行业规模将在316亿元左右。据统计,2010-2014年,生化诊断市场份额由27%降低至19%,免疫化学的市场份额由33%增加至38%,分子诊断由5%增加至15%,床旁诊断(POCT)发展迅速,2014年已接近分子诊断的份额。

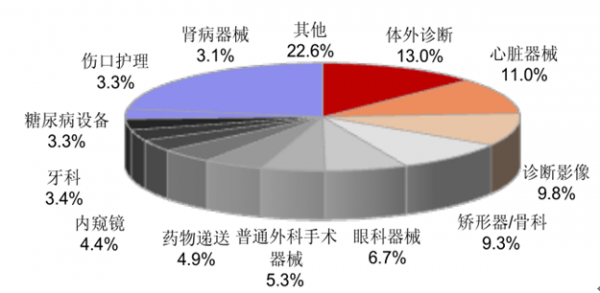

体外诊断(含仪器)属医疗器械领域中最大的一个板块,占据约 13%的份额,随着人们日益的健康需求的增加,不仅仅是诊断的需求,对于疾病的风险预测,健康管理,慢病管理等需求,体外诊断的市场依然有较大的发展空间,尤其是医疗水平不发达的区域和国家。

2013 年全球医疗器械细分市场

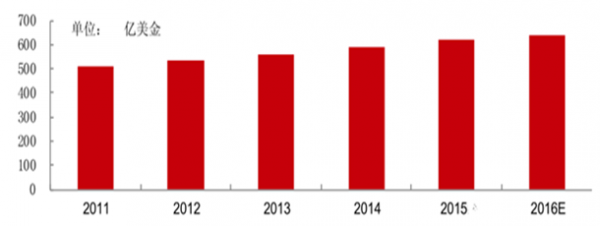

体外诊断市场的增速要远高于药品,根据 Kalorama 2011 报告,全球 2014 年体外诊断容量为 588 亿美金, 这其中包含了所有医疗产品和 OTC 产品。 2011-2016 年复合增长率为 5%,虽然随着全球老龄化以及接受医疗服务的便捷性,检测样本的数量在逐年上升,但是由于欧美区域价格的下调,整体市场增速已经放缓。

2011-2016E年全球体外诊断市场容量

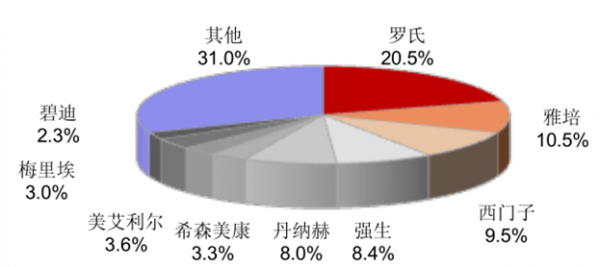

全球排名前 5 的厂家分别为罗氏、 雅培、 西门子、 强生和贝克曼, 其市场份额合计超过 50%,TOP5 的地位相对稳定,难以撼动。近年来,这些国际巨头在北美,欧洲等成熟市场增长放缓,新兴的不发达区域,如亚洲,拉美洲,地区增速较快,其中俄罗斯、中国、巴西和印度被称为“金砖四国” ,成为了群雄逐鹿的目标。

2012年全球体外诊断市场份额

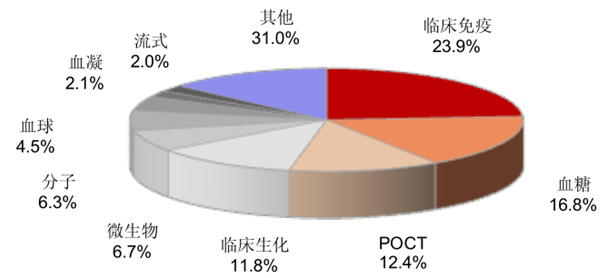

体外诊断细分市场占据份额最大的是免疫,约占整个市场的 24%。由于欧美发达地区血糖产品的渗透率高,血糖(OCT)相比中国市场巨大。国内 POCT处于发展早期阶段,以及血糖市场渗透率低,所以中国生化免疫市场份额相对较高。

2014年全球体外诊断细分市场

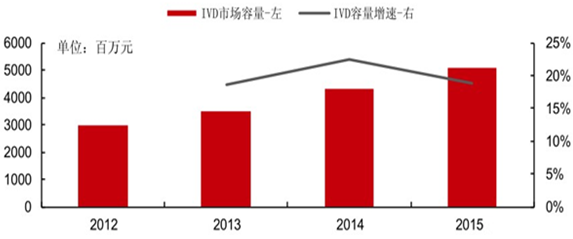

20 世纪 80 年代,国内纷纷涌现了一批体外诊断产品厂家,拉开了体外诊断国产化的序幕。在发展初期,国产技术水平和产品质量与国外差距很大,主要以学习和模仿国外产品为主。经过三十几年的发展,我国体外诊断行业现已具备一定的市场规模和基础。其中不乏优秀的国产厂家,如深圳迈瑞,上海科华,四川迈克等。截至到目前,这些民族企业已经在市场上占据一定地位,打破了进口厂家长期垄断的格局。2015 年中国体外诊断市场 500 亿人民币,预计未来五年平均增速在 15%-20%。

2012-2015中国体外诊断市场容量及增速

相较于发达国家,我国体外诊断产业起步相对较晚:我国人口占世界人口的 20%左右,但体外诊断市场规模仅占全球的 10%左右,人均每年的体外诊断支出还不足 2 美元,而成熟市场每人每年支出在 25-30 美元,日本超过 30 美元。虽然经过最近几年的快速发展,我国体外诊断市场规模有所提升,但与欧美成熟市场相比,差距依然很大。总体来看,全球诊断市场保持稳定增长,以我国为代表的新兴经济体市场正处于快速增长期,国内体外诊断行业具有巨大的发展空间。

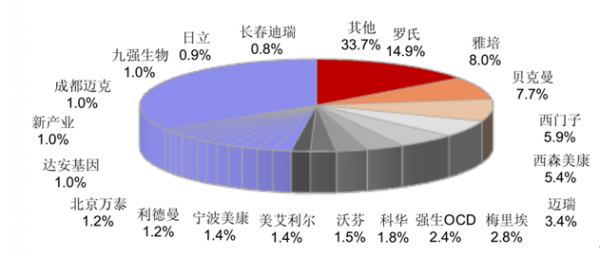

国内体外诊断市场 50%的份额被进口公司长期盘踞, 部分细分市场进口占比可达 90%以上,国内体外诊断公司规模都相对较小,2015 年整体业务超过 10 亿的有迈瑞,科华,迈克,自产业务(不含代理)超过 10 亿的公司只有深圳迈瑞。

2014年中国体外诊断市场份额

国内的体外诊断行业经过 30 年的长足发展,在产品的性能、可靠性、口碑上都取得了巨大的进步,打破了进口厂家价格垄断的局面,但是产品性能的提升需要多年的沉淀和传承,和进口百年品牌相比, 国产产品依然有很大的提升空间。

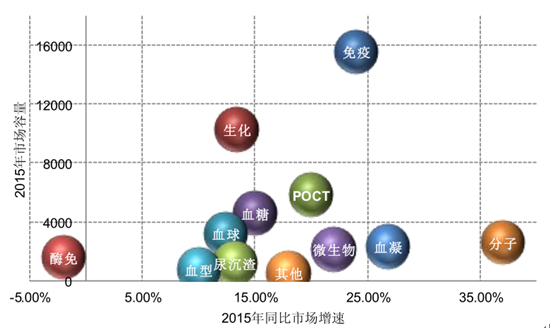

体外诊断细分市场较多,基本按照检测原理的不同来进行分类,除主要的生化、免疫、血球、POCT、血糖(OTC) 、分子以外,还有众多市场较小的细分领域,如微生物,血凝,尿沉渣、血型、流式、糖化等等。其中市场空间最大的包括生化、发光等,而POCT和分子虽然市场容量小,但是处于高速发展中,POCT保持 20-25%的增速,分子未来 3 年复合增长率保持 25%的高增长,免疫和血凝可达 25%的增长率,酶联免疫已处于负增长。

2014年中国体外诊断细分市场容量与增速

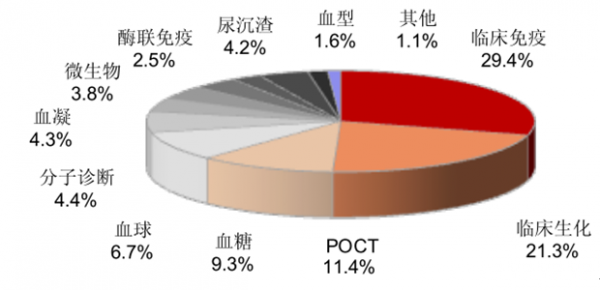

2014年中国体外诊断细分市场

中国约 600 厂家拥挤在 400 多亿的市场里,IVD 行业的低门槛和研发周期较短的特点使得大量厂家进入该领域,部分相对成熟的细分市场已然成为红海。其中临床免疫和生化约占整个体外诊断市场的 50%, 且增速也是相对最快的。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国体外诊断行业市场发展现状及竞争格局预测报告

《2024-2030年中国体外诊断行业市场发展现状及竞争格局预测报告》共十六章,包含2024-2030年体外诊断行业面临的困境及对策,体外诊断行业发展战略研究,研究结论及发展建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2021年中国体外诊断行业主要企业经营现状分析,产品持续突破,市场前景广阔[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2022年中国体外诊断行业发展环境(PEST)分析:社会疾病预防需求持续刺激行业发展[图]](http://img.chyxx.com/images/2022/0330/83e55e0fd01cd7eb3b56b758f35281ec8d2514ab.png?x-oss-process=style/w320)

![中国体外诊断行业产业链全景分析及产业发展痛点分析[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2022年中国体外诊断行业产业链全景、产业政策、市场供需、竞争格局及发展趋势分析[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)