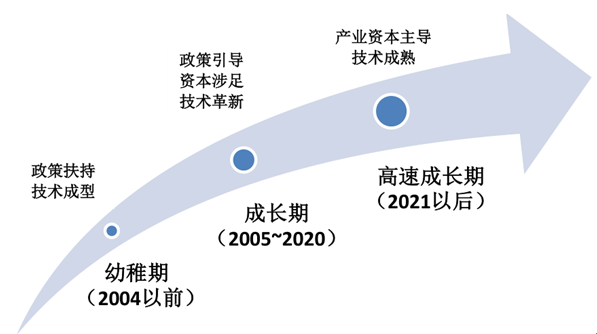

光伏行业的发展进程可以分为三个阶段。第一阶段是光伏产业发展的幼稚期,在这期间,光伏产业的相关技术还不够完善,度电成本也比较贵,促进光伏产业发展的驱动力主要来自政策的补贴扶持。第二阶段是光伏产业发展的成长期,随着产业资本瞄准补贴和优惠政策开始涉足光伏投资,政府不再盲目加大补贴,而是通过调整补贴维持企业一定的利润水平,虽然这一阶段的度电成本有所下降,但是还没有达到与火电相当的水平,因此这一阶段的盈利仍主要来源于政府补贴。突破成长期瓶颈的关键在于技术创新,等到技术的发展可以使光伏的度电成本与火电相当时,则进入了光伏发展的高速成长期。在这一阶段,行业将由产业资本主导,发电技术和储能技术会逐步成熟,分布式电站将大力普及,并进入后电站时代,能源互联网,能源金融将蓬勃发展。

光伏产业的发展进程

目前我国集中式光伏电站的电价政策是标杆电价政策,最新价格水平是0.80、0.88、0.98元/千瓦时。较2015年一类、二类、三类资源区分别降低10分钱、7分钱,和2分钱。时间点为2016年前备案项目且在2016年6月30日前全部投运项目。受标杆电价下调的影响,预计2016年会出现先紧后松的局面,抢装潮会提前到上半年。并且,随着光伏制造成本的降低,预计光伏标杆电价水平将会进一步下降,并且政府鼓励招标等市场竞争方式确定光伏发电项目业主和上网电价,促进行业的良性发展。

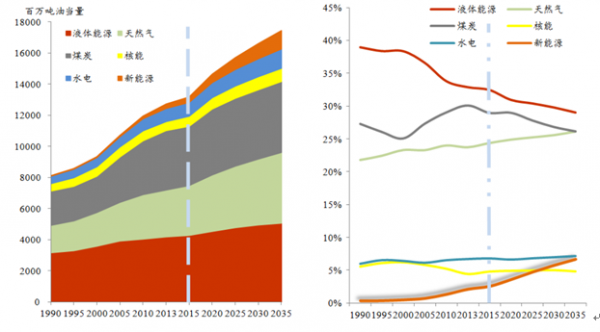

根据BP的预测,相比较于2015年,到2020年和2035年新能源消费总量将分别增长189.8和830.9百万吨油当量,同比增长55%和240%;从占比的角度来看,到2020年和2035年系能源占一次能源消费结构的比重由2015年的2.6%分别增长到3.7%和6.7%。从全球发电来源占比来看,相比较于2015年而言,到2020年和2035年新能源占发电总量的比重由6.2%增长到8.4%和14.5%。相比较于传统化石能源占比不断下降而言,新能源发电的占比增长迅猛。

BP对能源消费结构的预测(2016-2035年)

新能源在全球发电来源的比重(2016-2035年)

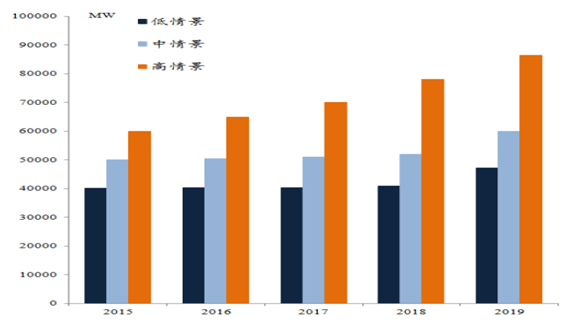

从光伏年新增量来看,2016年,各机构的预测基本在40-70GW之间,其中,彭博认为2016年光伏全球新增装机容量在64-68GW,而EPIA分情景分析认为全球光伏新增装机容量在约40-60GW左右。由此可见,从新增装机容量上看,全球光伏装机容量会有较大幅度的提升。

全球光伏年新增量情景分析(2016-2019年)

各机构预测2016年全球光伏年新增量

光伏行业的发电成本近年来实现了大幅下降,实际成本从2013年到2015年下降超过了20%,主要原因有两个,一方面是由于上游制造工艺技术的进步,光伏的初始投资显著下降,从1万元/千瓦降到8000元/千瓦以内,影响成本0.07-0.09元/千瓦时。另一方面是央行的连续降息导致融资成本下降,影响成本0.05-0.07元/千瓦时。所以在实际成本不断下降的前提下,未来电价调整会继续下移,空间很大。根据发改委研究院的测算,若不考虑限电因素,I类地区的电价可以调整到0.67/千瓦时(IRR=10%)。但是若存在15%的限电,电价需求增加0.12元/千瓦时;若3年补贴资金拖欠,则会影响成本0.03元/千瓦时。

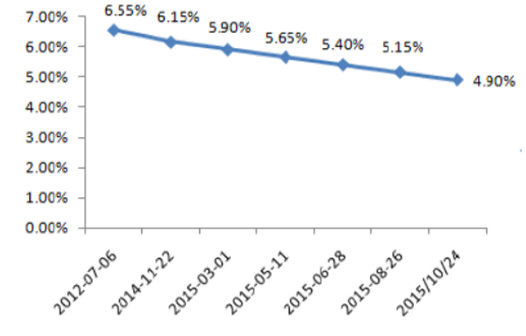

近年五年期及以上贷款利率

光伏发电电价调整方案(讨论稿)

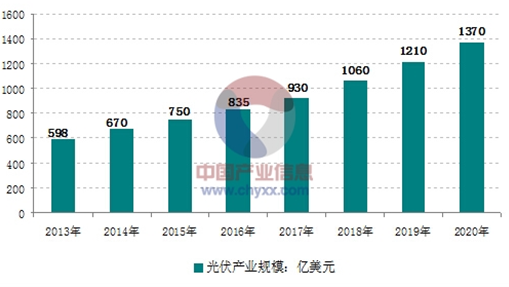

智研咨询( http://www.chyxx.com)发布的《2015-2020年中国光伏行业市场分析及发展前景研究报告》中显示: 光伏产业的蓬勃发展受到温室气体减排、能源自给及能源安全的驱动。业内预计全球光伏产业规模将从2013年的598.4亿美元增长至2020年的1370.2亿美元。数据显示,2014年,包括江苏中能、特变电工、洛阳中硅、大全新能源、宜昌南玻、神州硅业、亚洲硅业、四川瑞能、内蒙晶阳、盾安光伏在内的十家主要多晶硅企业总产能达到132,500吨,总产量达到121,500吨。组件环节,天合、英利、晶科、阿特斯、晶澳、韩华、昱辉、海润、中利腾晖、正泰等十家企业的总产能达到23,750MW,总产量达到19,960MW。

2013-2020年全球光伏市场规模走势图

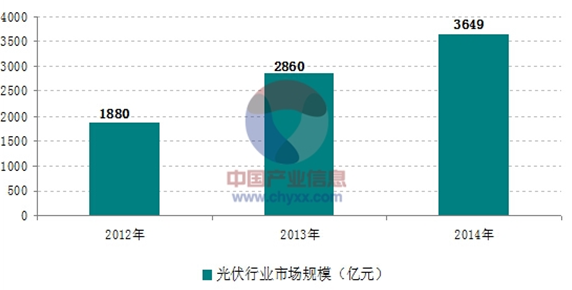

2014年,晶澳太阳能、天合光能、阿特斯太阳能及晶科能源跻身中国太阳能制造商前七强,光伏产品总出口量达18.421GWp。2014年,中国晶体硅太阳能电池与光伏组件出口总价值高达144亿美元,较2013年增长17.27%。在出口总价值中,亚洲占比最高,达54.5%,价值为78.55亿美元,较2013年暴增42.73%;欧洲占比仅为18.8%,价值27.08亿美元,下降15.92%。2014年我国光伏产业进口约20亿美元。

2012-2014年我国光伏行业市场规模

一、中国光伏装机预测

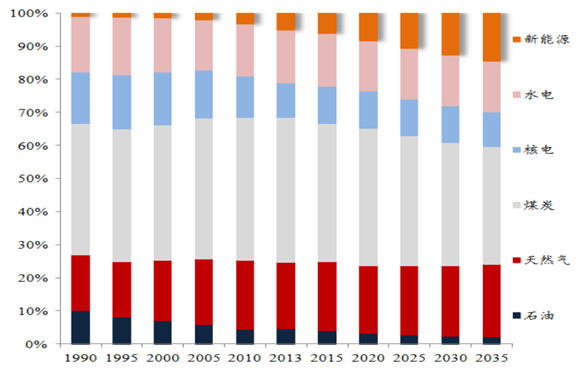

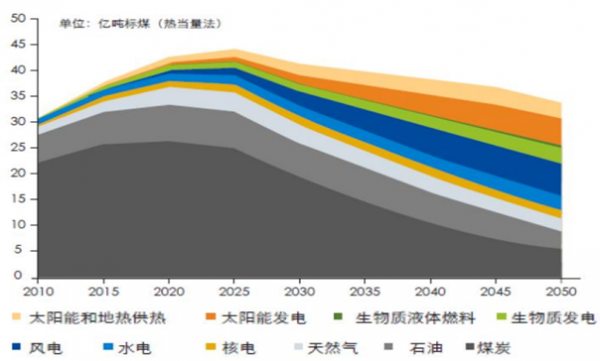

从长期来看,和全球化石能源禀赋有限约束一样,中国化石能源禀赋有限导致受到资源的边际收益递减规律的影响,其在能源消费结构中的占比会逐步下降,而与此同时,以光伏为代表的新能源在不断地替代传统化石能源,其在能源一次消费结构中的占比逐步提升。从国家发改委能源研究所做的预测,我们可以看出,以光伏为代表的新能源在2020年之后会呈现出逐步放量的态势,取代传统化石能源的力度在不断显现,逐步成为我国能源消费结构中的主体能源之一。

中国能源消费结构预测(2015-2050年)

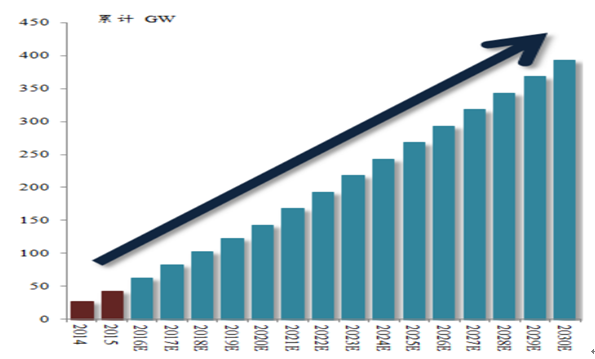

根据国务院下发的《能源发展战略行动计划(2014-2020年)》显示,到2020年,非化石能源占一次能源消费比重达到15%。“十三五”光伏装机目标初定为150GW,那么, “十三五”期间每年需新增约20GW左右的光伏装机才可实现该目标。 值得一提的是,目前国家的政策倾向于分布式光伏,到2020年分布式光伏装机要达到70GW,具有10倍增长空间,年复合增长率高达50%以上。根据中国光伏业协会预计,到2030年光伏装机目标在400GW, 这意味着2021年至2030年年均新增25GW以上的规模。2015年是光伏装机规模化元年,光伏行业将进入装机规模化“ 新常态”。

中国光伏累计装机容量预测(2016-2030年)

二、光伏行业未来发展

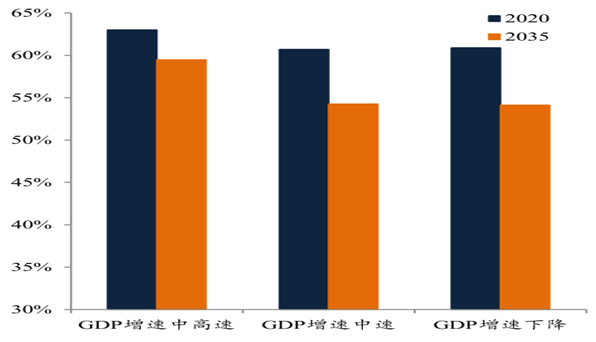

在能源消费结构研究中,考虑到“新常态”经济增长模式、 二氧化碳减排情景以及产业结构调整等因素的影响下, 到2020年和2035年,中国的煤炭消费占一次能源消费的比重分别下降到60%-64%和50%-55%左右(不同的情景分析下) ,石油占比有所下降,天然气占比较为稳定。我们认为,到2035年,相比较于目前煤炭消费占一次能源消费的比重66%左右的情况, 仅考虑煤炭的下降幅度所腾出的能源消费空间就有12%左右, 这一下降空间很大幅度将被新能源特别是光伏所替代。

煤炭在中国能源消费结构的比重

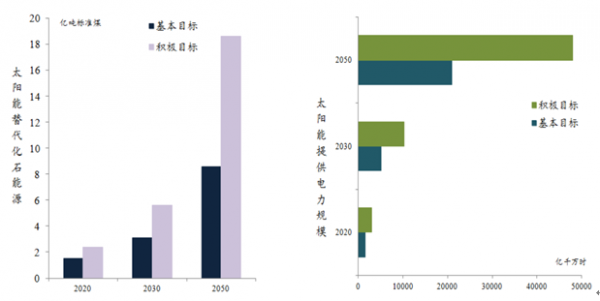

根据分析:分为基本目标和积极目标,在基本目标下,2020年、2030年和2050年,太阳能应用将替代化石能源分别超过1.5亿、3.1亿和8.6亿吨标准煤,其中提供电力分别为1500亿、5100亿和21000亿千瓦时。在积极目标下,2020年、2030年和2050年,太阳能应用将替代化石能源分别超过2.4亿、 5.6亿和18.6吨标准煤, 其中提供电力分别为3000亿、 10200 亿和48000亿千瓦时。同时,实现上述目标将获得巨大的环境和社会效益。在基本和积极目标下,2050 年当年二氧化碳减排量将分别达到21.5亿吨和46.5亿吨。

另外,同第一次能源革命一样,当时的“新”能源—煤炭之所以能够被广泛使用,除了能源演化规律—能源的边际收益递减规律—内因影响外,蒸汽机等“新”能源的技术进步—这一外因也起到了催化剂的作用。因此,作为“新”能源的光伏也必须推进技术进步。太阳能光伏发展路线近中期晶体硅电池商业化组件效率超过20%,占据市场主导地位。2030年薄膜电池技术取得突破,效率接近晶体硅电池,在市场上与晶体硅电池平分秋色。随着技术进步的不断提高,光伏全产业链上各个环节的成本进一步下降,有利于光伏行业发电价格进一步向平价靠拢,预计2025年太阳能光伏实现全面平价上网。2030年以后,太阳能光伏发电将成为主要的替代电源之一;2050年之后,太阳能光伏发电将成为主导电源之一。

太阳能替代化石能源情景预测

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国光伏行业发展现状调查及市场分析预测报告

《2024-2030年中国光伏行业发展现状调查及市场分析预测报告》共十二章,包含2024-2030年光伏行业前景及趋势预测,光伏行业发展战略研究,研究结论及发展建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。