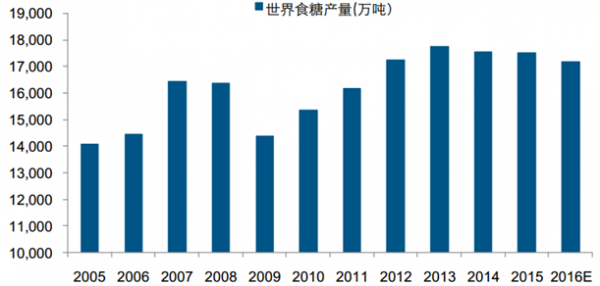

自2013 年起,全球糖市步入减产周期,供需过剩幅度逐步收窄。食糖价格持续低迷使得全球主要产糖国增产动力不足,国际糖产量连续两年下行,根据 OECD 数据报告,2015 年全球食糖产量为 1.8 亿吨,较 2014 年减少 160 万吨。虽然供需仍处于过剩状态,但幅度已大幅收窄。 2015 年食糖供需过剩量 343 万吨,较 13 年 1084 万吨大幅收窄。

预计2016 年全球食糖供给或继续下行。一方面, 受厄尔尼诺带来气候失衡影响,全球食糖主产区巴西、印度以及泰国甘蔗种植和生产均受到较大影响,从而导致产量或出现下滑。另一方面,巴西政府新的汽油政策影响或将提高甘蔗生产乙醇比例,从而导致糖产量进一步下滑。三大主要产糖国巴西、印度和泰国 16 年糖产量将分别减产 108、 169 和 65 万吨,减产幅度分别为 3%、 5.6%和 6%。在其他国家整体糖产量变动幅度不大情况下,预计 2016 年全球食糖产量为 1.77 亿吨,同比下降 1.88%。

全球糖产量变化

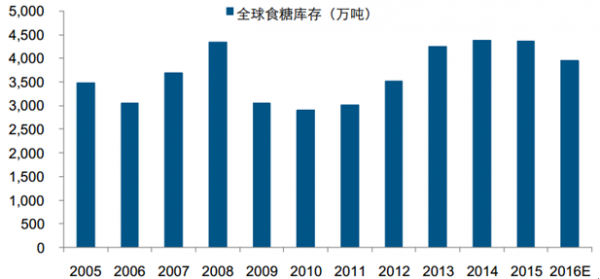

全球糖库存量变化情况

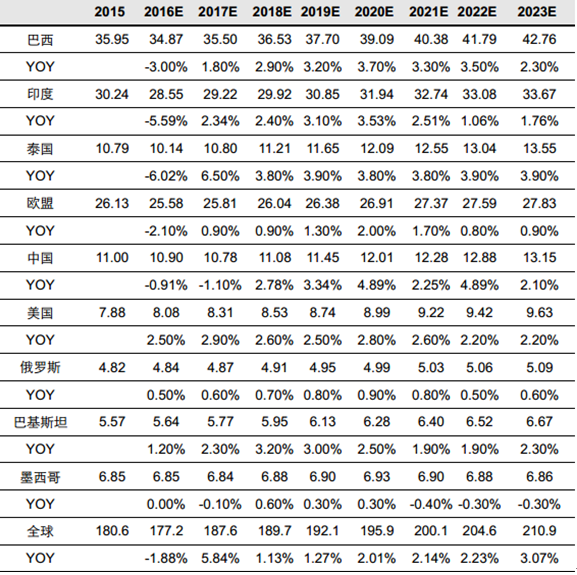

全球各主要糖产国未来糖产量预测(单位:百万吨)

一、全球糖原料供给结构:甘蔗占据主导地位

甘蔗和甜菜是加工糖的主要原材料。甘蔗属于热带和亚热带作物,生长需要年平均温度较高且雨水量充沛,甘蔗糖主要产地为巴西、印度、中国南部、泰国、美国南部、澳大利亚、巴基斯坦等;甜菜耐寒性较强,可以在不适宜甘蔗生长的偏寒冷地区种植,全球主要甜菜糖产地为欧盟、俄罗斯、美国北部、加拿大、中国北部、日本等。全球仅有中国、美国、日本、俄罗斯、阿根廷等 8 个国家既生产甘蔗糖又生产甜菜糖。

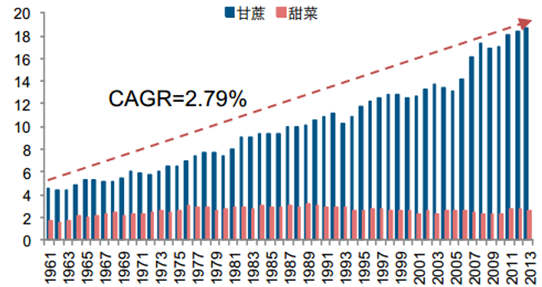

70 年代以前,甘蔗糖和甜菜糖比例基本持平,甘蔗糖占总供给量约为 55%。随着巴西、印度等国家大兴甘蔗业,使甘蔗糖产量在 80 年代有较大幅度增长,与甜菜糖产量的差距逐步拉开。且 21 世纪后,随着欧盟的食糖市场改革,各国产量随着补贴和生产配额的削减而减少,甜菜糖产量进一步减少。加之甘蔗的增产势头不减。截止 15 年甘蔗糖产量占糖总供给的 80%,甜菜占总供给的 20%。

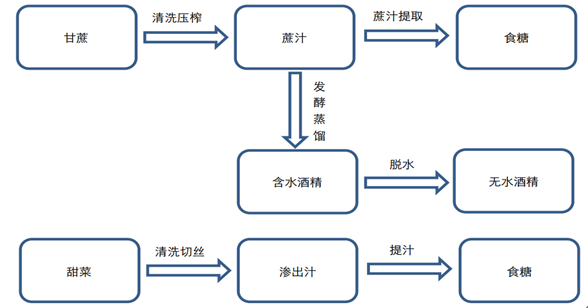

糖料制糖生产主要流程

全球甘蔗糖甜菜糖产量变化(百万吨)

糖料丰收面积变化(单位:亿亩)

糖料产量变化(单位:亿吨)

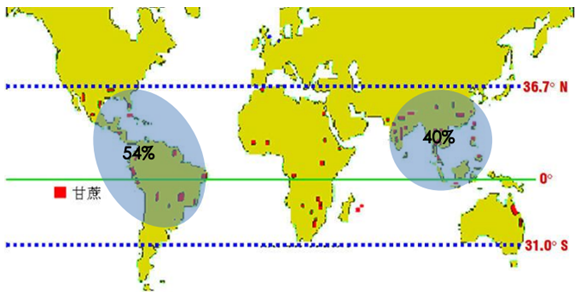

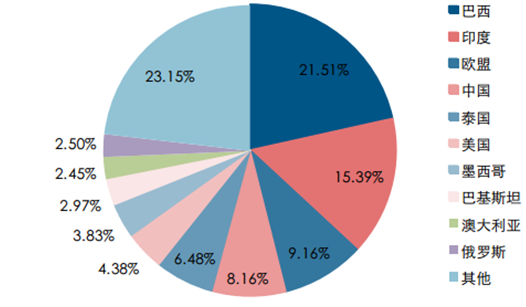

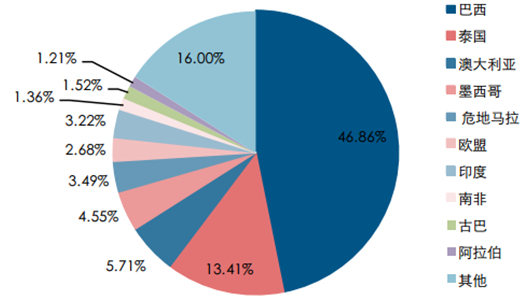

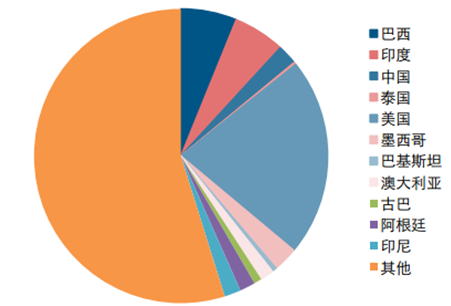

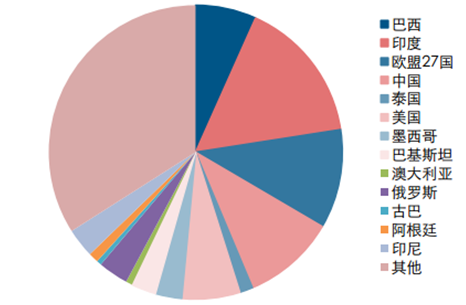

甘蔗的种植区域历经半个世纪的变迁后,形成了较为集中的供给区域。 2015 年,美洲和亚洲的甘蔗产量占比达全球的 94%;从国别来看, 全球前 5 大产糖国(组织)分别为巴西、印度、欧盟 27 国、中国和泰国,产量之和占国际食糖产量比例为 61%,其中巴西为第一大产糖国,占比达 21.5%;出口量方面,世界主要三大出口国为巴西、泰国、和印度,出口量之和占比达 64%,其中巴西一国就占据 47%。

甘蔗生长分布区域

主要产糖国糖产量占比

主要产糖国出口量占比

智研咨询(http://www.chyxx.com/)发布的《2016-2022中国制糖市场竞争格局及行业前景预测报告》中显示:2012/13年制糖期全国共生产食糖1306.84万吨,比上一制糖期多产糖155.09万吨,其中,产甘蔗糖1198.34万吨;产甜菜糖108.5万吨。2012/13年制糖期全国累计销售食糖1117.86万吨,累计销糖率85.54%,其中,销售甘蔗糖1027.41万吨,销糖率85.74%,销售甜菜糖90.45万吨,销糖率83.36%。2015年10月中国制糖业出口交货值1,212.00千元,同比增长0%;2015年1-10月中国制糖业出口交货值71,214.00千元,同比增长88.36%。

2010-2014年我国制糖期销售食糖(单位:万吨)

二、需求方面:亚洲需求增加提振全球消费,但增速下滑

自1960 年以来,全球糖需求稳步提升,消费量由 1960 年的 0.4 亿吨上涨到 2015 年的1.72 亿吨,年复合增速为 2.66%。在中印等亚洲国家的带动下,预计未来全球糖消费量仍能保持增长态势,但年均复合增速下降到 1.8%。

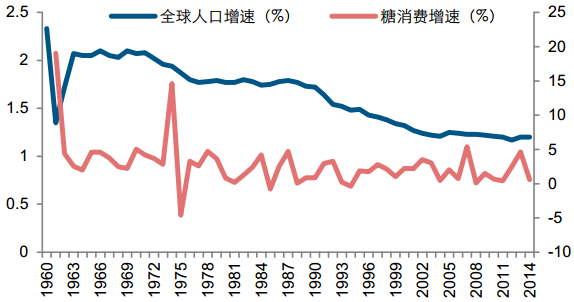

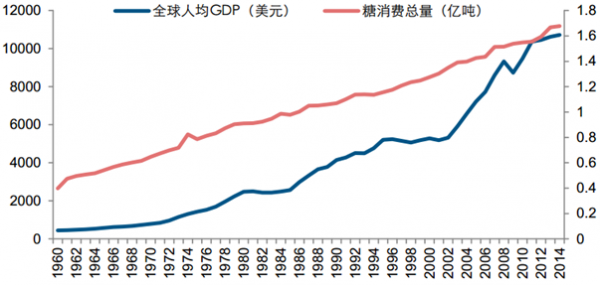

人口和经济发展状况的变化是驱动糖需求变化的最主要原因:( 1)数量方面,全球人口总量由 30 亿上升到 70 亿,全球人均 GDP 由 444 美元上升到 10721 美元,带动糖消费求提升;( 2)增速方面,全球人口增速由 2.3%下降到 1.2%,全球 GDP增速由 5.7%下滑到 2.5%,使糖消费需求的增速放缓至 1.9%。

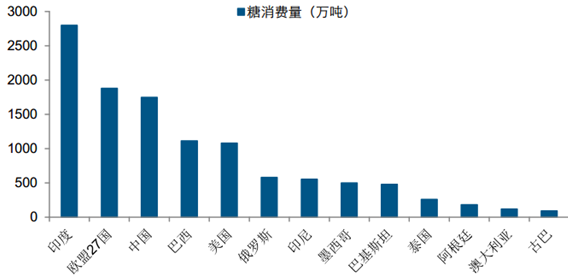

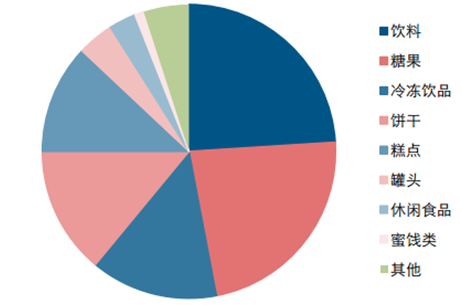

2015 年,全球糖消费总量达到 1.72 亿吨,同比增长 2.35%,其中印度和中国的消费量分别为 2720 万吨和 1756 万吨,占比分别为 15.84%和 10.23%,整个亚洲地区占比约 35%。产品结构上,饮料和糖果是最主要的糖类食品,其消费占比分别为 24%和 23%,且近 10 年来,消费结构基本稳定。

自 20 世纪 60 年代以来,全球糖总消费量保持较为平稳的增长态势, 糖需求并无大幅波动的主要原因如下 :( 1)糖属于生活必需品,随着全球人口的增长和经济的发展会缓慢增加;( 2)饮食习惯对需求量影响较大, 且饮食习惯并不会随着其他因素的变化而有较快的变动。整体上,糖消费量从 1960 的 0.4 亿吨增长至目前的 1.72 亿吨,复合增长率为 2.66%。唯一增幅变化较大的情况出现在 1973 年石油危机后,经济大国纷纷进行糖储备,如 1974 年美国消费量增加 256 万吨,占总增量的 25%。

全球糖消费总量变化

全球糖贸易结构

中印两国是全球糖消费大户

2014 年糖消费产品结构

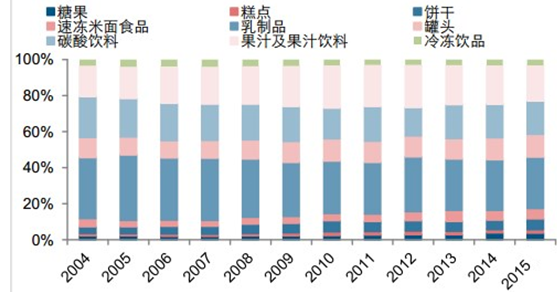

糖消费产品结构变化

数据表明,自 1960 年以来,中印两国糖消费的占比不断提升,分别由 1960 年的 2.18%和 5.69%上升到 2015 年的 10.23%和 15.84%。而同期美国的糖消费占比则由 21.74%下降到 6.38%。同时,以中印为主的亚洲国家人均糖消费量仍低于全球平均水平,在经济和人口增长的双重因素驱动下,消费仍有较大提升空间。基于此,以中印两国为代表的亚洲国家将成为未来带动全球糖消费增长的主要动力。

1960 年全球糖消费国别结构

2015 年全球糖消费国别结构

中印两国糖消费占比不断上升,美国糖消费占比不断下降

部分国家和地区人均糖消费量

三、驱动因素:人口、经济双增长+亚洲需求上升

总体上,糖的需求可分为直接消费和工业消费,人口和经济的增长对这两类消费均有刺激作用:( 1)人口增长增加直接消费:全球总人口由 1960 年的 30 亿上升到 2015 年的70 亿,因此人们对食糖热量需求的增加会促进食糖直接消费的增长;( 2)经济增长拉动工业消费: 1960 年至今,全球 GDP 由 1.35 万亿美元增长至 78 万亿美元,人均 GDP由 444 美元上升到 10721 美元,经济发展带动食品加工业的进步,甜味剂需求的增加带动食糖工业消费的增长。

糖消费增速与人口增速发展趋势一致

糖消费增速与 GDP 增速发展趋势一致

全球糖消费量与人均 GDP 同步增长

据经济合作与发展组织 ( OECD)预测,全球糖消费量会在 2020 年突破 2 亿吨,至 2023年,消费总量达 2.1 亿吨,较 2014 年复合增长率为 1.8%,与之前 60 年 2.7%的增长速度相比有所下降。世界人均食糖消费水平小幅提升, 2023 年将达到 26 公斤/年。

全球糖需求量在未来 10 年内保持增长态势,但增速会逐渐放缓至 1.9%,其主要原因如下:( 1)由于糖消费的增长动力主要来自人口和经济的增长,在全球人口和经济增长态势不改的条件下,糖以及糖制品的消费量将随之增加。( 2)人口和 GDP 增速下滑致使糖消费增速减缓。预计,未来世界人口增长率将由 1.2%下降到 0.8%,全球 GDP 和人均 GDP 的增速将分别由 3.9%和 2.5%下滑至 2.1%和 1.8%。由此,我们判断,糖消费增速将由 4%下滑至 1.9%。

全球糖消费总量预测

人均糖消费量预测

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国糖行业市场运营状况及投资方向研究报告

《2022-2028年中国糖行业市场运营状况及投资方向研究报告》共十四章,包含2022-2028年糖行业投资机会与风险防范,糖行业发展战略研究,研究结论及发展建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国铁路连接器行业竞争格局分析:本土企业快速崛起,产品实现进口突破[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2024年中国云安全行业发展现状及及发展趋势分析:需求随市场扩大而快速增长,未来发展前景广阔 [图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2024年中国元宇宙+旅游行业现状及未来趋势分析:应用已经呈现出全面开花的趋势[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)