稀土是元素周期表中镧系元素镧(La)、铈(Ce)、镨(Pr)、钕(Nd)、钷(Pm)、钐(Sm)、铕(Eu)、钆(Gd)、铽(Tb)、镝(Dy)、钬(Ho)、铒(Er)、铥(Tm)、镱(Yb)、镥(Lu),加上与其同族的钪(Sc)和钇(Y),共 17 种元素的总称。

作为稀土大国,我国稀土产业在世界上占有四个第一。( 1)资源储量第一: 占世界的 42%;( 2)产量第一:占世界的 85%;( 3)出口量第一: 60%以上的稀土产品出口到国外;( 4)消费量第一: 从中低档初级产品到深加工高档产品,中国生产的稀土永磁材料、发光材料、储氢材料、抛光材料等均占世界产量的 70%以上。

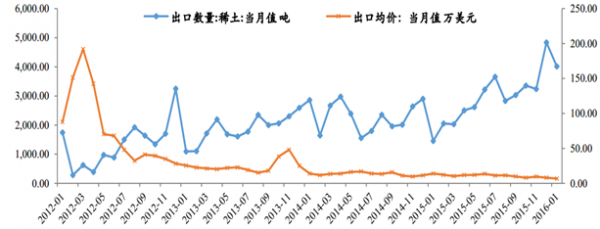

2015 年 1 月,已有 17 年历史的出口配额制取消; 2015 年 5月,稀土出口关税取消,原稀土金属关税 25%;同月,稀土资源税由“从量计征”变为“从价计征”,资源税改革部分对冲了关税取消的收益。中国以 42%的资源储量提供 85%的资源供给。稀土出口由 2012年的 1.63 万吨上升到 2015 年的 3.48 万吨, 2015 年稀土出口配额制和关税的取消直接刺激了当年出口增长了25.44%; 而出口均价却由 2012 年的 55.70 万美元/吨下降到 2015 年的 8.18 万美元/吨,跌幅达 85.41%。

17 种稀土元素在元素周期表中的位置

2012 年以来稀土出口数量与出口均价呈背离走势

2014 年, 工信部发布《大型稀土企业集团组建工作指引》,五矿集团、中铝公司、北方稀土、厦门钨业、 南方稀土、广东稀土六大稀土集团开始整合全国稀土矿山和冶炼分离企业。 从工信部公布的《 2015 年第一批稀土总量控制计划》来看,六大稀土集团矿产品和冶炼分离产品生产总量分别占全国生产总量控制计划的 94.69%和 93.29%。

中国的稀土资源分布结构

六大稀土集团的资源分布

2015 年,世界稀土需求量达 21 万吨.中国国内需求量达到 13.8 万吨;而到 2020 年,国内稀土消费总量将达到 19 万吨,高新技术领域消费量将达到 13 万吨,占全球稀土总消费量的 68%。从下图稀土几大应用领域可看出,稀土新材料的应用占比较高,目前永磁材料的应用占比达 41.67%,由 2004 年的 1 万吨增长到目前的 3.6 万吨,增幅 260%。可见,稀土新材料的开发应用未来稀土业的主要增长点。

稀土应用领域及其年消费量占比

根据美国 TMR 公司的跟踪研究,截至到 2015 年 4 月,全球共有 53 个稀土项目和 49 家相关公司,遍布在全球 16 个国家的 34 个地区。 生产的外国稀土矿有美国的 MountainPas( Lynas Corp2015 年 5 月申请破产)、澳大利亚的 Mount Weld、俄罗斯的科拉半岛矿等。另外,越南、印度、澳大利亚、加拿大、南非等国也在建设一批稀土资源开发项目。国外实施的稀土开发项目,主要生产轻稀土产品,因此今后轻稀土产品的市场竞争将日益激烈,但是中国仍将在中重稀土产品生产供应上占据主导地位。

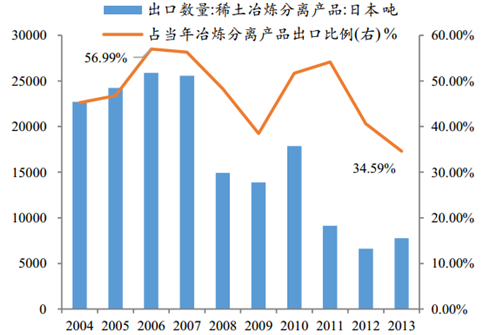

中国稀土冶炼分离产品出口的国家情况

出口至日本的稀土产品占比持续高位

国外稀土矿山资源以及开发投产情况

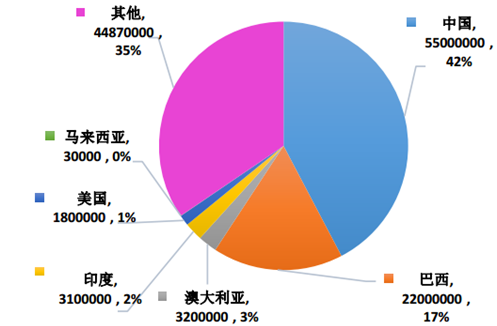

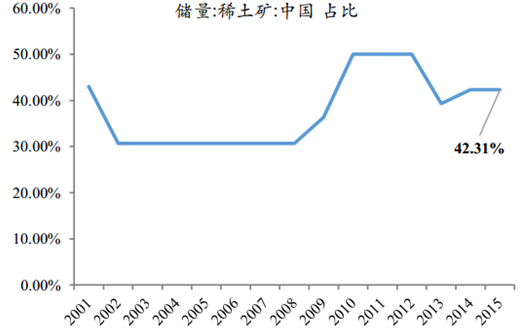

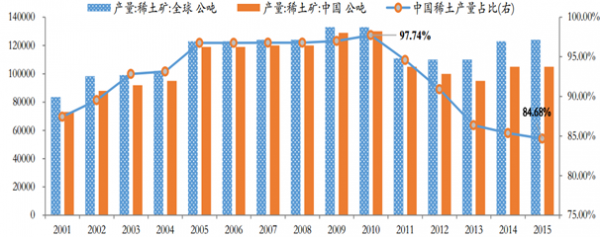

中国是稀土矿产资源最为丰富的国家,根据 USGS统计数据, 2015 年中国稀土储量 5500 万公吨,占全世界稀土储量的 42%;稀土矿产量 10.5 万公吨,占全世界稀土矿产量的 85%。也就是说, 中国凭借着 42%的资源储量,却提供了多达 85%的资源供给。 超强度开采使得稀土资源加速衰减,包头稀土矿资源仅剩三分之一,南方离子型稀土矿储采比已由 20 年前的 50 降至目前的 15,资源回收率较低,南方离子型稀土资源开采回收率不到 50%,包头稀土矿采选利用率仅 10%。

2015 年全球稀土储量结构(单位:公吨)

中国稀土储量的全球占比仍较高

2010 年,中国的稀土产量占比在达到 97.74%的峰值之后,开始回落至 2015 年的 84.68%;但目前中国稀土产量的绝对值仍然在历史高位。

中国的稀土产量维持高位、 全球占比略有下降

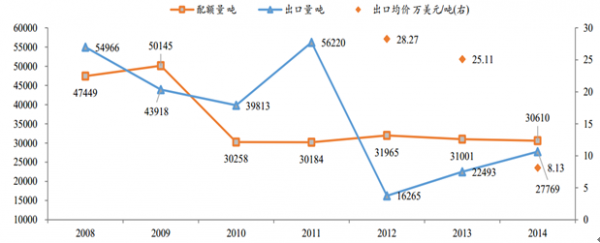

2010 年后,每年中国对稀土的出口配额限制在 3 万吨左右, 2012 年至 2014 年稀土出口量配额占比分别为 50.88%、 72.56%、 90.72%;据工信部介绍,2006 年至 2008 年国外海关统计的从中国进口稀土量,比中国海关统计的出口量分别高出 35%、 59%和 36%,2011 年更是高出 120%。 随着稀土 WTO 终裁败诉, 自 1998 年起已有十七年历史的出口配额制度于 2015 年 1 月1 日起退出历史舞台,企业凭出口合同申领出口许可证, 同时,稀土关税也于 2015 年 5 月 1 日起正式取消。 而稀土出口企业也从 2015 年初的 30 多家增长到 70 多家。

稀土配额制期间配额量与出口量间存在缺口

注:出口量 2012 年后统计口径为稀土, 2012年以前统计口径为稀土及其制品

稀土出口由 2012 年的 1.63 万吨上升到 2015 年的3.48 万吨,特别是 2015 年稀土出口配额制和关税的取消直接刺激了当年稀土出口同比增长了 25.44%;而出口均价却由 2012 年的 55.70 万美元/吨下降到 2015 年的 8.18 万美元/吨,跌幅达 85.41%。 稀土价格的持续走低使得稀土企业步入严冬,从 2015 年业绩预报看,轻稀土中北方稀土、盛和资源利润下滑幅度都很大,而重稀土中厦门钨业、广晟有色和五矿稀土等均预亏,其中,五矿稀土大幅预亏 3.85 亿~4.6 亿。目前已形成内蒙古包头、四川凉山轻稀土和以江西赣州为代表的南方五省中重稀土三大生产基地, 可生产 400 多个品种、 1000 多个规格的稀土产品。但在稀土新材料开发和终端应用技术方面与国际先进水平差距明显,低端产品过剩,高端产品匮乏。未来企业突围的方向在于研发稀土新材料、 布局新应用,进行产业链延伸和外延式发展。

据统计数据显示, 2000 年至 2010 年,稀土价格上涨 2.5 倍,而黄金、铜、铁矿石价格同期则分别上涨 4.4、 4.1、 4.8 倍。而我们知道稀土在经历了 2011年上半年的暴涨之后就开始步入漫漫熊途,全球的大宗商品也在同一阶段进入下跌周期。

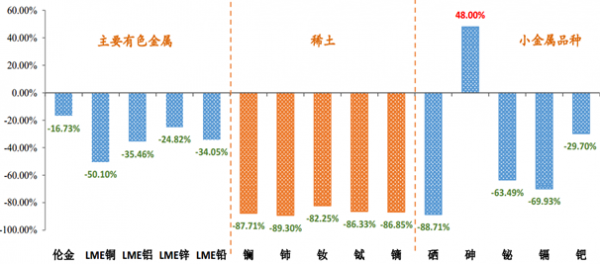

2011 年 7 月至今不同金属品种的涨跌幅情况, 稀贵金属和主流的有色金属跌幅相对较小;小金属品种涨跌互现,表现不一;而稀土金属的跌幅大多在 80%以上, 包括近几年需求急剧放大的钕金属,而有些品种(如铕) 跌幅甚至超过 95%。

2011年7月至今不同金属品种的涨跌幅对比

2015 年,稀土出口数量为 3.5 万吨,同比增长 25.44%;出口金额 37.3 亿美元,同比回落 0.44%;出口均价8.13 万美元/吨,同比上年回落 29.40%。 刺激出口数量增加的直接因素是出口配额以及出口关税的取消;另外,稀土市场持续低迷导致海外稀土企业减产甚至破产,日本等国家对中国稀土的进口需求加大;而近几年稀土在新兴产业的需求端也开始放量, 以高端钕铁硼为典型。

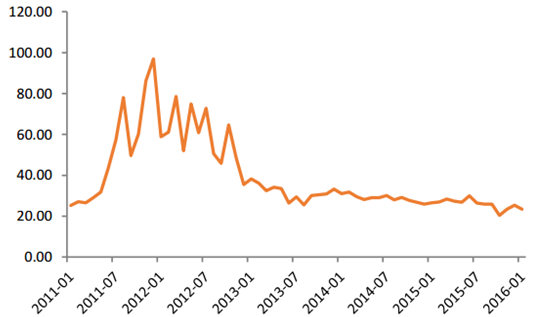

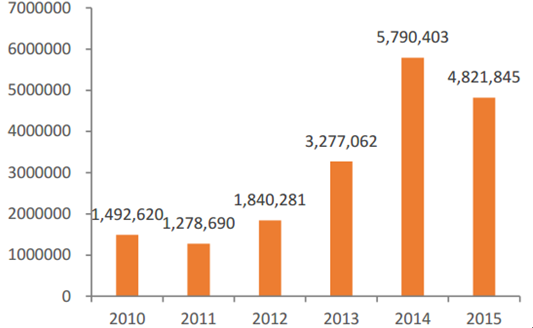

从钕铁硼合金磁粉的出口数据也可看出永磁材料的紧俏程度,虽然 2015 年同比有所回落,但相比 2010 年仍是大幅上涨了 223%。另外, 钕铁硼合金磁粉价格从 2011 年最高位至今回落了 76%, 小于氧化钕 82.5%的回落幅度,也略小于氧化镨钕 79.5%的跌幅。

钕铁硼合金磁粉出口单价(美元/千克)

钕铁硼合金磁粉出口数量(单位:千克)

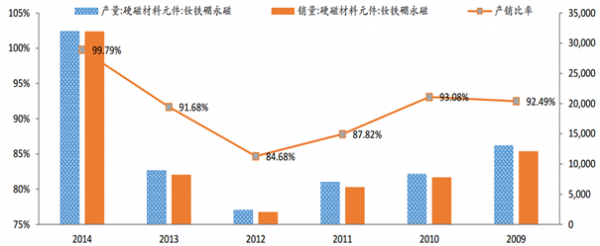

2014 年的产销率高达 99.79%, 产量相比 2013 年放大了近 4 倍,行业整体库存低, 维持较高景气度。

钕铁硼永磁材料的产量和销量基本一致

中国的钕铁硼产量约占全球的 80%,但多以中低端产品为主; 中科三环的销售毛利率和净利率分别由 2011 年的 29.47%和 16.24%下降到 23.59%和 8.89%,而宁波韵升由 2011 年的 42.63%和 21.62%下降到 27.89%和 15.30%。 日本钕铁硼产量占全球产量不到 20%,主要以高端产品为主,应用于汽车等领域。目前全球汽车 EPS(电动助力转向系统) 用钕铁硼中有 80%左右日本制造,而原材料基本来自中国。 2015年,中国出口 482 万吨钕铁硼合金磁粉,其中有 391 万吨出口至日本,占比高达 81.2%。

我国在稀土永磁产业存在的主要问题是缺少核心技术专利, 不止汽车用 EPS,其他战略性新兴领域所需的高端永磁材料市场被国外垄断,汽车用永磁产品的毛利率在 35%以上,而变频空调、风电等领域毛利率在 20%左右,电子产品领域甚至更低。 未来政策将更多地将稀土资源引向下游高附加值产品领域。

相关报告:智研咨询(http://www.chyxx.com/)发布的《2016-2022年中国稀土市场专项调查及投资策略咨询报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国稀土行业竞争战略分析及市场需求预测报告

《2024-2030年中国稀土行业竞争战略分析及市场需求预测报告》共十二章,包含中国稀土行业投资分析,中国稀土行业前景展望,中国稀土行业研究结论等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。