血制品主要以健康人血浆为原料,采用生物学工艺或分离纯化技术制备的生物活性制剂。 血制品主要包括人血白蛋白、静脉注射用人免疫球蛋白、人凝血因子 VIII、人凝血酶原复合物、人纤维蛋白原、破伤风免疫球蛋白等。血制品的疗效是一般药物很难达到的、且多数产品在医保目录中, 临床需求旺盛。

血制品用途和医保情况

国内 22 个城市样本医院数据表明,国内血制品市场规模从 2005 年的 6.9 亿元增长到 2013 年的 23.5 亿元, 2005~2013 年 CAGR为 16.6%, 规模较小。 PPTA 数据表明, 2000 年全球血制品市场规模不到 60亿美元, 2012 年市场规模为 180 亿美元左右, CAGR 为 10%左右。

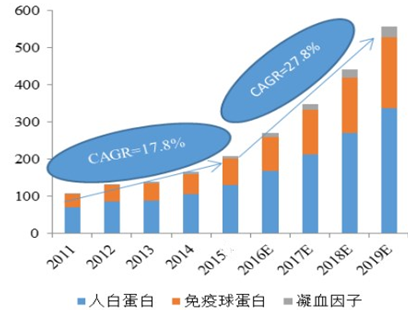

2011-2019 年我国血制品市场规模(单位:亿元)

数据显示:2015 年国内血液制品市场规模由 2011 年 109 亿元增加至 165 亿元,近五年年 CAGR 为 17.8%。 随着血制品价格放开、浆站审批数量增加、产品结构优化等, 预计 2015-2019 年血制品行业的 CAGR 为 27.8%, 到 2019 年市场规模有望增长至 557 亿元。

血液制品行业的原料来自于人的血液,从而具有人源性、必须性和潜在的疾病传染性等特点,属于重点监管的行业,从采集到销售全产业链都有较高的要求,从而使行业具备较高的壁垒。

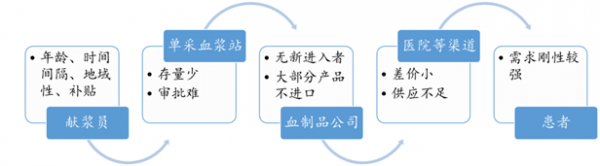

血制品生产销售主要环节及影响因素

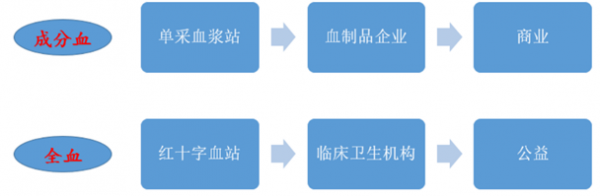

在国际上原料血浆通常分为回收血浆和单采血浆两种(约 1: 1) 。回收血浆主要是医院将全血中的血细胞提取后的血浆, 单采血浆则是通过单采血浆技术从人体内采集的血浆。 我国采用双轨制, 全血的采集和成分血的采集是严格区分的,禁止将全血转卖给企业用于工业生产。

我国血液流通的双轨制

血液中约 55%为血浆,而血浆中仅含 7%的蛋白,其中白蛋白占 60%,免疫球蛋白约 15%,整体来看可用来生产血制品的部分占比较小,增加生产成本。另外国内除龙头企业外,产品数量较少,血浆综合利用效率低。

血制品在血液中的占比

据卫生部统计数据, 2010 年只有 66 家单采血浆站年采浆量大于 30 吨,最少的采浆量仅为 1.3 吨。目前上市公司单个浆站采浆量约为 30 吨。与美国相比,无论是浆站数量还是单采血浆站年采浆量都远远落后,欧洲虽然浆站数量只有 27 个,但单个采血中心年采浆量超过 50 吨。

美国和欧洲单采血中心采浆量

PPTA注册采血中心(个) | 采浆量(吨) | 单采浆量(吨) | ||||

年份 | 美国 | 欧洲 | 美国 | 欧洲 | 美国 | 欧洲 |

2006 | 315 | 25 | 12500 | 1100 | 40 | 44 |

2007 | 349 | 25 | 15000 | 1200 | 43 | 48 |

2008 | 380 | 27 | 18800 | 1400 | 49 | 52 |

目前美国拥有浆站数量约 480 个,而中国浆站数量在200 个左右, 同时我国采浆频次低、单次采浆量少,每人每年采浆量较国外差距明显, 使得我国血浆供给效率偏低。

1、从白蛋白供需看血浆缺口

由于该产品可以进口( 2014 年进口占比58.49%), 也是国内产率、销售占比最高的产品,可以最大程度的反应采浆量的缺乏程度,根据该产品目前的价格、销量变化,我们预计该产品的供应在现有消费水平下基本达到平衡。而其他产品不允许进口、且国内企业生产效率整体水平较低,需求缺口应该大于白蛋白,既需要 55%以上增量供应,以 5200吨位基数( 14 年采浆量),满足大部分临床需求,采浆量需要达到 11560 吨。

2、从血友病的需求看血浆缺口

血友病 A的发病没有地域与种族间的差异,欧美中国血友病的发病率平均为 5/10 万~10/10 万,该部分需求较为刚性,可以反映血浆的供给缺口。 我国的基本供给依然紧张, 人均用药水平为 0.1IU,与发达国家有 10 倍的差异,即使考虑未来血浆综合利用效率的提升,所有血浆得到充分利用,仍有 50%左右的需求得不到满足, 即血浆供给需要增加一倍以上, 以此推算采浆量缺口在 5000 吨以上,而这也只能满足基本的需求。

主要品类销售额占比

主要品类用量对比

3、从每千人均血浆量看需求缺口

世界卫生组织报告表明,近年来全球每年原料血浆总量已超过 3 万吨,主要发达国家每千人血浆量在 10L/年以上,其中 2010 年美国、德国、法国千人年均血浆量为 66L、 32L、 16L,以国内 2013年采浆量测算,中国千人年均血浆量为 3.5L 左右, 还有一倍以上的空间。

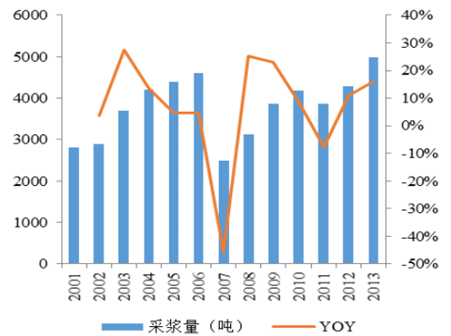

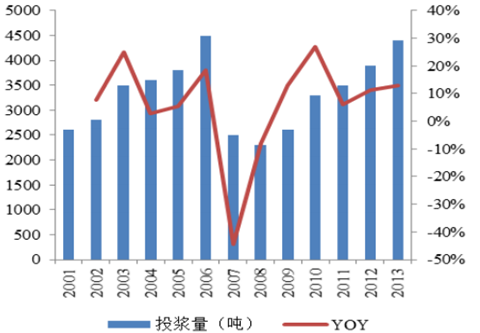

2001-2013 年国内采浆量

2001-2013 年国内投浆量

综合来看, 我国血制品的缺口在 5000 吨以上, 随着消费水平的提高,未来的需求还有较大增长空间,血制品行业的高景气度将持续。

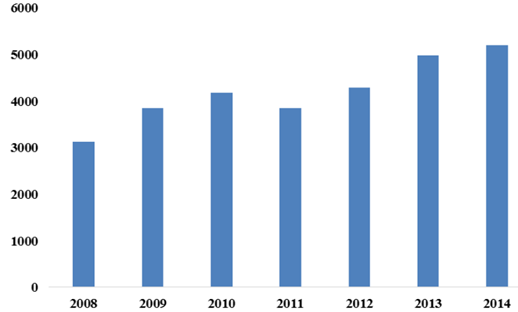

截止 2015 年 11 月我国已批准设立浆站 203 个(含未开采浆站),创历史最高; 2014 年采浆量达 5207 吨,也是历史最高值。 贵州省在 2011 年关闭 16 个浆站,采浆量下降 720 吨, 使凝血因子等血制品出现短缺, 之后国家出台积极政策、 多个省份也陆续有新浆站获批, 重庆市针对单采血浆站批准可以开设分站, 河南也在在浆站设立问题上有所突破。 根据上市公司的相关公告,预计 16 年将有 20 个左右浆站获批,采浆量将在未来 3 年保持较高增速。

全国浆站数量(单位:个)

2014 年广东省将献浆员资格由户籍人员扩大到持有当地居住证的人员;新版药典对献浆员年龄进行了修订,规定献浆者年龄为 18-55 岁,固定献浆者可放宽至 60 岁等; 企业方面: 增加献血人员补助、 增强宣传等。

我国采浆量变化图

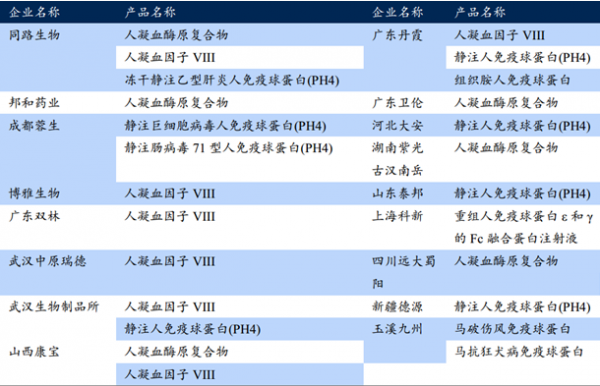

2011 年以来多家企业获得新的产品批件获进入临床试验, 鉴于我国血制品行业的现状(只有少数企业能够生产 6个以上产品),未来血制品的综合利用率还有较大提升空间。

2011 年以来国内血制品且批准进入临床研究的产品

人血白蛋白在血浆中含量最高, 也是最容易提取的血制品,应用历史较久, 应用范围广, 主要用于调节血浆胶体渗透压、扩充血容量,治疗创伤性、出血性休克、严重烧伤及低蛋白血症,在中风、肝硬化和肾病等常见疾病中也有广泛的应用。

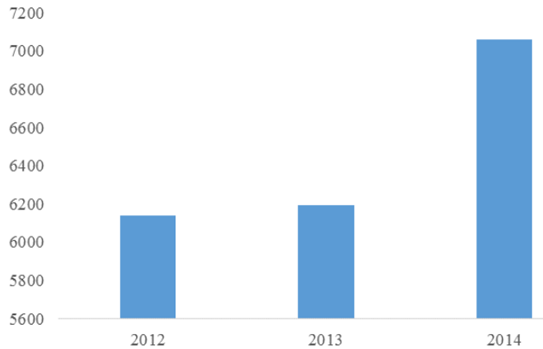

从 12-14 年批签发数量来看,人血白蛋白的批签发量呈稳步增长的趋势, 2014 年批签发人血白蛋白共计 2970 万瓶( 10g/瓶),同比增加 12%。 因为国产数量有限,市场需求缺口较大, 使进口产品占比由 47.87%增加到 58.49%。 下列因素决定了白蛋白的需求将稳定增长: 1)人口基数大,医疗保健需求旺盛; 2)经济快速发展,支付能力提升; 3)医疗水平提升,临床需求增加。

2010-2014 年白蛋白批签发国产和进口占比

2014 年白蛋白前十位批签发量占比( 10g/瓶)

近年来,随着医生对人免疫球蛋白疗效的认可、抗生素等药物局限性的暴露、患者支付能力的提升, 使用量呈现较好增长态势。 目前国内每千人静丙消费量不足 8g,仅有发达国家的 1/10-1/20, 想象空间很大。

近三年静注人免疫球蛋白批签发情况(单位:千标准瓶)

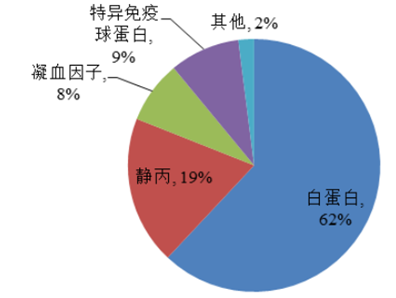

血制品行业主要的三大类产品在不同的发展阶段, 所占比重不同, 目前我国仍处于白蛋白占主导地位的阶段,美国静丙占比在 50%左右, 未来将逐渐过渡到静丙、 凝血因子等类别上去。鉴于凝血因子的独特性,该大类在我国目前的环境下缺乏大规模扩张的基础, 我们认为未来 5 年静丙将逐步成为我国的主要消费品种。

国外血制品市场销售结构

国内血制品市场销售结构

目前国内共有 32 家血液制品生产企业(含 1 家被收回证书, 3 家被取缔 GMP 证书),正常生产的仅 20 余家,血浆采集 250 吨以上的企业仅为华兰生物、 上海莱士等 6 家企业, 呈现出较为分散的特点。

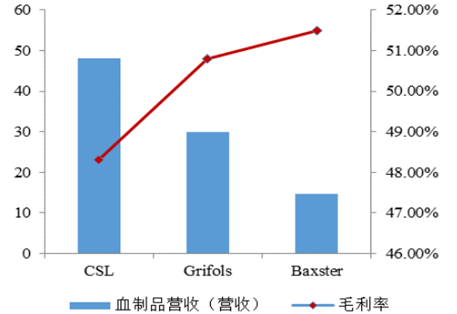

全球血液制品行业集中度非常高, 主要是 2004年以后,全球血液制品企业进行了一系列整合, 目前 CSL、 Baxter、 Grifols、Octapharma 占据 80%市场份额。从美国血制品行业的发展历史来看,行业发展经历从供不应求到供大于求,最后到行业整合,市场集中度大幅提升。

2012 年国外血制品企业营收(亿美元)和毛利率

国外血制品企业浆站数量(个)

相关报告:智研咨询(http://www.chyxx.com/)发布的《2016-2022年中国血制品行业市场供需预测及投资战略研究报告》

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国汽车冷冲压模具行业全景简析:新车型研发、上市加速,推动行业高速发展[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2024年中国钙钛矿电池行业发展现状分析:光伏企业加快布局钙钛矿,钙钛矿电池产业前景广阔[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2023年中国铁路连接器行业竞争格局分析:本土企业快速崛起,产品实现进口突破[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)