2015年房地产政策坚持促消费、去库存的总基调,供需两端宽松政策频出促进市场量价稳步回升,行业运行的政策环境显著改善。从需求端来看,中央多轮降准降息、降首付、减免税费等降低购房成本,推动需求入市;地方政策灵活调整,采取税费减免、财政补贴、取消限购限外等多措施刺激消费。从供应端来看,土地供应控规模、调结构,并加大保障性住房货币化安置,改善市场环境。

当前经济增速下行和高库存压力下,政府更加重视房地产在促进消费和拉动投资方面的重要作用,政策聚焦于挖掘房地产消费潜能,鼓励需求入市,进而恢复并带动投资信心。

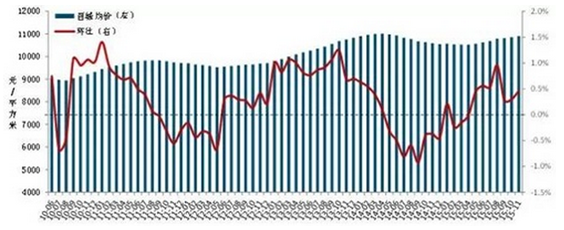

从各线城市来看,政策对一线及部分二线重点城市的作用较为明显,房价已出现快速上涨势头,而三四线城市影响较小,库存压力仍然较大,部分城市后续去化动力不足,仍需进一步宽松政策助力。

2010年6月-2015年中国百城住宅均价及环比变化

新房方面,一线及部分二线热点城市住房需求旺盛、财富人群聚集、购买力强的城市改善性需求明显释放,高端项目热销,房价上涨较快;多数城市对政策反应并不敏感,市场需求仍表现乏力,较高的库存压力下,房价多呈下跌态势。

二手房方面,政策的连续放松使得二手房需求平稳释放,市场回暖超过预期。在一线城市率先进入存量房时代的趋势下,考虑到未来持续宽松的货币政策,再加上土地市场火热和库存量的减少,热点城市二手房价格依然有上涨的空间。

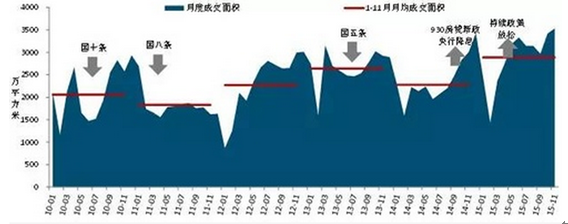

2010-2015年中国50个代表城市月度成交量走势

据初步统计,2015年1-11月,50个代表城市住宅月均成交接近2900万平方米,同比增长近三成,绝对量为历史同期最高水平。值得注意的是,11月,代表城市住宅成交在3500万平方米左右,超过去年12月单月水平,创单月成交新高。二手房方面,整体成交大幅回暖。1-11月,十大城市二手住宅总体成交99.04万套,同比大幅增长66.02%,增幅高于新房。二手房市场表现整体好于新房市场,深圳、上海、北京已经步入存量房时代。

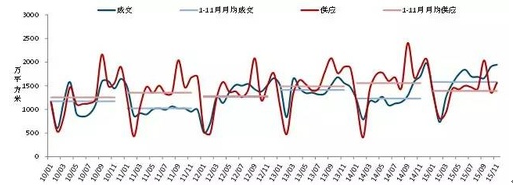

2010年-2015年中国代表城市商品住宅成交面积及供应面积走势

2015年以来,市场供应端面临调整,1-11月,代表城市月均新增供应1390万平方米,同比下降10.7%,而同期月均成交1578万平方米,同比增长28%,销供比为1.14,较去年同期高出0.35,市场需求大于供应。

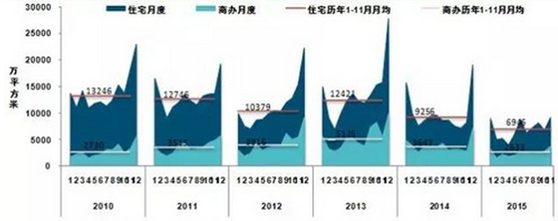

2010年-2015年全国住宅和商办用地推出面积

2010年2015年全国城市住宅和商办用地成交楼面均价及平均溢价率

2015年以来销售回暖使新开工存增长动力,但库存高位仍降低开工意愿,预计2016年全国新开工为15.4~15.7亿平方米,同比增长0.5%~2.5%,房地产开发投资额为9.8~10.1万亿元,同比增长2.0%~5.0%。随着库存压力进一步缓解,价格将保持稳中有涨的态势,全国销售价格平缓上涨至7072~7276元/平方米,涨幅为4%~7%,一线及二线热点城市领涨。

2016年全国房地产市场各项指标预测结果

2015年1月及11月各线代表城市 商品住宅库存平均消化时间

一线城市由于经济发展良好,人口聚集力较强,房地产市场保持良好发展态势,住宅价格存上涨动力。

大部分三四线城市住宅价格存在下跌预期。2016年预计这些城市新建住宅价格存下跌预期,但不会出现断崖式下跌。

2016年采取多种方式有效去库存将成为房地产市场的重点之一,政府及企业应从短期及中长期同步着手有效去化库存。不同城市房地产市场发展将更加差异化,部分三线城市或面临库存去化压力,或受制于经济、产业发展、人口吸纳力等因素影响,房价将面临下跌预期;而一线及部分热点二三线城市由于自身经济、产业等优势,继续带来需求空间的提升,房地产市场将保持良好发展态势,房价将保持平稳或温和上涨趋势。

相关报告:产业信息网(http://www.chyxx.com)发布的《2016-2022年中国房地产行业市场全景调研及发展前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国湖北省房地产行业市场现状调查及发展前景研判报告

《2024-2030年中国湖北省房地产行业市场现状调查及发展前景研判报告》共十四章,包含2024-2030年湖北省房地产行业投资前景,2024-2030年湖北省房地产企业投资战略与客户策略分析,研究结论及建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。