一、2015年中国新能源汽车推广应用

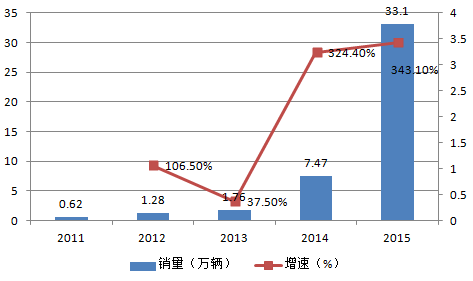

2015 年全年的新能源汽车产量达 37.9 万辆、销量达 33.1 万辆,达到 2014 年的 4 倍。产销量大爆发的原因第一是 2015 年是 88个新能源汽车推广应用示范城市考核期的收官之年,地方政府在考核压力下落实了补贴政策;第二是纯电动商用车的补贴金额极高,公共服务特性也加速了其产销量的释放,同比增长超 8倍,带动了整体产销量的增长。

截至 2015 年 9 月,39 个推广应用城市(群)累计推广新能源汽车 18.1 万辆,与 33.6 万辆的推广目标还相差 15.5万辆。

截至 2015年 9月39个新能源汽车推广应用示范城市的推广完成率

城市名 | 推广目标(辆) | 完成率 | 城市名 | 推广目标(辆) | 完成率 |

上海 | 10000 | 348% | 江西 | 5000 | 43% |

北京 | 35000 | 56% | 芜湖 | 5000 | 35% |

浙江 | 10000 | 181% | 新乡 | 5000 | 24% |

江苏 | 10000 | 78% | 襄阳 | 5000 | 22% |

广东 | 10000 | 124% | 太原 | 5000 | 22% |

深圳 | 25000 | 32% | 云南 | 5000 | 19% |

合肥 | 5000 | 131% | 贵州 | 5000 | 15% |

广州 | 10000 | 71% | 宁波 | 5000 | 16% |

湖南 | 5000 | 106% | 长春 | 10000 | 6% |

河北 | 13000 | 44% | 潍坊 | 5000 | 11% |

天津 | 10000 | 40% | 海口 | 5000 | 12% |

西安 | 10000 | 37% | 聊城 | 5000 | 10% |

武汉 | 10000 | 38% | 淄博 | 5000 | 9% |

临沂 | 5000 | 64% | 泸州 | 5000 | 8% |

大连 | 5000 | 61% | 沈阳 | 5000 | 6% |

青岛 | 5000 | 58% | 哈尔滨 | 5000 | 4% |

福建 | 10000 | 30% | 晋城 | 5000 | 1% |

郑州 | 5000 | 49% | 兰州 | 5000 | 1% |

成都 | 5000 | 49% | 内蒙古 | 5000 | 1% |

重庆 | 10000 | 23% | - | - | - |

在我国 39 个推广应用示范城市的 33.6 万辆新能源汽车推广目标中,公共领域 20.1万辆,占比 60%,其中公交车 5.78万辆,物流、邮政、环卫车等专用车 5.24万辆,出租车 5.45万辆,政府公务用车 3.63万辆。而私人乘用车只有 13.5万辆。

公共服务领域中,纯电动商用车的补贴力度最大。纯电动客车按车长的不同每辆车可补贴30 万至 50 万元,综合考虑国补和地补后的总财政补贴高达 60 万至 100 万元,能够在较大程度上覆盖整车的成本;纯电动专用车按电池电量给予补贴,每度电的补贴达 1800 元,与电池的实际成本相当,相当于国补已能够覆盖电池成本,加上地补后经济性更加凸显。

二、中国新能源汽车产销量分析

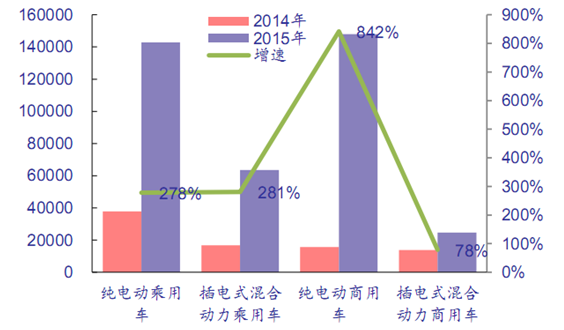

从 2012 年到 2015 年,我国新能源汽车销量由 1.28 万辆增长至 33.1 万辆,历年增速分别是 106.5%、37.5%、324.4%、343.1%。工信部数据显示,2015年,我国新能源汽车产量达 37.9 万辆,四种车型中纯电动商用车产量增速最快,同比增长超过 8倍,纯电动乘用车和插电式混合动力乘用车产量的增速均为 3倍左右,插电式混合动力商用车增速最低,仅为 78%。

2011-2015年中国新能源汽车销量及增长率

2014、2015 年新能源汽车产量及增速

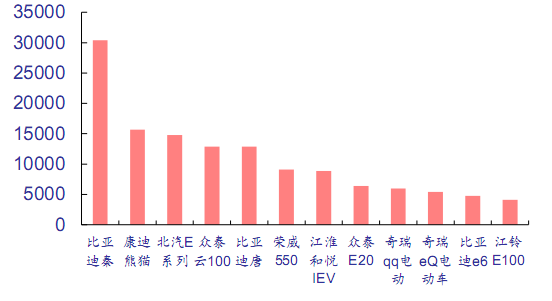

自主品牌是我国新能源汽车市场中的绝对主力。2015 年 1 至 11 月,销量 4000 辆以上的新能源乘用车全部是国产品牌:插电式混动乘用车销量的前两名是比亚迪的秦和唐,纯电动乘用车中销量过万台的是康迪熊猫、众泰云 100 和北汽 E 系列 3 款车型。新能源客车市场也基本被宇通、金龙、中通等几家国产车企瓜分。

2015 年 1 至 11 月销量 4000 辆以上的新能源乘用车车型(辆)

三、2016年中国新能源汽车产销预测

1、由于明年补贴将退坡 20%,因此今年在正常增长的基础上将叠加抢购效应,产量将加速释放。分车型来看,客车的渗透率最高、2016 年的补贴降幅也最大,受政府和公务机构强制采购的推动将保持低速增长,预计 2016 年产量 12.6万辆,同比增长 12.5%;乘用车的补贴基本不变、渗透率也最低,限购城市不限购不限行和二三线城市对性价比的诉求是主要的增长驱动力,各大乘用车企业 2016 年的销售目标之和已超过 35 万辆,预计 2016 年产量 36.4 万辆,同比增长 70%;专用车补贴无退坡、极具经济性优势,预计 2016 年产量 7.6 万辆,同比增长50%。加总后,我们认为今年的新能源汽车产量仍将保持 50%以上的高速增长,达到 56.7 万辆。

2016年新能源客车补贴政策

车辆类型 | 单位质量能量消耗Ekg | 6<R<20 | 20<R<50 | 50<R<100 | 100<R<150 | 150<R<250 | 250<R |

电动客车 | Ekg<0.25 | 22 | 26 | 30 | 35 | 42 | 50 |

0.25<Ekg<0.35 | 20 | 24 | 28 | 32 | 38 | 46 | |

0.35<Ekg<0.5 | 18 | 22 | 24 | 28 | 34 | 42 | |

0.5<Ekg<0.6 | 16 | 18 | 20 | 25 | 30 | 36 | |

0.6<Ekg<0.7 | 12 | 14 | 16 | 20 | 24 | 30 | |

插电式混动客车 | - | - | - | - | 20 | 23 | 25 |

其他长度车型 | 6 米及以下客车按照标准车 0.2 倍给予补助;6 米<车长≤8 米客车按照标准车 0.5 倍给予补助;8 米<车长≤10 米客车按照标准车 0.8 倍给予补助;12 米以上、双层客车按照标准车 1.2 倍给予补助 | ||||||

对于今年的新能源客车增长速度喜忧参半,综合考虑后将保持 10%至 20%的平稳增速: 不乐观因素主要是:第一、占比 65%的 6 至 8 米纯电动客车补贴退坡幅度超过 30%,难以再现高增速。第二、未来 5 年的国补虽已落地,但大部分省市的地补尚未确定。由于客车的补贴额度比乘用车高很多,因此未来各地方政府对客车的财政支持力度可能不如乘用车强。第三、新能源客车的渗透率已达 20%左右,其中的新能源公交车预计已达 40%,天花板效应渐显。

纯电动专用车是以电池容量计算补贴,每千瓦时电池补贴 1800 元,最高补贴不超过 13.5万元,2016 年的补贴标准与 2015年相同。以纯电动专用车销量冠军重庆瑞驰 EK05 为例,其搭载了 25.92 千瓦时的电池,可享受国家补贴 4.66 万元,按国补地补一比一计算,共可享受 9.32 万元的补贴。EK05 的售价是 12.8万元,扣除补贴后的到手价仅为 3.4万元,与燃油车已相差无几。 纯电动专用车的日行驶里程较长,运营成本远低于燃油车,经济性优势极为明显,且渗透率只有 4%,无天花板效应。2015年全年的纯电动专用车产量 4.78 万辆,相比 2014 年的 4070辆增长超过 10倍。我们认为今年仍将保持 50%以上的高增速。

相关报告:智研咨询发布的《2016-2022年中国新能源汽车市场运行态势及投资战略研究报告》

车辆类型 | 2015 | 2016 | 2017、2018 | 2019、2020 |

纯电动专用车 | 按电池容量每千瓦时补贴 1800元,每辆车补贴总额不超过 13.5万 | 按电池容量每千瓦时补贴 1800元,每辆车补贴总额不超过 13.5万 | 按电池容量每千瓦时补贴 1440元,每辆车补贴总额不超过 10.8万 | 按电池容量每千瓦时补贴 1080元,每辆车补贴总额不超过8.1万 |

2、目前,上海、深圳和广州等地的车牌拍卖价格已经分别上升至8 万、5万和 4 万元,因此购买新能源汽车除了可以享受国家和地方的财政补贴外,还能够节省一大笔牌照购买费,对消费者的吸引力显著提升。由于汽车限购城市均是一线城市,消费者的购买力较强,因此对汽车的性能、品质及安全性要求也比较高,更青睐于新能源乘用车中的高端车型。

二三线城市及县乡地区消费者更倾向于购买性价比高的微型电动乘用车。二三线城市和县乡地区的消费者购买力相对较低,更关注汽车的性价比,因此更倾向于价格便宜的微型电动乘用车。如众泰汽车公司生产的云 100 纯电动汽车,官方指导价为 15.89 万元,可享受国补加地补共 9 万元,免除车辆购置税和车船税后还可节省万余元,扣除所有补贴后的到手价仅为 5至 6万元左右,对二三线城市的消费者来说极具吸引力。 从销售结构来看,2015 年,纯电动乘用车总销量中的 66%是 A00 级微型电动乘用车。而58%的微型电动乘用车是在二三线城市和县乡地区取得销售的,只有 42%是在一线城市完成销售。高端的插电式混合动力乘用车及 A、A0 级纯电动乘用车,90%在一线城市取得销售,只有 10%是在二三线城市取得销售。这一数据也凸显出一线城市和二三线城市消费者不同的消费取向。

3、2016 年新能源乘用车、新能源专用车将保持较高增速,而新能源客车的增速将趋于平缓,新能源汽车总产量将达到 56.7万辆,同比增长超过 50%。考虑到 2017 年补贴将退坡 20%,对产销将有一定冲击,增速将回落。而 2019 年补贴再度退坡,2018 年将再现抢购潮,增速会回升,2019 年再度回落。2020 年是十三五最后一年,为了达成推广目标,将再度出现新能源汽车的产销高峰。 综合上述情况, 我们预测 2016至 2020年的新能源汽车产量分别达 56.7、72.1、108.4、140.5 和 215.6 万辆,累计产量分别达 106.4、178.5、286.9、427.4 和 643万辆。

2016年至 2020年新能源汽车产量预测(万辆)

车辆类型 | 细分车型 | 2014A | 2015A | 2016E | 2017E | 2018E | 2019E | 2020E |

乘用车 | 纯电动乘用车 | 3.8 | 15.1 | 25.6 | 34.5 | 55.3 | 74.6 | 119.4 |

插电式乘用车 | 1.7 | 6.4 | 10.8 | 14.6 | 23.4 | 31.6 | 50.6 | |

客车 | 纯电动客车 | 1.3 | 8.8 | 9.7 | 10.2 | 11.7 | 12.3 | 14.2 |

插电式客车 | 1.4 | 2.4 | 2.9 | 3.2 | 3.7 | 4 | 4.6 | |

专用车 | 纯电动专用车 | 0.4 | 4.8 | 7.6 | 9.6 | 14.3 | 17.9 | 26.9 |

总产量 | - | 8.6 | 37.4 | 56.7 | 72.1 | 108.4 | 140.5 | 215.6 |

增速 | - | - | 314.80% | 50.50% | 27.10% | 50.10% | 29.60% | 53.50% |

累计总产量 | - | 12.3 | 49.7 | 106.4 | 178.5 | 286.9 | 427.4 | 643 |

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国新能源汽车线缆行业市场全景调研及发展前景研判报告

《2024-2030年中国新能源汽车线缆行业市场全景调研及发展前景研判报告》共十四章,包含2024-2030年新能源汽车线缆行业投资机会与风险,新能源汽车线缆行业投资战略研究,研究结论及投资建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。