一、施工业发展概况

(1 )建筑行业总体发展情况

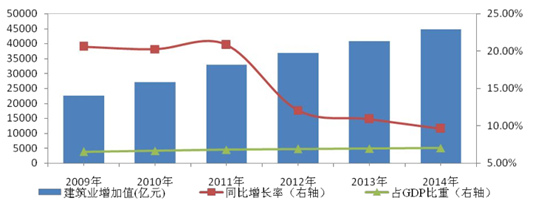

在我国经济快速发展和城市化进程不断加快的大背景下,建筑业作为实现固定资产投资的行业之一,全社会固定资产投资的增长极大地推动了我国建筑业的发展。根据国家统计局公布的数据,自 2009 年至 2014 年期间,我国全社会建筑业增加值从 2009 年的 22,601.1 亿元增加到 2014 年的 44,724.8 亿元,年复合增长率达 14.63%,建筑业增加值占 GDP 比重从 2009 年的 6.54%增长到 2014 年的 7.03%。2009-2014 年建筑业增加值、增长速度、占 GDP 比重如下图所示:

2009-2014年建筑业增加值、增长速度及占GDP 比重

数据来源:国家统计局,智研咨询整理

国内生产总值稳步增长和城市化进程逐渐加快,意味着社会固定资产投资在未来一段时期内将继续稳步增长。由此可见,我国建筑业仍将处于高速发展时期,而建筑业的高速发展将在很大程度上带动我国路桥施工行业的持续增长。

(2 )路桥工程施工行业总体发展情况

路桥工程施工行业是建筑业的重要组成部分,对维持社会生产、流通、分配、消费各环节正常运转、保障国民经济持续快速健康发展、改善人民生活水平和促进国防现代化建设都具有十分重要的作用。

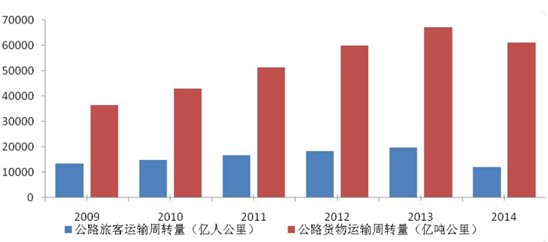

随着国民经济的增长、汽车工业的不断进步和公路网络的建成,交通运输成为适应经济发展和人民生活需要的骨干运输方式,在综合运输结构体系中所占的主导地位不断加强。根据《2014 年国民经济和社会发展统计公报》统计数据,2014 年我国旅客运输总量为 220.7 亿人次,其中公路完成旅客运输量 190.5 亿人次,占运输总量的 86.32%;2014 年我国货物运输总量为 439.1 亿吨,其中公路运输量达到 334.3 亿吨,占运输总量的 76.13%。2014 年,对于客运和货运,公路都是主要的运输方式。同时,我国对公路运输的需求逐年增加,具体表现为公路旅客周转量及货物周转量的总体增长态势。

2009-2014公路旅客周转量及货物周转量情况

数据来源:国家统计局,智研咨询整理

根据交通运输部统计数据,截至 2014 年底,全国公路总里程达 446.39 万公里,比上年末增加 10.77 万公里。伴随着公路总里程和高等级公路里程的快速增长,我国路网结构进一步改善。

我国 2009-2014年各技术等级公路里程构成

单位:万公里

年份 | 等级公路总里程 | 高速公路 | 一级公路 | 二级公路 | 三级公路 | 四级公路 |

2009 | 305.63 | 6.51 | 5.95 | 30.07 | 37.9 | 225.2 |

2010 | 330.47 | 7.41 | 6.44 | 30.87 | 38.8 | 246.95 |

2011 | 345.36 | 8.49 | 6.81 | 32.05 | 39.36 | 258.64 |

2012 | 360.97 | 9.62 | 7.43 | 33.15 | 40.19 | 270.58 |

2013 | 375.55 | 10.44 | 7.95 | 34.05 | 40.7 | 282.41 |

2014 | 390.09 | 11.19 | 8.54 | 34.84 | 41.42 | 294.1 |

数据来源:交通运输部,智研咨询整理

其中,全国高速公路里程 11.19 万公里,比上年末增加 0.75 万公里。其中,国家高速公路 7.31 万公里,增加 0.23 万公里。全国高速公路车道里程 49.56 万公里,增加 3.43万公里。

由于交通运输尤其是公路运输在国民经济中的重要作用,为了满足不断增长的旅客运输量和货物运输量的需求,交通固定资产投资作为拉动内需的重要手段,公路、桥梁等基础设施投资屡创新高,呈逐年增长趋势。根据交通运输部数据,我国公路水路交通固定资产投资从 2009 年的 11,143 亿元增长到 2014 年的 17,172 亿元,年复合增长率达9.03%。

2009年-2014年公路水路交通固定资产投资、增长速度及占固定资产投资比重

数据来源:交通运输部,智研咨询整理

公路建设投资作为交通固定资产投资中的主要组成部分,投资额屡创新高,为国民经济快速健康发展做出了很大的贡献。根据交通运输部数据,公路建设投资从 2009 年的 9,669 亿元增长到 2014 年的 15,461 亿元,年复合增长率达 9.84%,同时公路建设投资占交通固定资产投资(包括铁路建设投资)的比重保持稳定,基本维持在 61%左右。

2009-2014年我国公路建设投资及增长速度

数据来源:交通运输部,智研咨询整理

随着我国对交通运输需求的不断增加、交通固定资产投资的不断增长和国家对路桥建设的政策支持,路桥工程施工行业前景依然十分广阔,预计未来数年仍将保持稳定、快速地发展。

二、市场竞争格局一览

目前,国内从事路桥工程施工的企业,按照所有制性质和规模划分,主要可分为以下三类:

特大型、全国性建筑企业 | 包括中国交通建设股份有限公司、中国铁建股份有限公司、中国中铁股份有限公司、中国水利水电建设股份有限公司、中国建筑工程总公司在内的五大集团及旗下从事公路工程施工的企业 |

各省、市、自治区国有或股份制从事公路工程施工的企业 | 包括山东路桥、四川路桥建设股份有限公司、龙建路桥股份有限公司、湖南路桥建设集团公司等,该类企业具有良好的地方公共关系,同时兼具有较强的规模优势、明显的技术优势和丰富的业务经验 |

以民营企业为代表的公路工程施工企业 | 如成都市路桥工程股份有限公司,此类企业往往以中小型规模居多 |

相关报告:智研咨询( http://www.chyxx.com)发布的《2015-2022年建筑施工市场竞争态势与盈利空间预测研究报告》

我国公路建设市场参与者高度分散,竞争比较激烈,市场化程度较高。目前,全国各地区还存在着发展不平衡现象,各地区不同技术等级公路的建设进度差别较大,为全国性或地区性路桥工程施工企业进入市场提供了机会。未来,技术水平较高、业务经验丰富和资金实力雄厚的路桥工程施工企业将在竞争中获得更大的优势。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国儿童家具行业全景浅析:智能化、多功能化、品牌化将是行业未来重要发展趋势[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2024年中国防爆手机行业发展趋势洞察:市场呈现出稳步增长的趋势,发展潜力大[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2024年中国饮水机行业全景简析:茶吧机迅速替代桶装机市场[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2024年中国储氢行业现状及发展趋势分析:技术创新驱动发展,产业链协同助力储氢产业崛起[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2024年中国电液伺服阀行业全景洞察:电液伺服阀市场需求将不断增长,行业具有良好发展前景[图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)