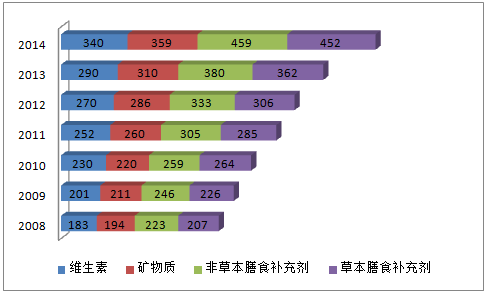

保健食品是指具有特定保健功能的食品,即适宜于特定人群食用,具有调节机体功能、不以治疗疾病为目的的食品。2014 年中国保健品行业规模 1610 亿,预计到 2020 年有望突破5000 亿。中国保健品市场 2012-2014 CAGR 达到 15%,远超2008-2012的CAGR 7%,其成长正在加快。

2008-2014年中国保健品市场整体规模

单位:亿元

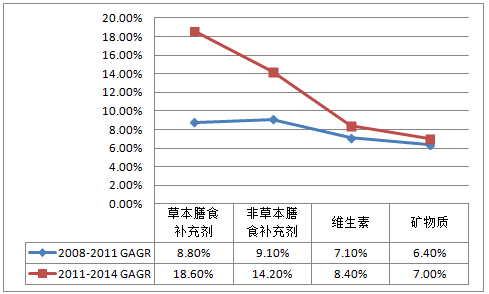

中国保健品市场2008-2011 GAGR及 2012-2014 CAGR对比图

草本、非草本的膳食补充剂 11-14 年 CAGR 均超过 10%,被认为是增速最快的两个领域。 而在膳食补充剂的诸多子领域中,有五大高成长性领域:骨和关节;护肤;胃肠道功能;心血管;抗氧化。这些领域的市场规模2008-2014 年CAGR均在 12%以上。

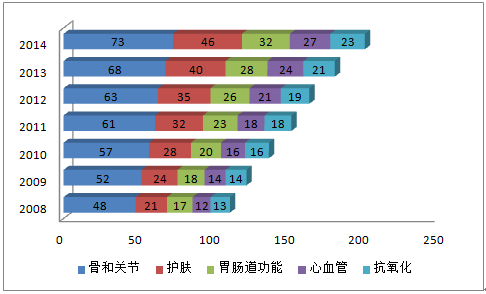

2008-2014年中国膳食补充剂细分市场规模

单位:亿元

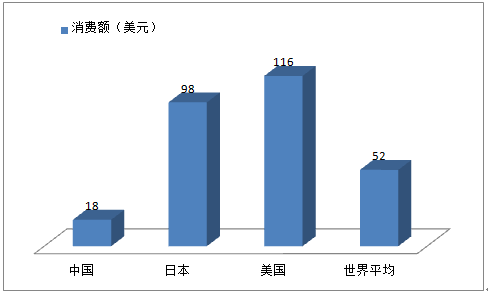

美国、日本膳食补充剂市场渗透率分别为 85%及70%,而中国仅为20%。从人均数据来看,2013 年我国人均保健品消费支出处在很低的水平,大约是日本的 1/5,美国的 1/6,距世界平均也尚有距离,未来成长空间可观。

2013年中国人均保健品消费额与日美对比图

保健品VMS在消费者整体支出比重已占到前三位,中产阶级及富裕行列为主要的增长点。多项社会调研数据表明,超过半数18-40岁的人群承认自己处于亚健康状态,而其中60%希望通过服用VMS或OTC产品、锻炼等方式来预防疾病。

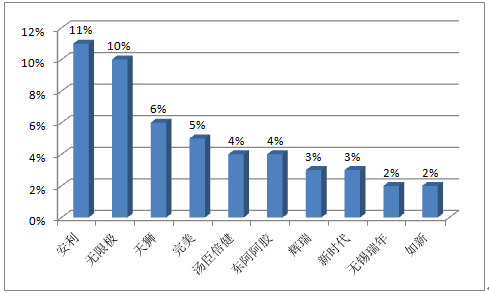

中国保健品企业市场份额只要集中在前十企业,占比50%,排名在前10-20的保健品企业,市场份额占比10%。

中国保健品公司前十品牌市场份额占比

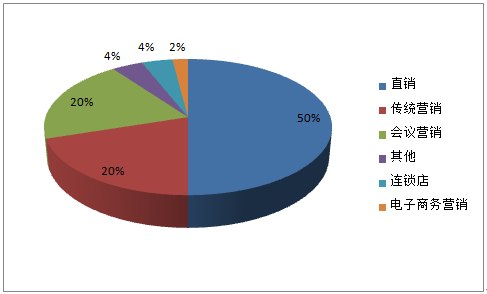

中国市场中,保健品的销售可分为直销/会销,经销/代理商,终端销售,网络销售四种模式。目前直销占比最多,约50%,线上销售占比仍较小。 消费者普遍相关专业知识不足、对产品质量存在担忧、对产品宣传不信任等问题,因此目前在中国保健品市场线下的直销、会议营销仍为主流营销模式。

中国保健品市场各类销售模式占比

中国保健品市场空间巨大,但市场中竞争者众多,集中度低。业内有部分企业不重视产品质量、产品和营销手段没有特色、仅靠高强度的广告投入和虚假宣传。随着产业走向规范,消费者的认知不断提升,以及消费习惯的改变,产品有特色、营销有新意的公司,可能脱颖而出,把握住保健品行业巨大的商业机会。

相关报告:智研咨询发布的《2016-2022年中国保健品市场运营态势及发展前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国促进消化保健品行业市场竞争态势及投资潜力研判报告

《2025-2031年中国促进消化保健品行业市场竞争态势及投资潜力研判报告》共九章,包含2020-2024年中国促进消化保健品行业竞争格局分析,主要促进消化保健品企业或品牌竞争分析,2025-2031年中国促进消化保健品行业发展前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国中医药保健品行业发展现状、产业链分析及未来趋势研判:行业整体发展潜力巨大,正从规模扩张转向质量升级图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)