一、中国连锁酒店行业规模现状分析

目前A股31家餐饮旅游行业上市公司中,实际控制人为国有法人的达20家,占比64.5%,餐饮旅游行业半数以上为国企,改革空间巨大。同时由于国企改革的方向是促进实现国有企业的管理从管人、管资产等行政方式向以管资本为主的转变,餐饮酒店旅游行业国企改革的政治压力较低,改革推进阻力较小,国企改革前景可期。另外随着注册制的逐渐开闸,中国酒店行业上市的门槛大幅降低,为酒店业带来低成本的资金解决方案。国企改革及注册制积极推进,势必给酒店业经营模式带来很好的优化和改善。

2015年中国连锁酒店高端品牌规模 10强排行榜

品牌排名 | 品牌名称 | 所属集团 | 客房数 | 门店数 | 市占率 |

1 | 锦江酒店 | 锦江国际酒店集团 | 38000 | 125 | 10.49% |

2 | 首旅建国 | 首旅集团 | 16832 | 56 | 4.65% |

3 | 金陵饭店 | 金陵饭店集团 | 16247 | 59 | 4.48% |

4 | 碧桂园凤凰 | 碧桂园集团 | 12066 | 40 | 3.33% |

5 | 开元名都 | 开元酒店集团 | 10463 | 31 | 2.89% |

6 | 华天酒店 | 华天酒店集团 | 10243 | 38 | 2.83% |

7 | 世纪金源 | 世纪金源酒店集团 | 9468 | 19 | 2.61% |

8 | 阳光酒店 | 阳光酒店集团 | 7044 | 34 | 1.94% |

9 | 万达嘉华 | 万达集团 | 6927 | 23 | 1.91% |

10 | 维景国际 | 港中旅集团 | 6650 | 21 | 1.84% |

数据来源:中国饭店协会,智研咨询整理

2015年中国连锁酒店中端品牌规模 10强排行榜

品牌排名 | 品牌名称 | 所属集团 | 客房数 | 门店数 | 市占率 |

1 | 维也纳 | 维也纳酒店集团 | 29712 | 178 | 21.96% |

2 | 全季酒店 | 华住酒店集团 | 17052 | 117 | 12.60% |

3 | 星程酒店 | 华住酒店集团 | 6321 | 55 | 4.67% |

4 | 和颐酒店 | 如家酒店集团 | 6033 | 41 | 4.46% |

5 | 山水时尚 | 中青旅控股 | 5465 | 41 | 4.04% |

6 | 富驿时尚 | 富驿酒店集团 | 4897 | 45 | 3.62% |

7 | 锦江都城 | 锦江国际酒店集团 | 4890 | 34 | 3.61% |

8 | 南苑e家 | 南苑集团 | 4407 | 49 | 3.26% |

9 | 桔子酒店精选 | 桔子酒店集团 | 3195 | 26 | 2.36% |

10 | 首旅京伦 | 首旅集团 | 2603 | 8 | 1.92% |

数据来源:中国饭店协会,智研咨询整理

2015年中国连锁酒店经济型品牌规模 10强排行榜

品牌排名 | 品牌名称 | 所属集团 | 客房数 | 门店数 | 市占率 |

1 | 如家酒店 | 如家酒店集团 | 233518 | 2135 | 16.80% |

2 | 7天酒店 | 铂涛酒店集团 | 193529 | 2085 | 13.92% |

3 | 汉庭酒店 | 华住酒店集团 | 172341 | 1648 | 12.40% |

4 | 锦江之星 | 锦江国际酒店集团 | 102136 | 815 | 7.35% |

5 | 格林豪泰 | 格林豪泰酒店集团 | 96759 | 1087 | 6.96% |

6 | 莫泰酒店 | 如家酒店集团 | 53699 | 402 | 3.86% |

7 | 城市便捷 | 东呈酒店集团 | 23835 | 256 | 1.65% |

8 | 尚客优 | 上课有酒店 | 22791 | 412 | 1.64% |

9 | 99旅馆连锁 | 玖玖旅馆 | 22287 | 387 | 1.60% |

10 | 布丁酒店 | 杭州住友酒店 | 21126 | 306 | 1.52% |

数据来源:中国饭店协会,智研咨询整理

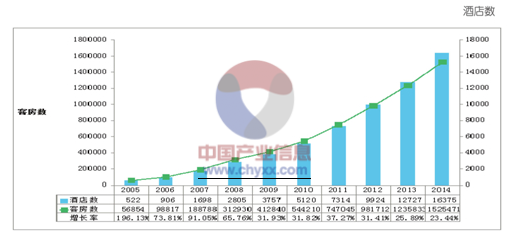

2005-2014全国有限服务连锁酒店规模增长

数据来源:中国饭店协会,智研咨询整理

二、中国在线酒店交易规模及发展趋势

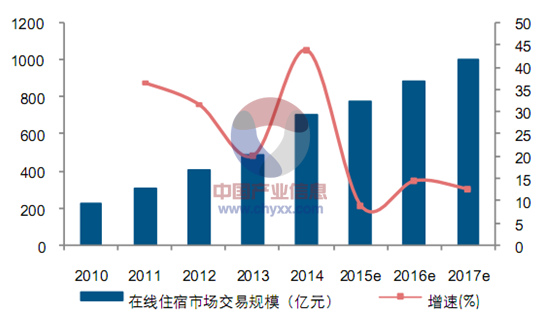

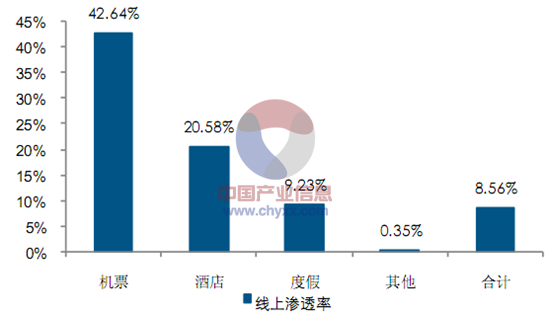

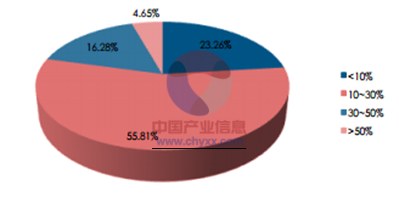

在线酒店交易发展如火如荼,预计今年规模可达到近800亿元,到2017年有望突破1000亿元;酒店线上渗透率 14 年已超过 20%,OTA 交易额占到整体交易额的 10~30%的酒店超过半数,OTA 已成为酒店业重要分销平台。

2010-2017年中国在线住宿市场交易规模

数据来源:GEO,智研咨询整理

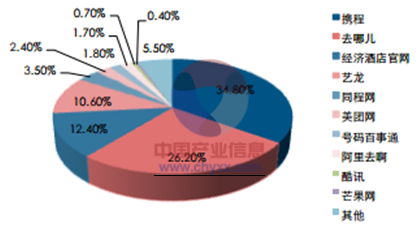

2014年酒店在线渗透率

超过半数受访酒店表示 OTA 带来业务占到总量的 10~30%

携程+去哪儿+艺龙占据 2014 年在线酒店交易市场超过 70%份额

酒店 O2O 模式打破了在预订、入住、会员营销方面线上线下割裂的问题,大数据平台的建立可打通住前、住中、住后数据,分析顾客偏好并针对性提出解决方案,激发酒店会员潜力及增加重复入住率。随着消费升级、酒店行业竞争激烈以及技术进步大数据丰富等产业环境变化,酒店消费已经由传统的“酒店提供产品-线上分销-顾客购买”模式逐渐转变为“分解目标用户、对应定制产品”模式。

相关报告:智研咨询发布的《2015-2022年中国连锁酒店市场评估及未来发展趋势研究报告》

三、中国连锁酒店行业发展趋势

1、经济型酒店发展的瓶颈亟需寻求自我突破

截止2015年1月1日,我国有限服务酒店总数已达到16375家,其中中端酒店936家,经济型酒店15439家,同比共增加了3648家,客房总数为1525471间,同比增加了289638间,增长幅度为23.44%。

经济型酒店面临产品老化、成本上升、品牌弱化的发展瓶颈,几大经济型酒店集团普遍遭遇盈利下滑的困境。经济型酒店前期通过直营店树品牌,后期通过加盟收取加盟费来盈利是基本规律。经济型酒店一方面继续拓展加盟店跑马圈地,通过品牌、加盟费等获利,另一方面积极探索多品牌战略,渗透中高端市场以及提升价值,以此来寻找突破口和出路。

2、中端连锁酒店的快速崛起

随着我国旅游经济从大众旅游的初级阶段逐渐向度假的阶段过渡,同时本土的商务出行住宿需求为中端酒店业态提供了坚实的市场基础和广阔的产业创新空间;随着国家出台限制“三公”消费对高星级酒店的严重影响,以及老一代快捷酒店产品的老化面临的诸多问题,给中端酒店市场带来了良好的发展机遇。另外,中等收入阶层的崛起,顾客消费水平的提高,高性价比、略带设计感的中端酒店产品刚好可以满足该部分群体的消费升级,住宿个性化需求,中端酒店竞争定位从市场细分到产品的差异化。

中端酒店品牌的形成需要时间积累与服务的积淀,规模没有想象的那么快,中端连锁酒店截止2015年1月1日在营业的总规模也不超过1000家。定位重复、概念不清、盈利模式、竞争激烈等因素仍考验着各中端酒店品牌的生存能力和行业的健康发展。

3、不以酒店经营盈利为目的高端酒店遭遇严峻困境

自2012年3月国务院召开第五次廉政工作会议后,要求严格控制“三公”消费,中央对“三公消费”的紧缩管控,酒店餐饮业尤其是高端酒店餐饮业整体业绩普遍下滑,高端酒店经营惨淡。

国际知名外资高端酒店品牌重点分布在一二线城市,这些国际知名酒店品牌进入我国后,都会首选一二线城市,只有一二线城市的消费能力才能满足他们的需求,又能发挥他们的国际客源优势。外资酒店品牌在三四线城市存在明显的管理弱化,国外客源明显存在空白地带,因此给中国民族酒店品牌的发展带来良好的机会。

高星级酒店曾经作为房地产行业的附属品,出于品牌效应、拉动规模等综合因素考虑,不以酒店经营为主要盈利途径,高星级酒店已经变成房地产和商业的开发筹码,酒店远离了该行业本质。随着国家转变经济增长方式和房地产市场的调整,酒店到了该计算投资回报率的时刻,回归商业本质,以盈利为诉求。

4、“互联网+”助力酒店业迈入移动互联网时代,营销多元化

“互联网+”的本质是传统产业的在线化、数据化。移动互联网时代特点是信息终端的便携以及用户身份的精准,在此基础上实现的产业跨界融合,多元化营销成趋势。日益演变的OTA渠道和酒店品牌之争,造成酒店业被强势OTA渠道绑架的困境。唯有回归酒店行业本质,用户至上,专注产品和服务,积极塑造酒店品牌,借助互联网给酒店降低营销成本,品牌口碑传播,互联网思维模式下的酒店营销。移动互联网的快速发展催生了酒店行业O2O的巨大机会,酒店行业的O2O蕴藏百亿市场,这也恰恰是酒店从业者觊觎并探寻的机会。

5、一带一路助力酒店连锁化发展新机遇

习近平总书记提出的共建丝绸之路经济带和21世纪海上丝绸之路,得到众多国家的积极响应。加强丝路国家旅游合作,打造丝路特色的旅游产品,挖掘一带一路历史文化遗产,以及国内沿线省市的积极行动,给连锁酒店业带来难得的发展机会。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国连锁酒店行业市场运营态势及发展趋向研判报告

《2025-2031年中国连锁酒店行业市场运营态势及发展趋向研判报告》共九章,包含2020-2024年连锁酒店行业各区域市场概况,中国连锁酒店行业标杆企业经营分析,中国连锁酒店行业发展前景与投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![趋势研判!2025年中国连锁酒店行业产业链图谱、门店数量、酒店连锁化率及竞争格局分析:国内酒店连锁化率逐年上升,连锁酒店市场迎来高速发展[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2021年中国连锁酒店行业发展现状分析:连锁化率达35%[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)