一、行业市场容量分析

海洋工程辅助船作为海洋工程装备的重要组织部分,在海洋工程的整个生命周期中为海洋工程平台提供持续的作业、环保、协作、供应等全方位服务保障,其市场需求与海洋工程装备市场息息相关。2014 年,全球共成交海洋工程辅助船 330 艘、金额为 126.9 亿美元。其中,平台供应船(PSV)共成交 90 艘;三用工作船(AHTS)共成交 83 艘;其他海洋工程辅助船虽然整体成交量减少,但市场成交变化较为稳定。

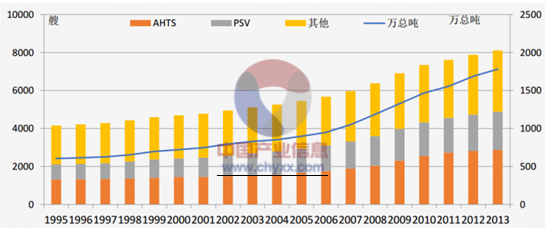

1995-2013年全球海洋工程辅助船船队规模

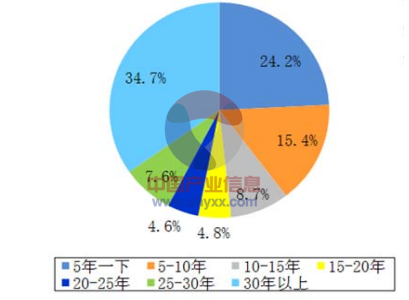

海洋工程辅助船的船龄结构

海洋工程辅助船作为海洋工程装备主要的领域, 也是我国海洋工程装备行业具有明显竞争力的领域,尽管近期海洋工程装备市场出现较大波动,但从中远期看,随着未来油价恢复和逐步稳定在新的平衡区间,被延期和搁置的海上油气项目将被重新提上日程,加之应用领域向海洋建筑工程等非油气资源市场拓展,以及老旧装备逐渐退出市场,海洋工程装备市场将迎来一股新的订造热潮,从而带动海洋工程辅助船需求的上升。不可否认的是,全球油气工业从陆上向海上、从浅海到深海的趋势不可逆转,海洋工程辅助船行业前景依然向好。

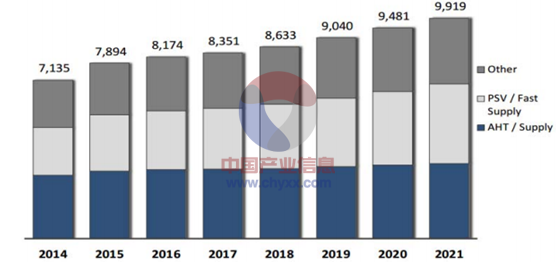

2014-2021 年海洋工程辅助船保有量预测

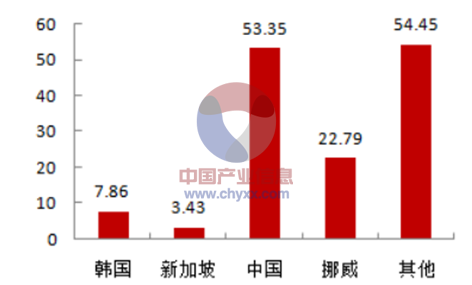

从市场份额分析竞争格局,2014 年全球海洋工程辅助船承接订单 143.02 亿美元, 我国海洋工程辅助船企业承接订单 53.35 亿美元, 份额占比 37.6%, 较 2013年提升 7.74 个百分点。

2014 年海洋工程辅助船市场订单(亿美元)

2014 年海洋工程辅助船市场份额

相关报告:智研咨询(http://www.chyxx.com/)发布的《2015-2020年中国海洋工程装备行业市场前景分析及产业链投资价值研究报告》

二、海洋工程辅助船行业竞争发展趋势

1、国内企业逐步参与中高端领域竞争

海洋工程辅助船属于典型的非标准件产品,动力参数、功能模块等一般根据下游客户实际需求而定, 需要生产制造企业具备各类型功能模块的协同设计能力及各类型产品的生产能力。同时,下游客户对海洋工程辅助船的综合可靠性要求极高,具有较高的技术门槛。长期以来,高端产品市场特别是深远海辅助船市场国外领先制造企业一直占有较大份额。

近年来,国内少数几家企业,通过科技攻关、协同设计能力开发、 生产工艺的改进, 生产出的海洋工程辅助船动力大、 工程服务功能完备,综合性能达到国际先进水平,开始进入中高端市场领域,与国际先进企业逐渐缩小了差距。

2、海洋工程辅助船制造逐步向中国等新兴制造大国转移

海洋工程辅助船制造业是典型的技术密集型、资金密集型、劳动密集型结合的产业,产业关联度高。与其他制造业相比,海洋工程辅助船在精度制造、配套系统协同等配套产业的发展具有较高的要求。随着海洋资源开发速度的加快,中国企业凭借日渐成熟的技术积累、完备的产业配套、相对低廉的制造成本获得竞争优势,海洋工程辅助船产业正在向中国等新兴制造大国迁移。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2025!中国胶囊咖啡机行业政策汇总、产业链图谱、市场规模、竞争格局及发展趋势分析:海外品牌为主导高端市场[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![研判2025!中国钓具行业现行标准汇总、产业链图谱、市场规模、竞争格局及发展趋势分析:行业内90%以上为中小型民营企业,市场格局高度分散[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![趋势研判!2025年中国男士衬衫行业产业链、发展历程、市场规模、竞争格局及行业发展趋势分析:市场分层明显,高端市场由定制品牌主导[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![趋势研判!2025年中国仓库行业产业链、发展现状、竞争格局、代表企业及行业发展趋势分析:仓库需求越来越大,智能化、绿色化、全球化为仓库的竞争核心[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![研判2025!中国四氯乙烯行业产量、消费量及进出口分析:技术升级进一步提升生产效率,行业向高附加值方向发展[图]](http://img.chyxx.com/images/2022/0330/7cb5c70f3a54c426c21dce90a0a5a6386f870908.png?x-oss-process=style/w320)

![2025年中国智能摄像头行业相关政策、出货量、市场规模、厂商份额及未来前景展望:国产智能摄像头品牌强势崛起,一季度萤石出货量达420.3万台[图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)