我国金属压力容器制造业作为国家装备制造业的一个重要分支, 近年来随着国家对装备制造业的大力扶持以及下游行业快速发展, 金属压力容器制造业也保持了持续增长态势。“十二五”期间我国将装备制造业的发展目标制定为:突破和掌握一批重点领域的核心技术,重大技术装备自主化能力和水平大幅提升。截至“十二五”末,我国金属压力容器国产化率已大幅提升,基本实现进口替代,并出口海外。当前我国经济进入中高速发展的新常态,经济结构从增量扩能为主转向调整存量、做优增量并存的深度调整。国民经济重点产业的转型升级、战略性新兴产业的培育发展,对装备制造业绿色化、智能化、服务化提出了新的更高的要求,并提供了巨大的市场需求空间。未来 5-10 年,我国金属压力容器制造业将迎来发展的重要战略机遇期。

1、国内金属压力容器行业总体市场概况

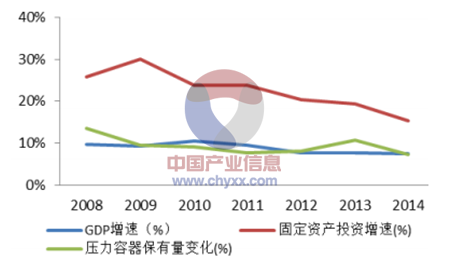

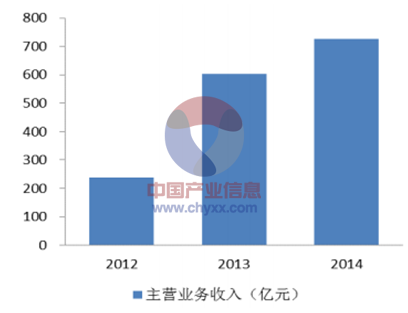

根据国家质量监督检验检疫总局统计,2008 年以来我国压力容器保有量呈持续上升态势,截至 2014年末,我国压力容器保有量为 322.79 万台,2008 年至2014 年期间实现年均复合增长率 8.71%。压力容器保有量的增长与近年来我国GDP 的增长及社会固定资产投资力度加强有一定关系,同时,随着国民经济的快速发展,在产业政策扶持等有利因素的助推下,我国金属压力容器制造企业主营业务收入持续增长,2014 年我国金属压力容器制造行业企业实现主营业务收入 820.82 亿元,2008 年至 2014 年期间实现年均复合增长率 18.04%。

压力容器保有量与GDP及固定资产投资关系

数据来源:国家统计局、国家质检总局

我国金属压力容器制造业企业主营业务收入

数据来源:国家统计局

相关报告:智研咨询(http://www.chyxx.com/)发布的《2015-2020年中国金属压力容器制造市场运行态势态及投资方向研究报告》

2、主要下游行业市场需求分析

1)受益于国家政策支持,炼油及石化设备制造业快速发展

作为国民经济中的支柱产业, 炼油及石油化工工业在国民经济中占有重要地位。 近年来大型化肥及乙烯装置关键制造技术开发及设备制造、 石油天然气勘探、钻采设备制造等重大项目的实施,都为炼油及石油化工设备带来不可多得的机会。根据国家统计局数据显示,2008-2014 年我国炼油及化工生产专用设备制造行业销售收入呈稳定上升趋势,2014 年销售收入达到 932.33 亿元,年均复合增长率为 20.60%。经过多年的研制、开发、引进吸收国外先进技术,我国炼油及石油化工设备制造行业已建立起一个比较完整的制造体系, 在部分领域已经达到或接近世界先进水平。

我国炼油及化工生产专用设备制造业收入

2)低油价促使全球炼油及石化装备制造业向中国转移

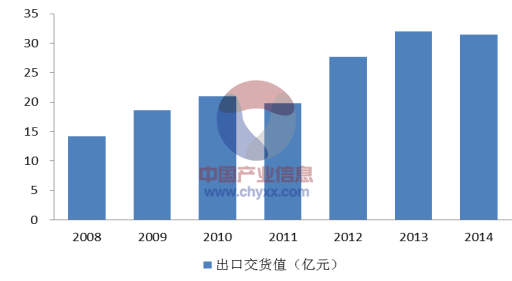

根据国家统计局数据显示,2008 年以来,我国炼油及化工生产专用设备出口交货值大幅提升,2013 年达到 32.01 亿元,较 2008 年提升 124.81%,2014 年受油价下跌影响略有下降, 同比降幅为1.76%。 2014 年下半年以来石油价格重挫,英国布伦特原油现货价格最低跌破 40 美元/桶,最大跌幅约 65%。国际上主要石油公司纷纷削减资本开支, 石油公司的资本开支中约30%用于购买装备、 约 70%购买服务,因此油价下跌对全球炼油及石化装备制造业造成一定负面影响。

我国炼油及化工生产专用设备出口交货值

3)节能减排政策带来高效换热设备的升级需求

炼油及石油化工行业是换热器最主要的应用领域, 约占换热器 30%的市场份额。根据国家统计局数据显示,2014 年我国炼油及化工生产装备制造业固定资产投资完成额为 331.74 亿元,换热设备在炼油化工装置全部工艺设备总投资中约占30%-40%, 按此推算2014年我国石油石化换热器市场容量大约为100亿元。随着成本控制及节能减排理念的持续推广, 炼油及石化行业对于换热器的需求将不断提升。

除炼油及石油化工行业外,换热器的应用领域还包括冶金、电力、船舶、造纸、纺织、制冷、建筑、食品、医药等众多行业,另外,航天飞行器、半导体器件、核电常规岛及核岛、风力发电机组、太阳能光热/光伏发电、多晶硅生产等新兴产业领域都需要大量的专业换热器,换热器行业市场前景十分可观。

3、海洋工程应用领域市场需求

海洋工程是人类在开发、利用海洋所进行的生产和服务活动,核心是海洋资源开发,主要指海洋资源勘探、开采、加工、储运、管理及后勤服务等。在众多的海洋资源中,海洋油气资源的勘探开发技术最为成熟,装备种类多,数量规模大,是当前海洋工程装备制造业的最主要产品。

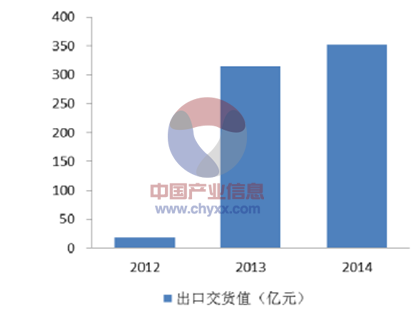

从市场竞争角度看,虽然 2014 年全球海工装备订单出现一定程度下滑,但我国在全球海工装备的市场地位实现了快速提升。 根据中国海洋工程装备网数据显示,2014 年我国承接海工装备订单为 139 亿美元,占全球份额 41%,超越新加坡、韩国跃居世界第一,提前实现 2020 年目标。新加坡以 13%的市场份额位居第二,韩国位居第三。全球海工装备订单份额的提升带动了我国海工装备制造业的出口,2013 年以来,我国海工装备制造出口交货值呈现大幅上升态势,2013年出口交货值 314.87 亿元, 同比增长近 17 倍, 2014 年继续稳定增长, 达到 351.63亿元。

我国海洋工程专用设备制造业企业收入情况

我国海洋工程专用设备制造出口交货值

4、煤化工应用领域市场需求

煤化工是指以煤为原料,经化学加工使煤转化为气体、液体和固体燃料以及化学品的过程,主要包括煤的气化、液化、干馏,以及焦油加工和电石乙炔化工等。按照产业成熟的先后,煤化工可分为传统煤化工和新型煤化工,传统煤化工指煤焦化、煤制电石、煤合成氨等领域,新型煤化工则指煤制天然气、煤制烯烃、煤制二甲醚及煤制乙二醇等领域。

根据资料显示, 2012-2016 年, 国内新型煤化工行业市场规模年均复合增长率约 42%,到 2016 年,市场规模将达到 900 亿元。煤化工投资中设备占比约 55%,压力容器占设备比重为40%,主要以气化炉、合成塔等形式存在于煤化工工厂,占煤化工项目总投资大约为 22%。按照 900 亿元的市场规模推算,预计新型煤化工领域金属压力容器具有约 200 亿元的市场规模。

5、核电应用领域市场需求

根据资料显示,到 2020年,核电装机容量计划达到 5,800 万千瓦,在建容量达到 3,000 万千瓦以上。2015 年、2017 年我国核电在运装机分别为 4,000 万千瓦、5,000 万千瓦,在建装机分别为 1,800 万千瓦、3,000 万千瓦。截至 2014 年底,我国运行核电机组 21 台,装机容量 1,902万千瓦;在建的核电机组 27 台,装机容量 2,953 万千瓦,与核电建设规划尚存在较大差距。

2015 年 3 月,辽宁红沿河核电站5、6 号机组获得国务院核准开工,这标志着国家核电正式重启。未来几年,我国核电产业将迎来大发展,根据核电发展规划,2020年之前,我国至少还要新建3,500 万千瓦的核电机组,平均每年开工 5至 6 台,每年新增投资要 1,000 亿元左右,其中核电装备约占 500 亿元。未来 5年,我国核电投资总额将达 5,000 亿元。核电站的核岛及常规岛需要使用大量金属压力容器,核电建设重启为核电压力容器制造厂商带来新的发展机遇。

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国金属压力容器行业竞争格局分析及市场供需预测报告

《2022-2028年中国金属压力容器行业竞争格局分析及市场供需预测报告》共十三章,包含中国金属压力容器重点企业深度分析,2022-2028年中国金属压力容器行业市场发展预测分析,2022-2028年中国金属压力容器行业市场投资分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2025!中国医院经营管理行业发展背景、产业链、发展现状、竞争格局及发展趋势分析:市场规模稳步增长[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2025年青岛房地产行业市场政策、产业链、发展现状、竞争格局及发展趋势研判:君一控股龙头优势明显[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2025年中国可控核聚变行业产业链图谱、发展现状、重点企业分析及全景研判:产业推动叠加资本加码,可控核聚变产业化不断升级[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![研判2025!中国蝶阀行业发展现状及技术趋势分析:市场需求强劲,要求日益提高[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)