医疗器械是指直接或者间接用于人体的仪器、设备、器具、体外诊断试剂及校准物、材料以及其他类似或者相关的物品,包括所需要的计算机软件。效用主要通过物理等方式获得,不是通过药理学、免疫学或者代谢的方式获得,或者虽然有这些方式参与但是只起辅助作用。目的是疾病的诊断、预防、监护、治疗或者缓解;损伤的诊断、监护、治疗、缓解或者功能补偿;生理结构或者生理过程的检验、替代、调节或者支持;生命的支持或者维持;妊娠控制;通过对来自人体的样本进行检查,为医疗或者诊断目的提供信息。

医疗器械

资料来源:智研数据中心整理

本文来自:《2015-2020年中国家用医疗器械市场供需及投资评估报告》

根据国家统计局制定的《国民经济行业分类与代码》,中国把医疗器械的批发和进出口,列入H6353(医疗用品及器材批发);

工具/原料

参考书籍:《2014-2019年中国医疗器械行业分析与投资决策咨询报告》

方法/步骤

一、分析我国医疗器械行业的产品分类

第一类

通过常规管理足以保证其安全性、有效性的医疗器械。

医疗器械

资料来源:智研数据中心整理

第二类

对其安全性、有效性应当加以控制的医疗器械。

第三类

用于植入人体,于支持、维持生命;对人体具有潜在危险,对其安全性、有效性必须严格控制的医疗器械。

医疗器械

资料来源:智研数据中心整理

从临床的角度,医疗器械可分类为:

(一)大型设备类

1、CT

2、MRI

3、PET/CT

4、DSA

(二)检验分析设备类

1、生化分析仪

2、血球计数器

3、双筒生物显微镜

4、尿分析仪

5、酶标仪

6、洗板机

7、生物安全柜

8、超净工作台

(三)诊断设备类

1、超声波诊断仪

2、各类X光机

3、心电图机

(四)重症急救设备类

1、呼吸机

2、麻醉机

3、监护仪

二、分析我国医疗器械行业发展政策环境

1999 年12 月28 日,中国国务院第24 次常务会议通过《医疗器械监督管理条例》,并于2000 年1 月4 日以“国务院令276 号”公布,同年4 月1 日正式实施。这标志着我国医疗器械监督管理进入依法行政和依法监管的阶段。在此基础上,一系列管理办法相继出台,构建起医疗器械管理法规体系。

序号 | 法规名称 | 主要内容 | 实施日期 |

1 | 医疗器械监督管理条例(国务院令第276 号) (注) | 对医疗器械的研制、生产、经营、使用、监督管理的单位或个人进行监管的条例。 | 2000 年04月01日 |

2 | 医疗器械生产监督管理办法(国家食品药品监督管理局令第12 号) | 规定了开办医疗器械生产企业的申请与审批、医疗器械生产企业许可证管理、医疗器械委托生产的管理、医疗器械生产的监督检查、法律责任等内容。 | 2004 年07月20日 |

3 | 医疗器械经营企业许可证管理办法(国家食品药品监督管理局令第15 号) | 规定了开办医疗器械经营企业的申请、变更、监督检查、法律责任等内容。 | 2004 年08月09日 |

4 | 医疗器械注册管理办法(国家食品药品监督管理局令第16 号) | 规定了医疗器械注册检测、医疗器械注册申请与审批、医疗器械的重新注册、医疗器械注册证书的变更与补办、监督管理、法律责任等内容。 | 2004 年08月09日 |

5 | 医疗器械临床试验规定(国家食品药品监督管理局令第5 号) | 规定了对临床受试者的权益保障、医疗器械临床试验方案、医疗器械临床试验实施者、医疗机构及医疗器械临床试验人员、医疗器械临床试验报告等内容。 | 2004 年04月01日 |

6 | 医疗器械标准管理办法(试行)(国家食品药品监督管理局令第31 号) | 规定了标准工作的管理机构和职能、国家标准和行业标准的制定和发布、注册产品标准的制定和审核、标准的实施与监督、法律责任等内容。 | 2002 年05月01日 |

7 | 医疗器械生产企业质量体系考核办法(国家食品药品监督管理局令第22 号) | 为加强医疗器械管理,强化企业质量控制,保证病患者的人身安全而制定的办法,适用于申请第二类、第三类医疗器械准产注册企业的审查及对企业的定期审查。 | 2000 年07月01日 |

8 | 一次性使用无菌医疗器械监督管理办法(暂行)(国家食品药品监督管理局令第24号) | 规范一次性使用无菌医疗器械的生产、经营、使用、监督管理的办法。 | 2000 年10月13日 |

9 | 医疗器械生产日常监督管理规定(国食药监械[2006]19号) | 为依法加强医疗器械生产日常监督管理,保障医疗器械安全有效,根据《医疗器械生产监督管理办法》,制定本规定。 | 2006 年1月19日 |

10 | 国家医疗器械质量监督抽验管理规定(试行)(国食药监市[2006]463 号) | 为加强医疗器械产品质量监督管理,规范医疗器械产品质量监督抽验工作而制定的办法。 | 2006 年09月07日 |

11 | 医疗器械不良事件监测和再评价管理办法( 试行) (国食药监械[2008]766 号) | 为加强医疗器械不良事件监测和再评价工作而制定的办法,规范了有关部门对医疗器械不良事件的监管、报告及再评价。 | 2008 年12月29日 |

12 | 医疗器械生产质量管理规范( 试行)(国食药监械[2009]833 号) | 本规范是医疗器械生产质量管理体系的基本准则,适用于医疗器械的设计开发、生产、销售和服务的全过程。 | 2011 年01月01日 |

13 | 医疗器械生产质量管理规范无菌医疗器械实施细则和检查评定标准(试行)(国食药监械[2009]835 号) | 规范了无菌医疗器械生产质量管理体系及其监督检查工作,适用于第二类和第三类无菌医疗器械的设计开发、生产、销售和服务的全过程。 | 2011 年01月01日 |

14 | 医疗器械说明书、标签和包装标识管理规定(国家食品药品监督管理局令第10 号) | 规范医疗器械说明书、标签和包装标识,保证医疗器械使用安全。 | 2004 年7月8日 |

15 | 医疗器械召回管理办法(试行)(卫生部令第82 号) | 为加强对医疗器械的监督管理,保障人体健康和生命安全,根据《医疗器械监督管理条例》、《国务院关于加强食品等产品安全监督管理的特别规定》,制定本办法。 | 2011 年7月1日 |

资料来源:智研数据中心整理

三、分析我国民用医疗器械行业产业链

医疗器械产业上游主要环节为产品设计与研发、原材料供应,中游业务包括外协生产与设备集成,下游是分销商渠道与医疗机构等终端用户。产业链关系如下图所示:

医疗器械产业链

资料来源:智研数据中心整理

产品研发、设计、分销及品牌建设是医疗器械产业价值链上的关键点,亦是产生行业主要利润的关键环节。产业价值链如以下流程图所示:

医疗器械产业价值链

资料来源:智研数据中心整理

四、分析我国医疗器械行业发展现状

我国医疗器械工业是在建国后逐步发展起来的,期间经历了一个从无到有、从小到 大的发展过程,其特点是起点低,发展快。经过30多年发展,我国医疗器械行业已经有 了相当的规模,并且一直保持较快的增长速度。

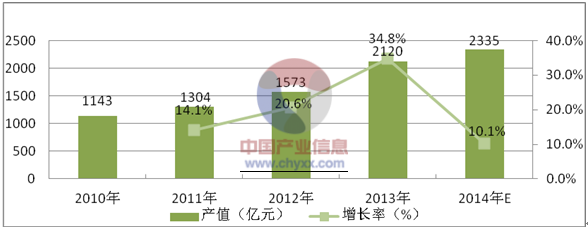

2010-2013年间,我国医疗器械行业销售收入年均复合增长率(CAGR)为23.7%。2010年医疗器械行业销售收入达到1100亿元左右,分析师预计到2015年中国医疗器械行业将达到1900亿元左右的产业销售规模。

随着人民生活水平的不断提高,医疗器械的 选用会越来越先进,其产品结构会不断调整,功能更加多样化,市场容量会不断扩大。

随着医疗器械行业竞争的不断加剧,大型医疗器械企业间并购整合与资本运作日趋频繁,国内优秀的医疗器械生产企业愈来愈重视对行业市场的研究,特别是对企业发展环境和客户需求趋势变化的深入研究。正因为如此,一大批国内优秀的医疗器械品牌迅速崛起,逐渐成为医疗器械行业中的翘楚!

统计显示,2013年我国医疗器械行业总产值达到2120亿元,同比增长34.77%。

2010-2013年我国医疗器械行业总产值

数据来源:国家统计局、智研数据中心整理

五、分析我国医疗器械行业发展前景

我国医疗器械市场规模占医药总市场规模14%,与全球水平42%相去甚远,但正因如此,才被投资界认为更有挖掘的空间。随着证监会对企业上市审核趋严,业内预计,今后医疗器械领域的并购将变得越来越热。

我国基层医疗机构设备配置水平偏低的总体格局尚未改变,行业依旧存在做不好、做不了、做不快、做不强的问题,要加快以创新为动力,以整合为手段,大幅提高医疗器械产业核心竞争力。

根据《医疗器械科技产业“十二五”专项规划》,将重点支持10家到15家大型医疗器械企业集团,扶持40见至50家创新型高技术企业,建立8个到10个医疗器械科技产业基地和10个国家级创新医疗器械产品示范应用基地。

这一明确的市场前景吸引了诸多资金纷至沓来。据统计,2012年医疗器械是最受私募和创投关注的细分行业。从投资案例数量上看,医疗器械的交易数量是2011年的2.58倍,交易金额是2011年的3倍,占全部医疗健康产业交易金额的比例从2011年的2.46%上升到17.51%。

由于IPO“堰塞湖”现象,即使达到证监会要求的规模型企业,现在提出申请上市,要实现IPO至少也要等到2015年。因此,对于众多小型医疗器械企业来说,选择被上市公司或跨国企业并购也是可以作为重点考虑的发展路径。

业内之所以紧盯微创医疗的举动,主要是因为它是为数不多能与外资巨头抗衡的本土明星。尤其是在国内高端医疗器械市场80%被外资占领的格局下,它已牢牢抓住国内心血管支架行业70%左右的市场份额。

在这个极为注重创新的行业里,技术才是抢占市场的关键因素。在创新风险和稳定收益的两个项目面前,我们会更为偏好前者。

医疗器械领域未来新产品开发热点,将集中在胃起搏器、真丝人造血管、遥控胶囊、癌症筛查器械等方面。市场预计,到2015年中国医疗器械市场将达到537亿美元。

六、总结

医疗器械行业是一个快速扩容的新兴市场。据国家统计局的统计,2013年我医疗器械行业规模以上企业收入已经达到1889亿元,年均复合增速超过20%。随着人口老龄化和健康保健意识的显著提升,未来医疗器械行业平均增速将高于药品行业。发达国家器械与制药的产值比约为1:1,而我国器械收入约占药品市场规模的10%,市场扩容正在进行中。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国微创医疗手术器械行业市场竞争格局及投资前景研判报告

《2024-2030年中国微创医疗手术器械行业市场竞争格局及投资前景研判报告》共十章,包含2019-2023年中国微创医疗手术器械行业竞争格局分析,中国微创医疗手术器械重点企业深度分析,2024-2030年中国微创医疗手术器械行业发展前景及趋势预测分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。