一、阻燃剂行业概述

(1)、阻燃剂的定义

据智研咨询(http://www.chyxx.com/)发布的《2014-2018年中国阻燃剂市场深度调研与投资前景分析报告》显示:阻燃剂又称难燃剂、耐火剂或防火剂,是用以阻止材料被引燃及抑制火焰传播的助剂,主要应用于高分子材料的阻燃处理。经过阻燃剂加工后的材料,在受到外界火源攻击时,能够有效地阻止、延缓或终止火焰的传播,从而达到阻燃的作用。

智研咨询( http://www.chyxx.com)

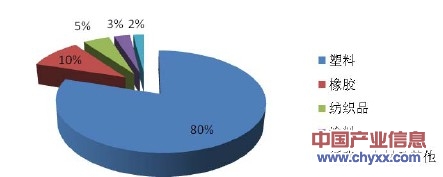

就阻燃剂的下游应用领域而言,塑料约占80%,橡胶约占10%,纺织品约占5%,涂料约占3%,纸张、木材及其他约占2%1。

图:行业下游领域应用分析

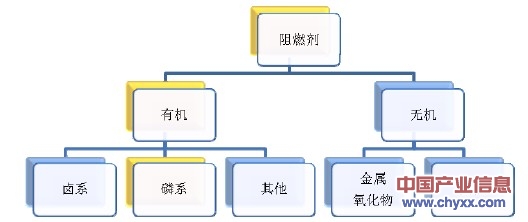

(2)、阻燃剂产品的分类

阻燃剂可以分成有机系阻燃剂、无机系阻燃剂两大类,其中有机系阻燃剂主要分为有机卤系阻燃剂和有机磷系阻燃剂,其中有机卤系阻燃剂主要以有机溴系阻燃剂为代表;无机系阻燃剂主要是氢氧化镁和氢氧化铝等金属氧化物。阻燃剂产品的分类情况如下图所示:

图:阻燃剂分类

由于性能、阻燃效率、环保性等各方面的差异,有机卤系、有机磷系和无机系三大类阻燃剂的优缺点和应用领域各有不同。总体来讲,因为有机磷系阻燃剂的高效、低毒、少烟和低腐蚀等优点,未来的使用量会越来越大。

三类阻燃剂的具体差异情况见下表:

1)有机卤系阻燃剂

有机卤系阻燃剂是指以卤素为主要阻燃成分的有机阻燃剂,由于其阻燃效率高、用量少,对材料的性能影响小,自20 世纪60 年代开始被广泛运用于阻燃剂市场。

溴系阻燃剂是有机卤系阻燃剂中的代表,在所有有机卤系阻燃剂的销量中,溴系阻燃剂的销量一直名列前茅。尤其在电子电气产品使用的阻燃剂中,目前约有70%是溴系阻燃剂。溴系阻燃剂中的代表产品是四溴双酚A 及十溴二苯乙烷,两者产量约占溴系阻燃剂总产量的50%2。

但是,溴系阻燃剂在环保和安全方面的缺点也日益显现,由于溴系阻燃剂的阻燃机理大多是气相阻燃,因此在发挥阻燃作用时会产生大量烟雾、腐蚀性气体和有毒气体,其中部分溴系阻燃剂产品在燃烧过程中会释放出对人体和环境有害的卤化氢气体及二恶英(多溴代二苯并二恶英和多溴代二苯并呋喃),并且多数溴系阻燃剂不容易分解,很容易在环境中形成累积,因此容易对环境和生物造成长期危害。

针对这种情况,欧美和日本等国家和地区近年来陆续颁布了以《RoHS》指令为代表的一系列法律法规,逐步对溴系阻燃剂进行限制和禁用。另外,由于全球溴资源的稀缺和垄断,溴素的价格上涨较快,导致溴系阻燃剂的成本优势逐渐丧失。在这种背景下,阻燃剂行业无溴化的进程日渐加快,阻燃剂制造企业正在寻求其他符合安全环保要求的阻燃剂来替代现有的溴系阻燃剂。

2)有机磷系阻燃剂

有机磷系阻燃剂是重要的阻燃剂,品种众多,用途广泛,其特点是阻燃效率高、低毒、少烟、低腐蚀性、与材料相容性好,并且兼具阻燃和增塑的双重功能。在欧美、日本等发达国家和地区,有机磷系阻燃剂正在逐渐替代有机卤系阻燃剂,成为市场的主流产品之一。在中国,有机磷系阻燃剂的应用尚处于起步阶段,市场前景广阔。

3)无机系阻燃剂

无机系阻燃剂主要包括氢氧化铝、氢氧化镁、三氧化二锑、硼酸锌、聚磷酸铵及无机磷酸盐等。

无机系阻燃剂的产品价格低廉,但需要在材料中大量添加才能起到阻燃效果,所以很容易影响材料原先的性能。此类产品和材料的相容性较差,在材料中分散性能较差,所以对所制造材料的力学性能破坏较大,导致了此类产品不能应用在对材料力学性能要求较高的场合。

其中,无机阻燃剂中的三氧化二锑通常需要和有机卤系阻燃剂配合使用,因此部分需求容易受到环保方面的约束,而且锑元素较为稀缺,该类产品的价格较高。

(3)有机磷系阻燃剂的分类及用途

有机磷系阻燃剂是指主要阻燃元素为磷的有机化合物,由于含磷化合物受热分解的产物有非常强的脱水作用,能使所覆盖的聚合物表面炭化,形成炭膜,隔绝空气,从而达到阻燃的作用。

有机磷系阻燃剂可用于各类高分子材料中,目前,有机磷系阻燃剂的主要应用领域包括聚氨酯材料和工程塑料两大类,随着技术的进步,越来越多新型磷系阻燃剂开始出现,并将被应用在PVC、PP 等通用塑料领域,逐渐替代溴系阻燃剂。

目前有机磷系阻燃剂产品的两大类主要应用领域如下:

二、全球市场概述

2012 年,全球有机磷系阻燃剂消费量约为55 万吨,预计到2018 年,全球有机磷系阻燃剂的消费量将达到105 万吨。有机磷系阻燃剂消费金额的占比将由目前的28%左右,提高至40%左右27。

图:全球有机磷系阻燃剂预计市场容量及公司市场份额(单位:万吨)

全球阻燃剂市场稳定增长,亚洲地区增长最快

虽然阻燃剂的历史最早可以追溯到1820 年,但二十世纪60 年代开始,阻燃剂才逐渐被大量生产和使用。经过半个世纪的发展,阻燃剂已经成为仅次于增塑剂的第二大塑料助剂产品,市场消费量很大。据预测,全球阻燃剂需求量将以年均约5%的速度增长。2012 年全球阻燃剂消费量约为197 万吨。预计到2018 年,全球阻燃剂消费量可达260 万吨4。

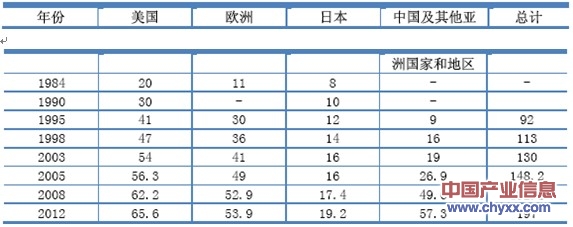

从地区分布来看,美国、欧洲、日本以及亚洲其他地区(包括中国、印度、韩国)为全球最主要的四个阻燃剂消费市场。美国和欧洲地区作为阻燃剂的发源地,行业发展较早,亚洲地区阻燃剂行业起步较晚,1984 年至2012 年全球四大阻燃剂消费地区的情况如下:

由上表可见,美国、欧洲及日本在阻燃剂方面的消费市场发展较早,且在上世纪90 年代前后市场发展速度较快,但从2005 年开始,阻燃剂消费市场的重心明显转移至亚洲其他地区。

2005 年上述四大市场所消费的阻燃剂占全球四大市场份额分别为38%、33%、11%、18%;从2005 年至2012 年,以中国为代表的亚洲其他地区市场增长最快,2012 年上述四大市场的份额分别为33%、27%、10%、29%6。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2025!中国胶囊咖啡机行业政策汇总、产业链图谱、市场规模、竞争格局及发展趋势分析:海外品牌为主导高端市场[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![研判2025!中国钓具行业现行标准汇总、产业链图谱、市场规模、竞争格局及发展趋势分析:行业内90%以上为中小型民营企业,市场格局高度分散[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![趋势研判!2025年中国男士衬衫行业产业链、发展历程、市场规模、竞争格局及行业发展趋势分析:市场分层明显,高端市场由定制品牌主导[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![趋势研判!2025年中国仓库行业产业链、发展现状、竞争格局、代表企业及行业发展趋势分析:仓库需求越来越大,智能化、绿色化、全球化为仓库的竞争核心[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![研判2025!中国四氯乙烯行业产量、消费量及进出口分析:技术升级进一步提升生产效率,行业向高附加值方向发展[图]](http://img.chyxx.com/images/2022/0330/7cb5c70f3a54c426c21dce90a0a5a6386f870908.png?x-oss-process=style/w320)

![2025年中国智能摄像头行业相关政策、出货量、市场规模、厂商份额及未来前景展望:国产智能摄像头品牌强势崛起,一季度萤石出货量达420.3万台[图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)