内容概况:风能作为一种清洁而稳定的可再生能源,是可再生能源领域中技术最成熟、最具规模开发条件和商业化发展前景的发电方式之一。目前,全球已有100多个国家开始发展风电。我国也积极推进风电发展,风电装机规模持续扩大,并成为全球风电第一大国。数据显示,2023年我国风电累计装机容量为441.34GW,同比增长20.8%;新增装机容量为75.9GW,同比增长101.7%。

关键词:风电设备行业发展趋势 风电设备行业竞争格局 风电装机容量 海上风电装机容量

一、概述

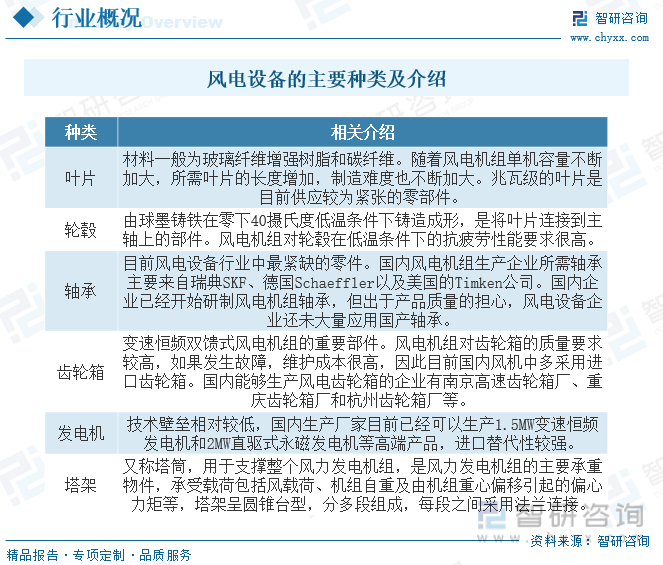

风电即风力发电,是指利用风能产生动力,通过风机将风能转换成机械能,再通过发电机将机械能转换成电能的方式。而风电设备是将风能转化成电能的设备的统称,一套完整的风电设备主要包括风轮叶片、齿轮箱、电机、轴承、塔架、机舱罩和控制系统等,其中成本占比较大的有塔架、风轮叶片和齿轮箱等。

二、行业政策

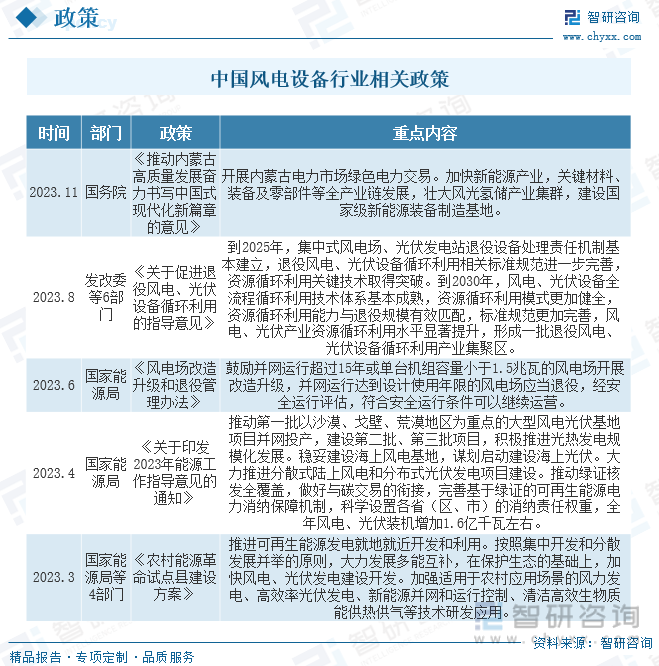

近些年来,为了大力发展风电设备行业,早日实现“碳中和”,我国及各部门纷纷出台了一系列政策,如2023年11月国务院发布《推动内蒙古高质量发展奋力书写中国式现代化新篇章的意见》,开展内蒙古电力市场绿色电力交易。加快新能源产业,关键材料、装备及零部件等全产业链发展,壮大风光氢储产业集群,建设国家级新能源装备制造基地。

三、产业链

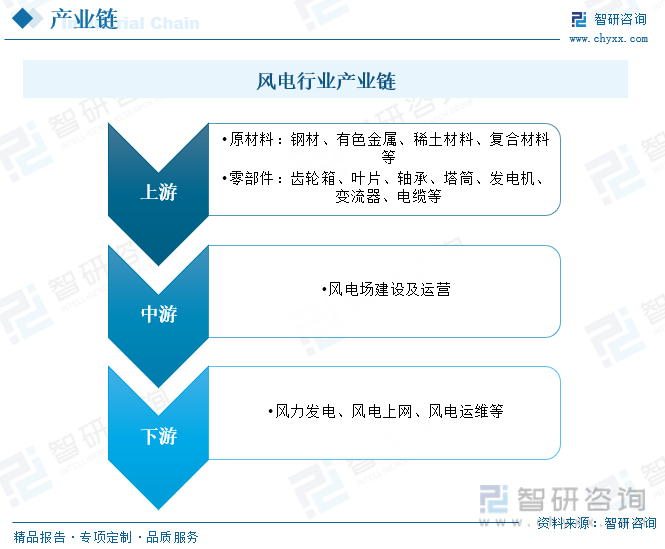

风电产业链由上游为原材料、零部件和整机制造;中游风电场建设及运营;下游风力发电及运维三个部分构成。风电机组制造所需的上游原材料包括钢、铝、铜、玻璃纤维、碳纤维、环氧树脂、永磁材料、混凝土等,核心零部件包括齿轮箱、叶片、轴承、控制系统、发电机、变流器、轮毂、电缆、塔筒等,零部件细分市场的专业化程度较高,技术壁垒突出,整机厂商一般会采取定制化采购。而整机制造厂商向上连接众多零部件供应商,向下直接参与风电场上的招标工作,中标后将风电机组出售给下游风电运营商。中游风电场运营的参与者以国有企业为主,建设业务由施工建设公司负责。下游环节包括了风力发电、风电上网以及风电运维等环节。

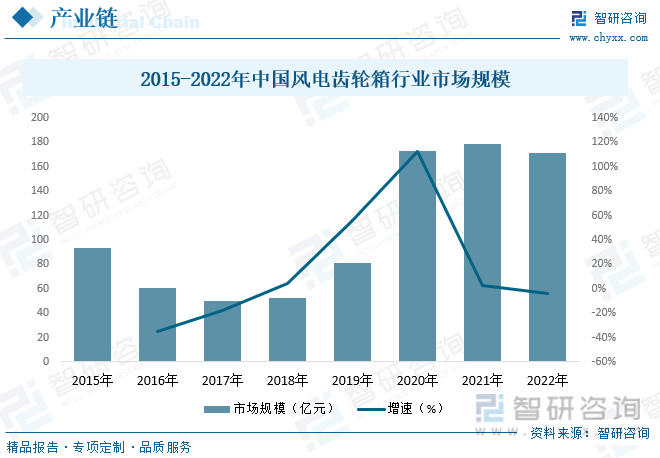

风能作为一种清洁的可再生能源,取之不尽,用之不竭,而我国风能资源丰富,开发利用风能对保障能源安全、推进绿色低碳发展、实现“双碳”目标具有重要意义。随着近年来国家节能减排、“双控”“双碳”政策目标的推进落实,我国能源结构发生调整,风电行业迎来高速发展,而风电齿轮箱作为风电整机的核心零部件之一,随着我国风电行业的发展,行业规模迅速扩张。据资料显示,2022年我国风电齿轮箱行业市场规模约为171.14亿元,同比下降4.1%。

四、发展现状

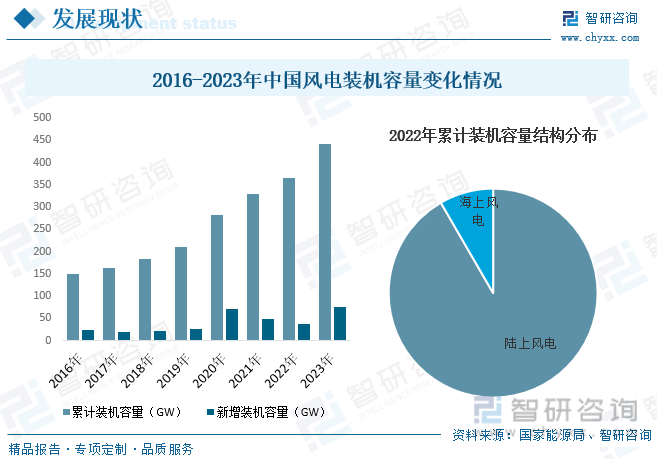

随着国际社会对能源安全、生态环境等领域的日益重视,减少化石能源燃烧、加快开发和利用可再生能源已成为世界各国的普遍共识和一致行动。风能作为一种清洁而稳定的可再生能源,是可再生能源领域中技术最成熟、最具规模开发条件和商业化发展前景的发电方式之一。目前,全球已有100多个国家开始发展风电。我国也积极推进风电发展,风电装机规模持续扩大,并成为全球风电第一大国。2023年以来,我国积极推进大型风电项目建设。数据显示,2023年我国风电累计装机容量为441.34GW,同比增长20.8%;新增装机容量为75.9GW,同比增长101.7%。从累计装机容量结构来看,我国风电装机主要以路上风电为主,2022年累计装机容量占比为91.65%,海上风电占比仅为8.35%。

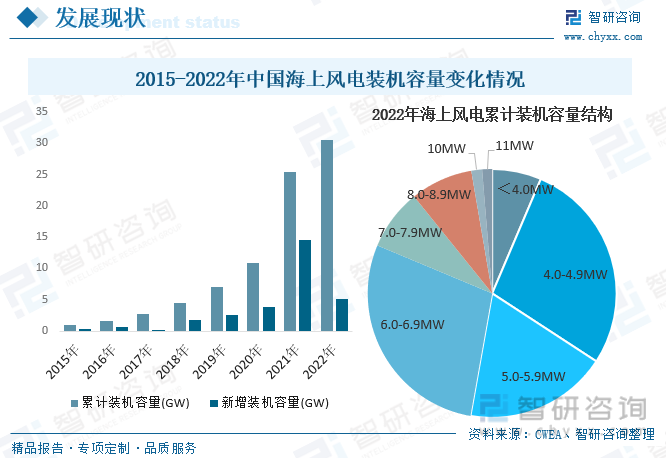

海上风电具有发电利用效率高、不占用土地资源、适宜大规模开发、风机水路运输方便、靠近沿海电力负荷中心等优势。我国海上风能资源丰富、开发潜力巨大,对保障能源安全、推进绿色低碳发展、实现“双碳”目标具有重要意义。近年来,得益于国家“十三五”规划及相关政策对新能源发展的大力扶持,同时伴随着全国范围内的电力需求持续增长,我国海上风电行业迅猛发展,行业装机容量也随之快速增长。数据显示,截至2022年年底,我国海上风电累计装机容量达30.51GW,同比增长20.4%;新增装机容量为5.16GW,同比下降64.4%。

海上风电方面,我国海上风电单机容量较大,少数风场朝10MW以上发展。相比中国整体风电市场装机容量多为4MW以下,海上风电市场的单机装机容量较高。具体来看,截至2022年底我国海上风电累计装机容量集中在4.0-6.9MW之间,占比合计达74.9%,其中以6.0-6.9MW容量占比最高,为28.5%。

相关报告:智研咨询发布的《中国风电设备行业市场深度分析及投资趋势分析报告》

五、竞争格局

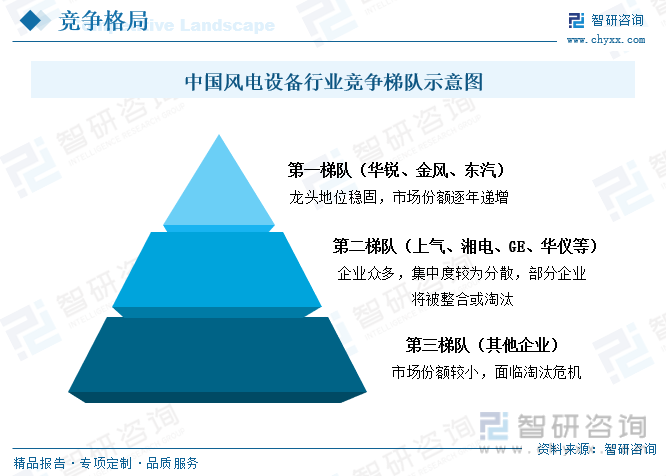

目前,我国风电设备行业生产厂家众多,生产能力和研发能力也得到一定的提升,本土企业优势逐渐显现。但是,行业产能分布呈现高度集中态势。华锐、金风和东方电气三家知名制造商稳居第一梯队,占据国内市场份额大半壁江山。位于第一梯队企业的东方电气无论是规模还是市场份额均远远高出位居第二梯队的企业,两级分化呈扩大趋势。第二梯队企业数目多,发展充满不确定性,排名变数大。其中联合动力、Vestas、上海电气、GE 等在市场上占有一定份额,生产已经进入轨道,竞争力较强;明阳、华仪、哈飞等通过引入外资购买技术联合研制风机,部分合资企业由于没及时获得核心技术 而陷入困境,有些企业则已具备生产大型风机能力,不断扩大市场份额;另外,湘电、南车、中航等虽然进入时间较晚,但借助上市公司或母公司资源具有长期发展优势。

六、发展趋势

政策利好行业发展。近年来,中国风力发电行业受到各级政府的高度重视和国家产业政策的重点支持。国家陆续出台了多项政策,不断提升着我国风电发展战略地位,风电有望上升为未来扛鼎国家能源结构调整主体的地位。随着我国风电发展战略地位的显著提升,加之可再生能源配额制出台及风电上网电价下调等多项政策落地,风电新增装机有望出现抢装潮,风电设备产业将率先受益。

市场需求的潜力较大。与传统能源相比,风电成本稳定,且不存在碳排放等环境成本,并且可利用的风能在全球范围内分布广泛、储量巨大。随着市场的不断扩大和技术的进步,风力发电成本日趋下降。未来一段时期内,化石能源日渐枯竭带来的能源短缺和价格上扬,环境保护压力的持续增大,风电技术的日趋成熟,国家产业政策的大力扶持,将助力风电行业发展。随着我国风电建设的加快,风电设备及零部件的市场需求将会进一步增加。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国风电设备行业市场深度分析及投资趋势分析报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国风电设备行业市场深度分析及投资趋势分析报告

《2024-2030年中国风电设备行业市场深度分析及投资趋势分析报告》共八章,包含中国风电设备行业产品市场分析,中国风电设备行业主要企业经营分析,中国风电设备行业投资与前景分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2022年中国风电设备行业发展现状及重点企业对比分析:新强联VS华伍股份[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)