内容概要:随着国内生活质量的提高,人们对于奢侈品的消费需求也在不断增长。消费者对于高品质、高价值的商品和服务的需求日益增长。2022年我国内地消费者奢侈品市场规模约为4700亿元,预计2023年我国内地消费者奢侈品消费预计将达到5500亿元,呈现出强劲的增长复苏态势。

关键词:奢侈品市场规模、奢侈品市场竞争格局、奢侈品行业发展前景

一、行业概况

奢侈品在国际上被定义为“一种超出人们生存与发展需要范围的、具有独特、稀缺、珍奇等特点的消费品”,又称为非生活必需品。在经济学上,奢侈品指的是价值/品质关系比值最高的产品。从另外一个角度上看,奢侈品又是指无形价值/有形价值关系比值最高的产品。

奢侈品市场主要是指高价值、高档次的商品和服务,如高档酒类、高端时装、私人飞机、豪华游艇、时尚配饰、珠宝、家居用品、香水、名贵手表等。这些产品往往象征着高品质的生活方式,吸引着世界各地的消费者。

电商发展以前,奢侈品品牌商业模式主要以线下销售为主。但是随着线上销售及电子商务的兴起,奢侈品品牌也开始转向线上销售的商业模式。

二、全球奢侈品行业分析

随着全球财富的不断增长,奢侈品市场近年来呈现出爆炸性的增长态势。据统计,2022年,全球奢侈品市场规模达到14640亿美元,其中豪华轿车5990亿美元,占40.9%;个人奢侈品市场规模为3740亿美元,占25.5%;豪华酒店市场规模为2020亿美元,占13.8%;美酒与烈酒市场规模为2020亿美元,占7.0%。

2022年全球有5%的奢侈品牌实现了正增长,人奢侈品行业复合年增长率高达95%,较2020年增长70个百分点。

到2030年,在品牌自有网站和新的数字机遇的推动下,个人奢侈品在线销售的份额将增长至33%。从个人奢侈品销售渠道来看,预计2023年全球个人奢侈品销售渠道以线上销售及单一品牌连锁店为主,销售份额分别为33%、31%,其次是百货商店及专卖店,各占11%。

三、国内奢侈品行业发展现状

随着国内生活质量的提高,人们对于奢侈品的消费需求也在不断增长。消费者对于高品质、高价值的商品和服务的需求日益增长。2022年我国内地消费者奢侈品市场规模约为4700亿元,预计2023年我国内地消费者奢侈品消费预计将达到5500亿元,呈现出强劲的增长复苏态势。

我国国内地市场仍然是奢侈品消费主阵地,预计2023年我国内地奢侈品消费有望达到4500亿元,占81.82%;预计我国内地以外奢侈品消费市场实现小幅度复苏,2023年底有望达到1000亿元,占18.18%。

近年来,我国消费者购买奢侈品主要通过品牌官网/app、品牌小程序/导购微信、国内电商平台、跨境电商平台、国内线下门店购买,线上购物渠道渗透率保持快速增长,占所有中国内地购物渠道的46%,国内线下门店占11%,其中免税店占20%,线下专柜占43%。

从奢侈品消费端的消费人群来看,重度消费者依旧是最稳固的中坚力量,连续多年集中度提升,是品牌的核心阵地,30岁及以下客群和二线及以下城市客群日渐成为奢侈品市场新兴势力。

相关报告:智研咨询发布的《中国奢侈品行业市场全景调查及市场分析预测报告》

三、产业链

1、产业链结构

目前,奢侈品市场已经形成了完善的产业链。从产品设计、原材料采购、生产制造到销售渠道,每一个环节都凝聚着无数的心血和精力。同时,互联网的兴起也为这个市场带来了新的商业模式和营销手段。在奢侈品产业链中,奢侈品企业主要为产业的中下游企业。在珠宝服饰等行业中,奢侈品企业主要购买上游原材料供应商的原材料,通过设计、制造后通过销售渠道进行售卖。

电商和线上销售的兴起带动奢侈品行业开始数字化转型。奢侈品企业通过线上给客户提供虚拟展厅进行虚拟视觉营销,提升消费者的奢侈品消费体验。除此之外,奢侈品企业还通过建造高度自动化工厂,提升奢侈品的生产效率。

2、上游-珠宝原材料(金刚石)

在某些文化中,拥有奢侈品被视为一种社会地位的象征。人们通过购买奢侈品来展示自己的社会地位和财富状况,从而获得他人的尊重和认可。对富豪来说,购买珠宝是一种显示财富和地位的方式。

金刚石被誉为珠宝界的硬汉,是自然界中最硬的物质之一。它的硬度得分达到10分,是目前已知的最高分数,堪称众矿物之王。高品质的钻石很“稀有”,经过加工后呈现光采夺目的效果,是当之无愧的宝石之王。2022年金刚石产量增加至162.95亿克拉,进口量1.02亿克拉,出口量41亿克拉,行业需求量约122.97亿克拉。

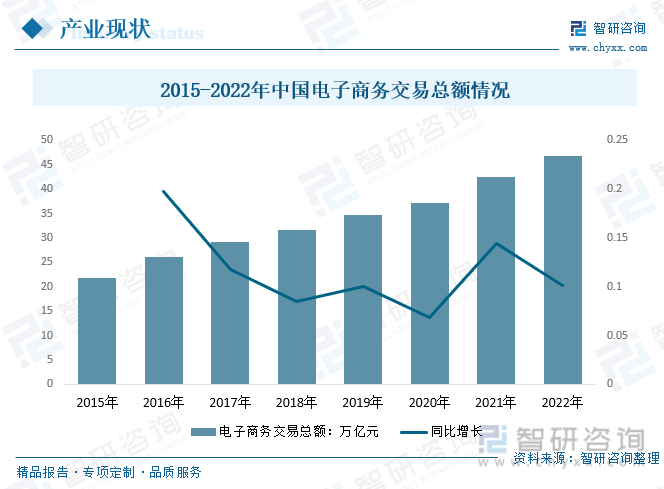

3、下游-电子商务

近年来,奢侈品在电商销售规模逐渐增长。据统计,2022年我国电子商务交易总额自2014年的16.39万亿元增长至46.87万亿元。

四、发展历程

奢侈品品牌17世纪诞生。17世纪-19世纪上半叶,奢侈品主要服务于贵族阶层,是一种权力的工具。19世纪下半叶,奢侈品逐渐民主化。工业革命和殖民主义带来大量财富,企业家、银行家开始效仿贵族的生活方式。两次工业革命提升了奢侈品的生产效率。

20世纪中,二战结束,西方经济体开始崛起,奢侈品迎来繁荣的阶段。20世纪80年代,品牌开始全球扩张,集团化发展。LVHM等集团开始相继上市,走向寡头垄断,日本奢侈品市场快速发展。20世纪90年代以后,新型经济体崛起为奢侈品带来新一轮的发展机会,中国成为重点的拓展市场。

五、竞争格局

全球奢侈品行业的竞争格局呈现集中度高,各大奢侈品牌都在努力提升品牌形象和市场份额,前十大奢侈品集团占据了市场的60%以上的份额。例如,路易威登(LV)、爱马仕(Hermès)、卡地亚(Cartier)等知名品牌不断推出新款产品,以满足消费者的需求。同时,一些新兴品牌也在逐渐崭露头角,成为市场的新星。

全球奢侈品行业的竞争格局呈现集中度高、品类多样、品牌众多及市场覆盖等特点。

中国各大奢侈品集团旗下拥有多个知名的品牌,形成了多元化的产品组合,前十大奢侈品集团占据了市场的70%以上的份额,其中路威酩轩集团(LVMH)和开云集团(Kering)分别占据了市场的20%和15%。

六、行业发展趋势

近年来,随着全球经济的不断发展,消费者收入的增加,,奢侈品市场也在不断壮大。奢侈品行业的未来发展仍将是一个市场增长领域,行业未来性能改善的空间仍然巨大,将持续推动行业的发展。奢侈品行业具有巨大的市场发展前景。在未来几年,数字化、可持续性、多样性和个性化等趋势将继续影响奢侈品市场。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《2023-2029年中国奢侈品行业市场全景调查及市场分析预测报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国奢侈品行业市场全景调查及市场分析预测报告

《2024-2030年中国奢侈品行业市场全景调查及市场分析预测报告》共八章,包含奢侈品区域市场的投资机会分析,奢侈品行业的投资风险及建议,中国奢侈品市场前景的预测等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2021年中国奢侈品市场投融资情况分析:奢侈品市场共发生23起投资事件,投融资金额完成86.6亿元[图]](http://img.chyxx.com/images/2022/0330/addf1c41ce2bf8c4d7f5adad11a1cd3b87e15a8f.png?x-oss-process=style/w320)

![2021年全球及中国奢侈品行业发展现状及未来发展趋势分析:中国占全球个人奢侈品市场份额的20%[图]](http://img.chyxx.com/2022/01/01271DRI7F_m.jpg?x-oss-process=style/w320)