摘要:

行业环境:水产消费经济繁荣,政策推动远洋渔业发展

2021年,渔业经济总产值达29689.73亿元,同比增长7.79%;其中,渔业产值占比51.1%,渔业工业和建筑业产值占比20.7%,渔业流通和服务业产值占比28.2%。2021年中国渔业产值达15158.63亿元,同比增长12.14%;国内渔业水产品产量为6690.29万吨,同比增长2.16%。我国水产品产业经济整体向上发展。据最新政策,我国将建设布局合理、装备优良、配套完善、管理规范、负责任和可持续的远洋渔业产业,推动构建海洋命运共同体。

行业现状:捕捞业产值稳步增长,市场集中度有待提升

2021年,我国水产捕捞产值占全国渔业产值的18.3%,为2774.03亿元,同比小幅增长;其中,海洋捕捞业产值为2303.72亿元,同比增长4.85%,淡水捕捞业产值为336.56亿元,同比下降16.68%,远洋捕捞业产值为133.75亿元,同比下降6.38%。在政府政策调控下,2017-2021年,我国远洋渔业产值增长迅速,其复合增长率达31.66%,成为我国水产捕捞业产值主要增长点;淡水渔业产值下滑,累积减少125.19亿元。2021年,中水渔业、中鲁B及开创国际市场占有率分别为0.13%、0.14%、0.4%。我国水产捕捞业企业数量多,且大部分企业捕捞规模不大,行业市场分散,行业集中度低。

发展趋势:远洋渔业规模持续扩大,捕捞业智能化转型升级

目前市场上许多深海水产品市场需求持续增加,且大部分无法由人工培养、养殖,仍需人工出海捕捞。同时,据我国政府2022年颁布的《关于促进“十四五”远洋渔业高质量发展的意见》等政策来看,我国将持续推动远洋渔业的绿色、健康、可持续发展,全力构建海洋命运共同体。综合来看,未来我国水产捕捞行业发展中心将持续向远洋捕捞业偏移。随着我国船舶制造业技术水平进一步成熟,我国水产捕捞业机动渔船配备率将持续提升,渔船生产马力持续提高,在政策领导下,我国将持续提升捕捞装备机械化、信息化、智能化水平。

关键词:水产捕捞业政策环境、水产捕捞业行业现状、水产捕捞业企业格局、水产捕捞业发展趋势

一、行业环境:水产消费经济繁荣,政策推动远洋渔业发展

1、居民消费水平提升,拉动水产经济繁荣发展

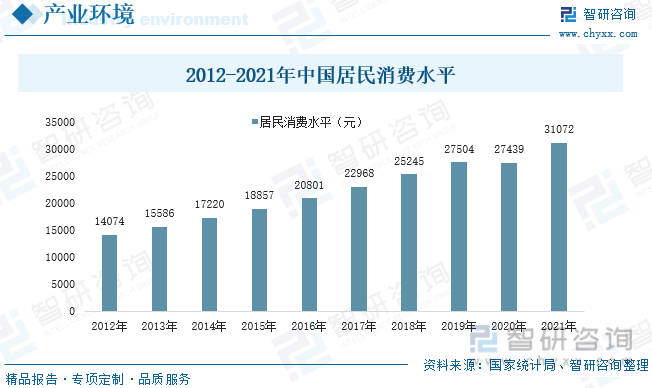

中国经济飞速发展,居民收入水平持续提升,拉动居民消费水平逐年提高。2021年,中国疫情形势缓和,居民消费水平回升,达31072元,同比增长13.24%。2012年-2021年,中国居民消费水平复合增速为7.47%。居民消费水平提高,市场水产品需求增加。

2012-2021年中国居民消费水平

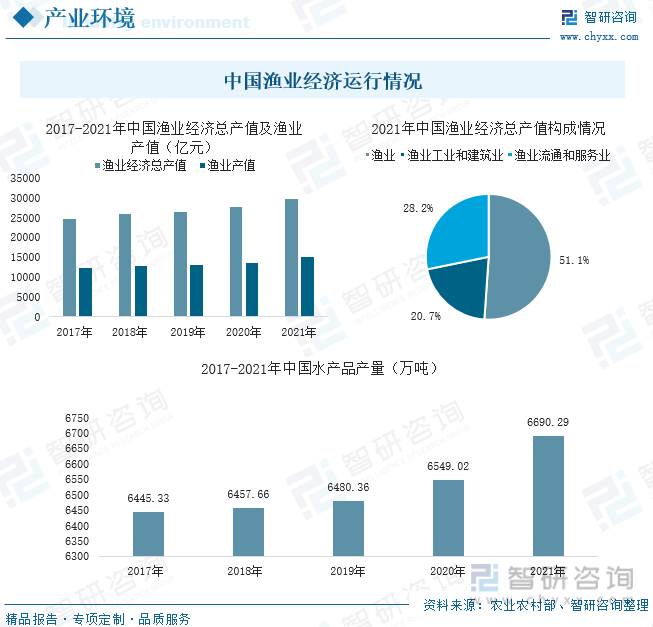

近年来,中国水产品价格逐年上涨,2021年达22.66元/千克,同比增长9.77%。随着居民水产消费水平提升,中国渔业经济繁荣发展。2021年,渔业经济总产值达29689.73亿元,同比增长7.79%;其中,渔业产值占比51.1%,渔业工业和建筑业产值占比20.7%,渔业流通和服务业产值占比28.2%。2021年中国渔业产值达15158.63亿元,同比增长12.14%;国内渔业水产品产量为6690.29万吨,同比增长2.16%。我国水产品产业经济整体向上发展。

中国渔业经济运行情况

2、伏季禁渔政策持续实施,全力推动可持续远洋渔业发展

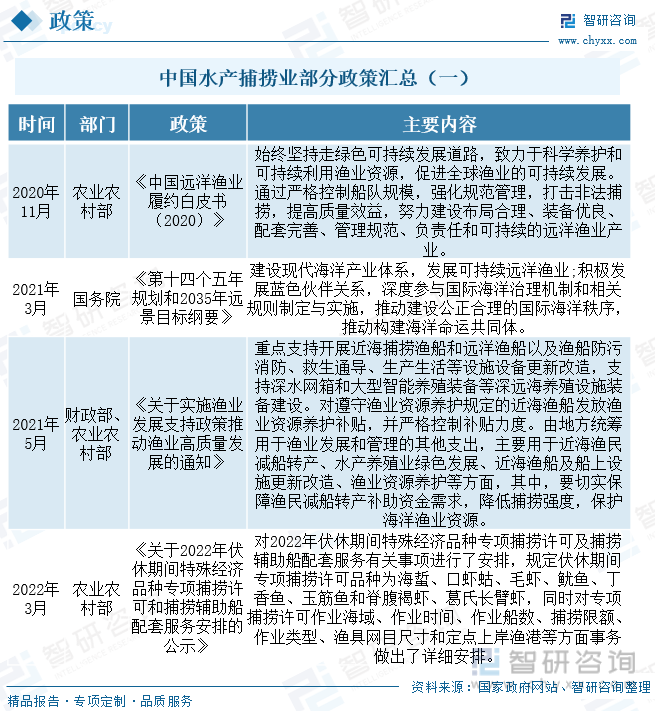

为了缓解我国近海捕捞渔船多、捕捞强度大对渔业资源造成的影响,走绿色、可持续的捕捞业发展道路,我国有关政府部门颁布多项政策支持、补贴近海渔民减船转产事务,支持对遵守渔业资源养护规定的近海渔船发放渔业资源养护补贴;在我国海域实施伏季禁渔政策,支持各地方政府根据各地需求对境内江河流域实施禁捕措施;组织各省市渔业渔政部门在休渔期联合进行执法巡查,确保渔业休渔秩序。

中国水产捕捞业部分政策汇总(一)

1985年开始,在政策支持下,我国开始发展远洋渔业。据最新政策,我国远洋渔业总产量预计到2025年稳定在230万吨左右;严格控制远洋渔船规模,进一步提升装备机械化、信息化、智能化水平;稳定远洋渔业企业数量,远洋渔业企业整体素质和生产效益显著提升;同时坚持实施公海自主休渔措施,自主休渔海域除西南大西洋、东太平洋部分公海海域外,新增印度洋北部公海海域(试行),建设布局合理、装备优良、配套完善、管理规范、负责任和可持续的远洋渔业产业,推动构建海洋命运共同体。

中国水产捕捞业部分政策汇总(二)

二、行业现状:捕捞业产值稳步增长,市场集中度有待提升

1、捕捞业水产产量下滑,行业产值稳步增长

为了水产捕捞业健康、可持续发展,政府开始支持渔民减船转产,因此,我国水产捕捞业渔船拥有量呈逐年减少态势。2020年,新冠疫情爆发使得我国水产捕捞业年末拥有量大减,为56.33万艘,同比下降22.96%。2021年,我国水产捕捞业渔船年末拥有量持续减少至52.08万艘,同比下降7.54%;其中,机动渔船数量为35.7万艘,非机动渔船数量为16.39万艘;行业内机动渔船总功率减少至1845.2万千瓦,同比减少11.19万千瓦;为了提高行业生产效率、降低行业生产能力,水产捕捞业持续淘汰生产力较低的非机动渔船,机动渔船拥有率持续升高,达68.55%。2017-2021年,我国水产捕捞业渔船拥有量复合下降9.47%,累积减少量达42.54万艘。

中国水产捕捞业渔船情况

2021年,中国捕捞业水产产量规模减少至1295.89万吨,同比下降2.18%;其中,国内海域捕捞水产产量为951.46万吨,国内淡水流域水产捕捞产量为119.78万吨,远洋渔业捕捞水产产量为224.65万吨。休渔、限渔政策顺利实施保护、修护了我国渔业资源,同时导致我国水产捕捞业产量呈逐年下滑态势;随着水产品需求增加,水产养殖规模不断扩大,捕捞业水产品产量占全国水产产量比例逐年下降。远洋渔业是指中国公民、法人和其他组织在公海和其他国家管辖海域开展的海洋捕捞以及与之配套的加工、补给和产品运输等渔业活动,但不包括到黄海、东海和南海从事的渔业活动。近年来,随着政府远洋渔业支持力度持续加大,我国远洋渔业水产捕捞量总体呈上升态势。

中国水产捕捞业生产情况

渔业产值中包括海水养殖产值、海水捕捞产值、淡水养殖产值、淡水捕捞产值及水产种苗产值。2021年,我国水产捕捞产值占全国渔业产值的18.3%,为2774.03亿元,同比小幅增长;其中,海洋捕捞业产值为2303.72亿元,同比增长4.85%,淡水捕捞业产值为336.56亿元,同比下降16.68%,远洋捕捞业产值为133.75亿元,同比下降6.38%。在政府政策调控下,2017-2021年,我国远洋渔业产值增长迅速,其复合增长率达31.66%,成为我国水产捕捞业产值主要增长点;淡水渔业产值下滑,累积减少125.19亿元。

相关报告:智研咨询发布的《中国水产养殖行业市场深度监测及发展趋势预测报告》

近年来,我国捕捞业水产价格持续增长,2021年捕捞业水产均价已达21.41元/千克,细分来看,淡水捕捞产品价格最高,达28.10元/千克;远洋捕捞业产品价格最低,仅5.95元/千克,但其价格总体增速最快,2017-2021年复合增长率达30%。

中国水产捕捞业产值、价格情况

水产捕捞业上游行业主要有船舶制造业及渔船配套机械制造业,造船工艺及渔船配套设备产品直接关系行业生产情况。近年来,随着我国船舶制造业设计生产技术逐渐成熟,各种渔船配套机械设备生产商数量增加,我国水产捕捞业机动渔船配备率逐年提升,捕捞渔船马力增大拖力拖速和渔网的扫海面积增大,行业捕捞能力提高。

中国水产捕捞业产业链

近年来,我国水产加工行业产量相对稳定。2021年,我国水产加工行业产品总产量为2125.04万吨,其中,海水加工产品产量为1708.81万吨,淡水加工产品产量为416.23万吨;水产加工行业对上游水产品生产行业需求为2522.68万吨,其中,海水产品需求为1951.10万吨,淡水产品需求为571.57万吨。我国水产捕捞业下游需求巨大,且持续增长。

2017-2021年中国水产加工行业产品生产情况(万吨)

2021年,水产品市场表观需求量达6658.34万吨,同比小幅下降。近年来,随着我国居民消费水平逐渐提升,我国居民水产品消费量持续增加,市场水产品消费需求增长,特别是远洋深海水产市场,居民消费意愿持续增长。目前我国远洋捕捞业产量无法满足未来市场需求,行业发展空间巨大。

2017-2021年中国水产品表观需求(万吨)

2、开创国际盈利能力稳定,行业集中度有待提升

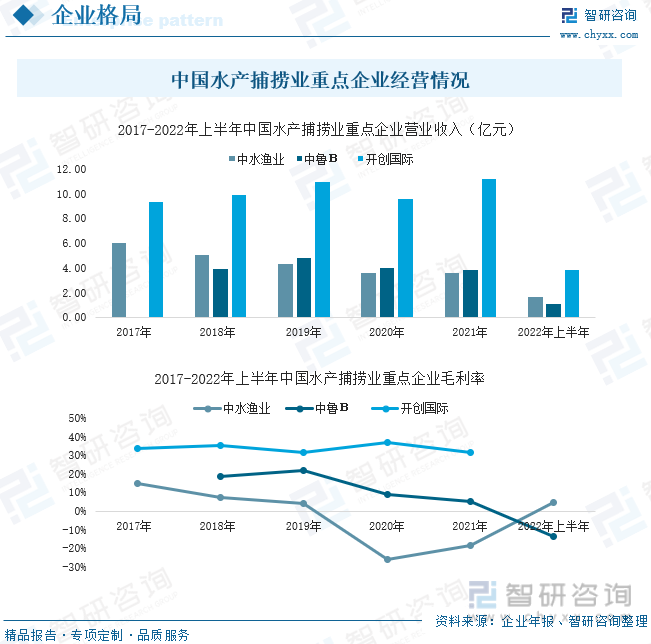

2021年,中水渔业、中鲁B及开创国际的营业收入分别为3.58亿元、3.83亿元、11.23亿元,同比变化率分别为0.52%、-3.23%、17.69%;毛利率分别为-18.39%、4.87%、31.49%。2022年上半年,中水渔业、中鲁B的营业收入分别为1.61亿元、1.11亿元,同比变化率为9.67%、27.95%;企业毛利率分别为4.62%、-13.54%。开创国际水产捕捞业务盈利能力保持相对稳定,中水渔业、中鲁B业务盈利能力持续下滑。

中国水产捕捞业重点企业经营情况

2021年,中水渔业、中鲁B及开创国际市场占有率分别为0.13%、0.14%、0.4%。我国水产捕捞业企业数量多,且大部分企业捕捞规模不大,行业市场分散,行业集中度低。我国水产捕捞业市场产值不低,企业行业发展空间大;但由于我国实现伏季休渔政策,且政府在有意控制行业内渔船数量、对企业各方面要求较高,企业发展压力大。

2021年中国水产捕捞业重点企业市场占比情况(以营业收入)

三、发展趋势:远洋渔业规模持续扩大,捕捞业智能化转型升级

1、下游需求持续增长,远洋捕捞业成为行业发展重心

随着居民消费水平提升,我国居民水产消费增加,水产品市场需求持续增长。虽然因资源保护政策,我国水产捕捞业产量持续下滑,水产品生产行业中心持续向水产养殖行业转移,但就目前市场上许多深海水产品市场需求持续增加,且大部分无法由人工培养、养殖,仍需人工出海捕捞。同时,据我国政府2022年颁布的《关于促进“十四五”远洋渔业高质量发展的意见》等政策来看,我国将持续推动远洋渔业的绿色、健康、可持续发展,全力构建海洋命运共同体。综合来看,未来我国水产捕捞行业发展中心将持续向远洋捕捞业偏移,以满足下游持续增长的水产品市场需求。

2、冷链物流建设推动产业发展,行业持续智能化转型升级

由于捕捞时间、距离等方面因素,捕捞行业内大部分水产产品都是通过冷藏、加工后再对外进行销售的,因此,行业对渔船冷藏设备、冷库及运输冷链要求较高。近年来,我国不断加快冷链物流建设,同时政策持续推广高端智能机械设备在生产生活中应用。随着我国冷链物流逐步建立完善,我国捕捞业水产加工产品运输销售的辐射范围将更广,持续拉动行业发展;随着我国船舶制造业技术水平进一步成熟,我国水产捕捞业机动渔船配备率将持续提升,渔船生产马力持续提高,在政策领导下,我国将持续提升捕捞装备机械化、信息化、智能化水平。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《2022-2028年中国海洋捕捞业市场发展潜力及投资前景分报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国海洋捕捞业市场发展潜力及投资前景分报告

《2022-2028年中国海洋捕捞业市场发展潜力及投资前景分报告》共十二章,包含2022-2028年海洋捕捞业行业发展及投资前景预测分析,2022-2028年中国海洋捕捞业行业投资风险分析,2022-2028年中国海洋捕捞业行业发展策略及投资建议分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国有轨堆垛机行业全景速览:行业的发展趋势是多元化、智能化、绿色化和高效化[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2024年中国地热能建筑行业现状及未来趋势分析:供暖制冷面积持续扩增,行业保持高质量发展态势[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)