关键词:半导体器件和集成电路专用设备政策环境 半导体器件和集成电路专用设备市场规模 半导体器件和集成电路专用设备竞争格局 半导体器件和集成电路专用设备发展趋势

一、半导体生产流程及相关设备种类

半导体产业主要包括集成电路和分立器件两大类,各分支包含的种类繁多且应用广泛。半导体应用领域覆盖了几乎所有的电子设备,是计算机、家用电器、数码电子、自动化、通信、航天等诸多产业发展的基础,是现代工业的生命线,也是改造和提升传统产业的核心技术。半导体的生产流程可分为设计、制造、封装与测试三个步骤,制造环节又可进一步分成硅片制造和晶圆制造两个步骤。

半导体生产流程

资料来源:智研咨询整理

半导体设备泛指用于生产各类半导体产品所需的生产设备,属于半导体产业链的关键支撑环节。在从硅片制造到晶圆制造,再到封装测试的整个工艺过程中,半导体设备扮演着十分重要的角色。

半导体制造各环节对应设备情况

资料来源:智研咨询整理

本文摘自智研咨询发布的《2022-2028年中国半导体器件和集成电路专用设备行业市场全景评估及投资前景规划报告》

二、《芯片和科学法案》,中美半导体政策之战

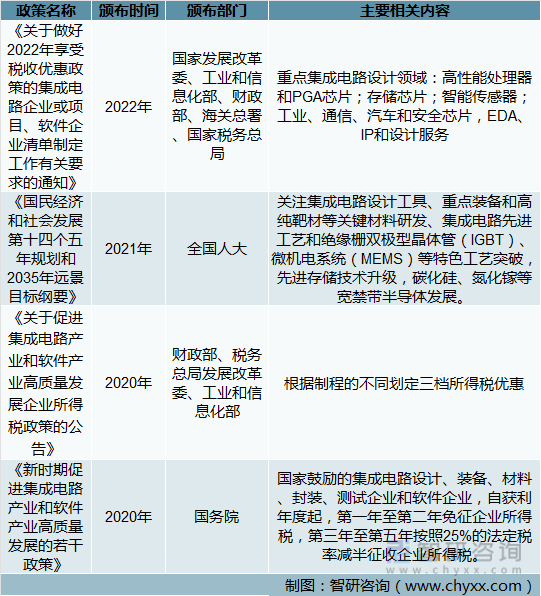

中国半导体行业近年来的快速发展得益于政府的产业扶植,除了有两期大基金和地方政府的直接投资,还通过低息贷款,直接补助,水电补贴,土地补贴等提供给了中国半导体产业。综合起来中国政府的产业支持力度远超其他国家和地区。

以《关于促进集成电路产业和软件产业高质量发展企业所得税政策的公告》为例,国家鼓励的集成电路线宽小于28纳米(含),且经营期在15年以上的集成电路生产企业或项目,第一年至第十年免征企业所得税;国家鼓励的集成电路线宽小于65纳米(含),且经营期在15年以上的集成电路生产企业或项目,第一年至第五年免征企业所得税,第六年至第十年按照25%的法定税率减半征收企业所得税;国家鼓励的集成电路线宽小于130纳米(含),且经营期在10年以上的集成电路生产企业或项目,第一年至第二年免征企业所得税,第三年至第五年按照25%的法定税率减半征收企业所得税。

半导体行业主要扶持政策

资料来源:智研咨询整理

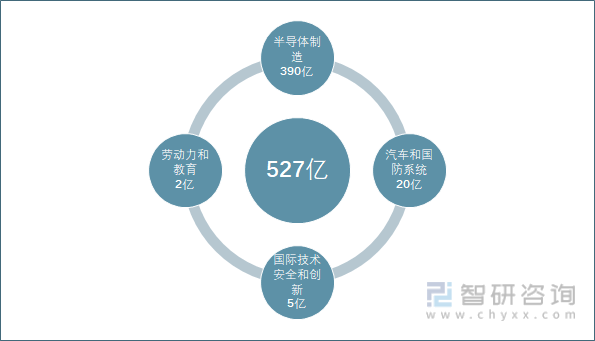

北京时间8月9日晚,美国总统拜登正式签署署《芯片与科学法案》。法案包括三大部分:

1、527亿美元的半导体制造补贴和研究基金投入,在美国建立芯片工厂的企业将获得25%的减税

《芯片与科学法案》分配结构

资料来源:智研咨询整理

2、在未来10年内拨款2000亿美元,以促进美国的科学研究。

3、资助的实体不得在包括中国在内的受关注国家开展与半导体制造能力实质性扩张有关的任何重大交易,包括但不限于在相关国家新增或扩张产能。但该等限制不适用于相关受关注国家已有的“成熟制程”(28纳米以上)。

除扶持本国半导体产业目的意外,美国希望通过二选一的方式,限制接收美国相关财政资助的半导体企业在中国等地发展先进制程半导体制造业产能。

短期来看,该法案确实会对中国半导体产业造成一定负面影响。但另一方面,此举将进一步提升半导体制造中自主可控的重要性。中长期来看,此举将倒逼国内半导体产业自主发展,加速中国半导体产业的国产化进程。

三、2021年中国市场领跑全球,设备进口依存度持续降低

伴随着全球科技进步,5G技术、人工智能、新能源汽车等技术的产业化应用,全球半导体市场预计将持续增长。数据显示,2020年全球半导体器件行业市场规模4403.89亿美元,2021年达5558.93亿美元,同比增长26.23%。

2016-2021年全球半导体行业市场规模

资料来源:WSTS

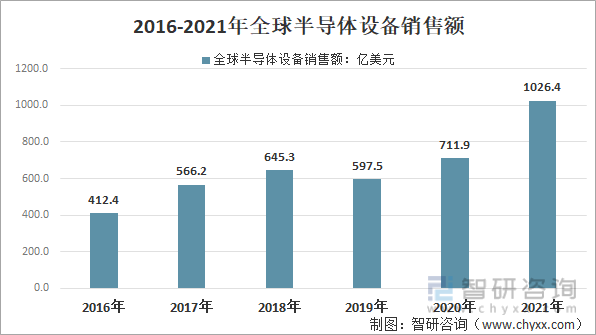

作为半导体产业链的上游核心环节,半导体设备市场与半导体产业景气状况密切相关。数据显示,2020年全球半导体设备总销售额711.9亿美元,2021年达1026.4亿美元,同比增长44.18%。

2016-2021年全球半导体设备销售额

资料来源:SEMI

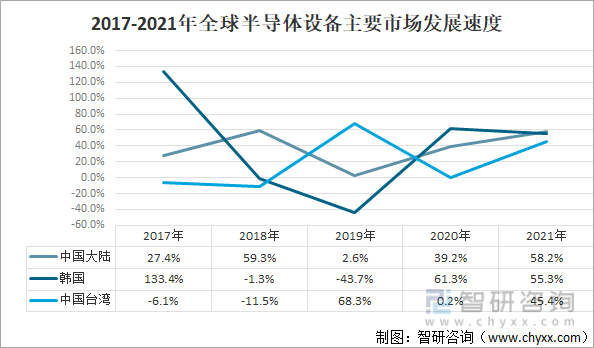

近年来中国半导体设备市场领跑全球,其中大陆市场与台湾市场占据全球半壁江山。2021年中国大陆半导体市场增速58.2%,中国台湾市场增速45.4%。而韩国以249.8亿美元,位居全球第二,2021年韩国市场增速为55.3%。

2017-2021年全球半导体设备主要市场发展速度

资料来源:SEMI

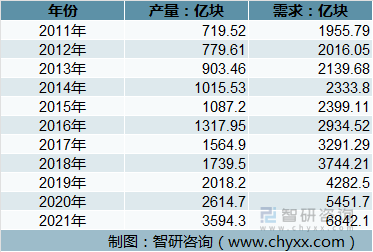

数据显示,2021年我国集成电路产业在2020年的产量增长到3594.30亿块,国内集成电路行业需求量约6842.10亿块。

2011-2021年中国集成电路行业供需平衡情况

资料来源:中国统计局、智研咨询整理

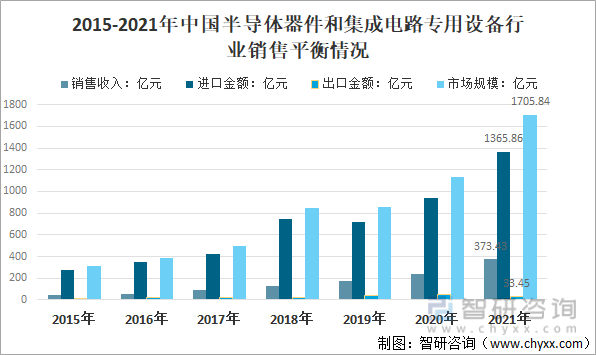

2021年我国半导体器件和集成电路专用设备行业销售收入373.43亿元,进口金额1365.86亿元,出口金额33.45亿元,国内半导体器件和集成电路专用设备行业市场规模1705.84亿元。

2015-2021年中国半导体器件和集成电路专用设备行业销售平衡情况

资料来源:中国电子专用设备工业协会、中国海关智研咨询整理

2015-2021年中国半导体器件和集成电路专用设备进口依存度

资料来源:智研咨询整理

四、外商占据主导,国内企业积极追赶

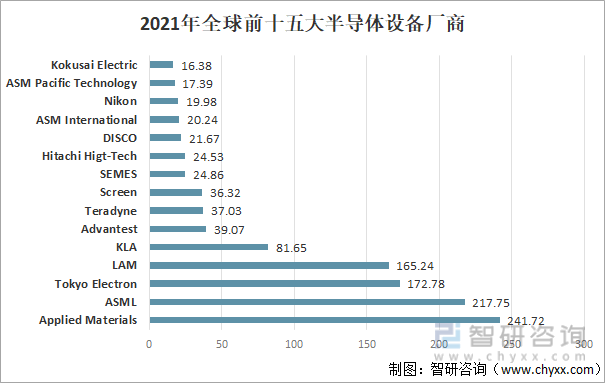

2021年自然年度全球前15大半导体设备供应商的销售1136.6亿美元。其中美国Applied Materials以241.72亿美元的收入排名第一,光刻机大厂荷兰ASML以217.75亿美元排名第二,3~5位公司为Tokyo Electron(172.78亿美元)、美国LAM(165.24亿美元)、美国KLA(81.65亿美元)。

6~15公司分别为,日本Advantest(39.07亿美元)、美国Teradyne(37.03亿美元)、日本SCREEN(36.32亿美元)、韩国SEMES(24.86亿美元)、日本Hitachi Higt-Tech(预计24.53亿美元)、日本DISCO(21.67亿美元)、荷兰ASMI(20.24亿美元)、日本Nikon(19.98亿美元)、中国香港ASM Pacific Technology(17.39亿美元)、日本KokusaiElectric(16.38亿美元)。

2021年全球前十五大半导体设备厂商

资料来源:公开资料整理

这些企业主要分布与亚洲、北美、欧洲地区,其中日本7家,占据了近半;美国4家;荷兰2家;韩国1家;中国香港1家。可以看到,前15大公司中暂无中国大陆公司,大陆企业仍然处于相对弱势低位。

全球半导体设备行业主要企业分布情况

资料来源:智研咨询整理

国内半导体设备厂商销量大幅增长,营收颇具规模。伴随行业处于景气周期,叠加国产化替代需求,我国半导体设备厂商2021年业绩实现较大突破大部分设备销售量同比增长100%以上,其中,芯源微的单片式湿法设备以及至纯科技半导体设备出货量均实现200%以上的增长。

2021年国内主要企业半导体设备销售情况

资料来源:智研咨询整理

五、趋势:晶圆产能投放拉动需求,国产替代正当时

1、生产效率及降低成本因素推动下,全球8寸扩产放缓,12寸晶圆厂扩产如火如荼。中国晶圆产能紧张,中芯国际、华虹半导体等主流制造商圆厂产能利用率高达100%左右。大量晶圆厂的扩建、投产,将带动对上游半导体设备的需求提升。

中国大陆地区晶圆厂投建扩产计划

资料来源:智研咨询整理

2、中国半导体芯片销售的快速增长很可能会持续,这在很大程度上归功于政府的坚定承诺以及面对不断恶化的美中关系的强有力的政策支持。过去我国半导体行业主要为被动的接受国际垄断企业定价,核心设备依赖进口,产业链多环节受国外厂商“卡脖子”。2018年以来,中美贸易摩擦加速了国产设备的研发进展,多环节进入产业化替代阶段。

半导体设备国产化进程

资料来源:智研咨询整理

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《2022-2028年中国半导体器件和集成电路专用设备行业市场全景评估及投资前景规划报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国半导体器件和集成电路专用设备行业市场全景评估及投资前景规划报告

《2024-2030年中国半导体器件和集成电路专用设备行业市场全景评估及投资前景规划报告》共十六章,包含2024-2030年中国半导体器件和集成电路专用设备行业投资建议分析,2024-2030年中国半导体器件和集成电路专用设备行业投资机会与风险分析,2024-2030中国半导体器件和集成电路专用设备投资价值分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。