白酒是指以粮谷为主要原料,以大曲、小曲或麸曲及酒母等为糖化发酵剂,经蒸煮、糖化、发酵、蒸馏而制成的蒸馏酒。又称烧酒、老白干、烧刀子等。酒质无色(或微黄)透明,气味芳香纯正,入口绵甜爽净,酒精含量较高,经贮存老熟后,具有以酯类为主体的复合香味。以曲类、酒母为糖化发酵剂,利用淀粉质(糖质)原料,经蒸煮、糖化、发酵、蒸馏、陈酿和勾兑而酿制而成的各类酒。

白酒为中国特有的一种蒸馏酒,是世界六大蒸馏酒(白兰地Brandy、威士忌Whisky、伏特加Vodka、金酒Gin、朗姆酒Rum、中国白酒Spirit)之一,由淀粉或糖质原料制成酒醅或发酵后经蒸馏而得。

世界七大蒸馏酒

品种 | 简介 |

白酒 | 一般以小麦、高梁等原料经发酵、蒸馏、陈酿制成 |

白兰地 | 特指以葡萄为原材料制成的蒸馏酒 |

威士忌 | 用预处理过的大麦、玉米、黑麦、小麦等谷物为主制造的蒸馏酒 |

伏特加 | 可以用任何可发酵的原料酿造,如马铃薯、大麦、黑麦、小麦、玉米、甜菜、葡萄甚至甘蔗 |

朗姆酒 | 是主要以甘蔗为原料,经发酵蒸馏制成 |

杜松子酒 | 又称金酒,用杜松子果浸于酒精中制成 |

龙舌兰 | 以植物龙舌兰为原料酿制的蒸馏酒 |

资料来源:智研咨询整理

2012年中国白酒(折65度,商品量)产量为115.32亿斤,同比增长18.55%,2013年中国白酒(折65度,商品量)产量为122.62亿斤,同比增长7.05%,2014年中国白酒(折65度,商品量)产量为125.71亿斤,同比增长2.75%。然而,白酒行业总体销售收入增速却逐年放缓,去年全年利润总额同比下降12.6%。

智研咨询( http://www.chyxx.com)发布的《2015-2022年中国白酒产业全景调研及投资前景评估报告》中显示:2014我国白酒行业总产量达到125.71亿升,产量较上年同期制造2.5%。四川是国内最强大的白酒生产制造集群。全国八大名酒四川占据六个席位,集中了五粮液、剑南春、泸州老窖、郎酒、全兴、沱牌等被誉为“六朵金花”的国内知名品牌,形成了以此为核心的庞大生产基地,并由此蕴育了大量新兴品牌,如小角楼、江口醇等。作为白酒“重镇”的同时,四川也是中国白酒原酒供应基地,其原酒产量占据了国内白酒原酒产量的半壁江山,并由此带动了酒业上游相关行业的发展。

一、白酒行业发展现状

随着我国经济的发展和人民生活水平的提高,白酒的需求量越来越大,人们对于白酒的需求也更加丰富。新中国成立之初,我国的白酒产量仅为10.8万吨,到了1987年已达到143.74万吨,比新中国成立之初增长近15倍。改革开放后,我国经济体制由计划经济转向市场经济,这大大刺激了我国白酒行业的发展,在此期间白酒产量一直上升,到1966年到达顶峰801.33万吨,随后由于国家宏观政策的影响以及白酒替代产品的发展,白酒产量逐年下降,到2004年降到了近期的最低点303万吨,比1996年的历史顶峰值下降了62%。随后的十年间白酒产量稳步增长,白酒行业经历了快速发展的时期,2012年底我国的白酒产量达到1153万吨,产量达到历史最高点。在白酒行业企业结构组成方面,2011年我国白酒规模以上企业中大型企业30家,中型企业155家,小型企业1048家,分别占比2.43%、12.57、85%。行业内企业规模发展不均衡以及市场集中度低等问题突出。但随着我国扶持名优白酒产品以及对食品安全的重视,白酒行业势必出现大中型优质企业扩张,小型低劣企业淘汰的局面。从长远来看,这将有利于我国白酒行业结构的不断优化和资源的优化配置。

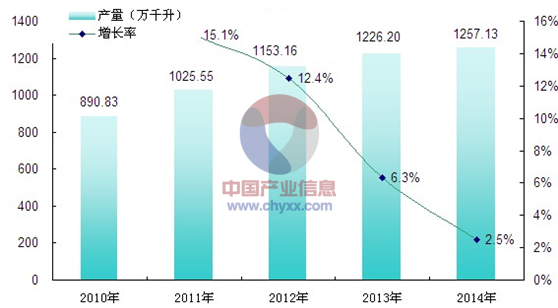

2006-2014年中国白酒(折65度,商品量)产量及增长率统计表

时间 | 年度产量:亿斤 | 同比增长(%) |

2006年 | 39.71 | —— |

2007年 | 49.4 | 24.40% |

2008年 | 56.93 | 15.24% |

2009年 | 70.69 | 24.17% |

2010年 | 89.08 | 26.01% |

2011年 | 102.56 | 15.13% |

2012年 | 115.32 | 12.44% |

2013年 | 122.62 | 6.33% |

2014年 | 125.71 | 2.52% |

资料来源:智研咨询整理

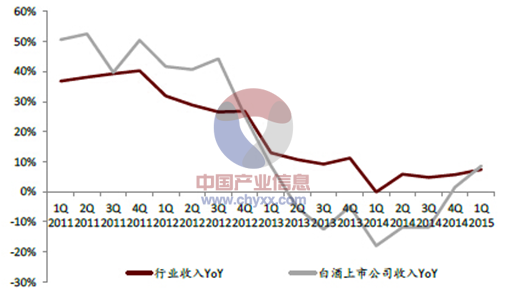

2003年到2012年,是白酒产业公认的黄金十年,在高端消费的带动下,全行业的产销也随之不断攀升。数据显示,白酒行业2012年产量1153万千升,销售收入近4500亿元;与2003年相比,产量增长2.5倍,销售收入增长7.4倍;十年来白酒产量和销售收入分别保持了13%和23%的年平均增长率。十年的黄金时期,白酒企业营收也是一幅高歌猛进的景象。数据统计,2003年至2012年,白酒行业13家上市公司营业总收入为3960.69亿元,增速呈逐年递增之势,2011年达到最高峰,为45.97%。2011年、2012年行业净利润增速分别为60.16%和54.51%。

不过,从2012年开始,政策因素与产业周期发展因素叠加,让白酒业进入漫长的调整期。2012年3月,国务院召开的第五次廉政工作会议上,明确指出要严格控制“三公”经费,禁止用公款高档酒等。“三公消费”被限俨如白酒业的一场大挑战,加上2012下半年,塑化剂事件的影响,白酒业步入寒冬期,挥别过去的“黄金十年”。

2013年开始,白酒业超高增长态势已不再。据国家统计局数据显示,2013年,全年白酒行业规模以上企业完成总产量1226.20万吨,同比增长7.05%,但增速明显下降。今年4月,中国酒业协会发布的2014中国酒业研究报告显示,2013年以来酿酒行业业绩下滑的局面仍在继续。2014年亏损的规模以上酿酒企业比上年新增51家至327家,亏损面超过12%。具体到白酒行业,2014年1498家规模以上白酒企业,累计实现利税1224.54亿元,其中利润698.75亿元,分别比上年同期减少了125亿元和100.8亿元。白酒行业亏损企业117家,比上年同期增加29家,累计亏损13.38亿元,同比大幅增长70.23%。

2010-2014年中国白酒产量增长趋势图

资料来源:智研咨询整理

二、白酒行业运行趋势分析

根据终端售价将白酒划分为高端(500元/500ml以上)、中高端(300~500元/500ml)、中端(80~300元/500ml)、低端(80元/500ml以下)四个细分市场。白酒行业整体从2014年2季度开始出现见底复苏信号,今年以来复苏趋势更加明显。自三公消费受到限制以来,政务消费已被全面挤出,高端白酒在商务消费和民间消费共同支撑下渐渐企稳,行业自上而下的降价压力已告结束。

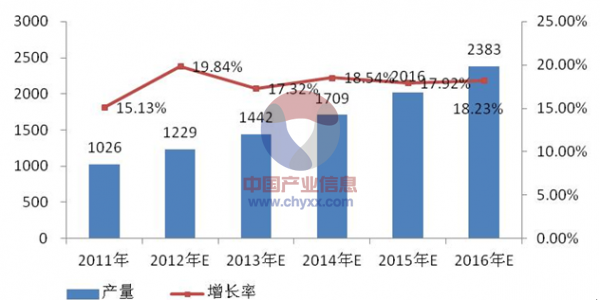

2012-2016年我国白酒行业供给预测(单位:万千升)

资料来源:智研咨询整理

短期行业复苏将会持续:(1)民间消费,预计随着富裕家庭数量增加,长期仍有稳定增长潜力,短期亦可感受到财富效应带来的积极影响。(2)商务消费虽有一定周期性,但在目前经济放缓已被充分预期的前提下,向上弹性将大于向下风险。(3)政军务消费,占比有限,边际负面影响已可忽略。

白酒行业和上市公司收入增速

资料来源:国家统计局,智研咨询整理

白酒行业复苏长短期均有可持续性

占比 | 短期驱动 | 长期驱动 | 消费增速预测 |

私人消费(~40%) | 1.股市财富效应影响 2.通胀有利于价格提高 | 1.富裕人数占比持续提升2.消费升级到“健康饮酒” | 近年人均收入提升较快,富裕人群持续高增长,预计未来增速5-10% |

商务消费(~50%) | 1.经济刺激政策提振金融地产行业 2.中小企业PMI指数回升3.民间固定资产投资占比提升 | 中国经济增速回升 | 具有一定的周期性,我们预测未来增速在0-5%左右 |

政军务(~10%) | 1.国家党政军反腐 2.三公消费政策 | 国家反腐力度强,三公消费持续受限,我们假设未来增速为0% |

资料来源:国家统计局,智研咨询整理

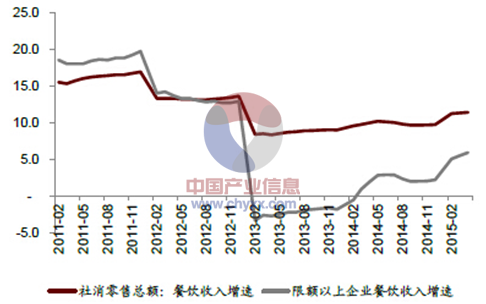

1) 餐饮业明显回暖,带动白酒消费

自2012年开始因为三公消费受限加之经济大环境不利,餐饮业尤其是高端餐饮(限额以上餐饮收入)出现断崖式下跌。不过餐饮市场在向大众消费市场转型中找到支撑,2013年触底之后、2014年开始呈现企稳回升趋势,这一趋势在今年得以延续。餐饮业与白酒的相关度非常高,回暖对白酒消费有直接的带动作用。

餐饮收入开始复苏,高端开始企稳

资料来源:国家统计局,智研咨询整理

白酒行业收入与餐饮收入相关性高

资料来源:国家统计局,智研咨询整理

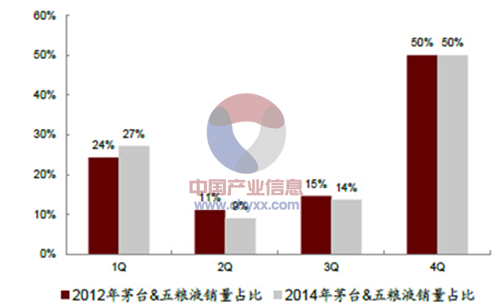

2) 私人消费支撑下的白酒消费具有明显的淡旺季特征

自商超渠道观察发现,高度茅台价格自高点2,000元/500ml下跌至目前1,000元/500ml的水平,普五价格由1,100元下跌至700元/500ml,消费量开始出现大幅度的上升,尤其是节假日(春节、国庆节)的消费量增幅明显,表明民间消费对高端白酒的认同。

茅台五粮液季节性越发明显

资料来源:全国连锁超市信息网,智研咨询整理

茅台五粮液旺季消费占比提升

资料来源:全国连锁超市信息网,智研咨询整理

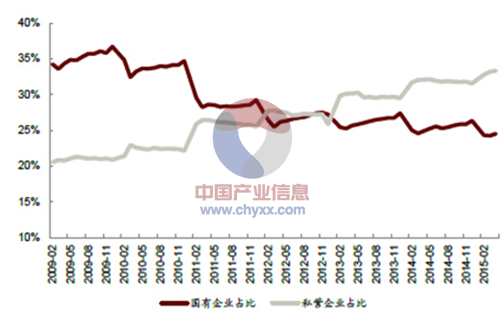

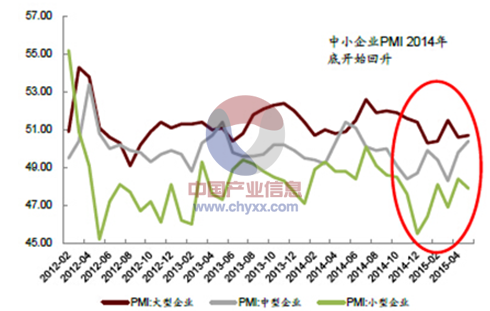

固定资产投资背后的经济社交活动一直是拉动白酒消费的重要力量,固定资产增速受经济大环境影响呈现逐渐下降的趋势,但是民间固定资产投资持续高于全社会投资水平,自2014年底开始中小企业PMI也呈现回升趋势,PMI与商务活动关联度较大,私营企业经济活动的增加、稳增长预期下固定资产投资增速的企稳,有望带动商务消费回升和白酒行业的复苏。

私营企业固定资产投资占比持续提升

资料来源:国家统计局,智研咨询整理

中小企业PMI好转

资料来源:国家统计局,智研咨询整理

3)高端格局优化,挤压式竞争结束

高端双寡头在今年实施控量保价的策略茅台和五粮液一批价在春节后的淡季都已经企稳,虽然目前五粮液依旧处于价格倒挂中,但考虑对经销商的返点,一批商基本处于盈亏平衡。高端白酒今年的控量保价的实施将结束连续两年价格下跌的局面,如能顺利保价和顺价,达到量稳价稳,将为长期提价或者放量可能性进行摸底。高端价格的企稳,宣告行业自上而下的价格挤压式调整已经结束。

三、我国白酒行业发展趋势及政策建议

一)低档酒萎缩、中高档酒竞争加剧

低端白酒的消费主体主要在农村,然而随着农村人们收入的不断提高以及对于健康的不断重视,以后的白酒消费农村百姓更加偏向于“质”而非“量”。同时随着我国政府加快城镇化进程,将促使农村消费观念开始逐步向城市靠拢,越来越多的人会更加注重品牌和质量,经济水平和观念的改变将使得低档白酒市场需求出现萎缩,中高档酒类需求增加,众多的低端白酒小生产商将出现生存危机。随着我国国际化进程的加快,以及对于进出口关税的调节、资本管制的逐步放松,越来越多的洋酒将进入中国市场,洋酒在国际市场强劲的竞争力以及人们对于洋酒文化的逐步认识和接受将推动其市场占有率,因此未来中高档酒领域将出现国内品牌和国外品牌以及国内品牌内部激烈竞争的景象。

二)消费主体扩大、消费需求呈现多样性

根据近期调查显示,近三年来我国各大城市中时常有饮酒行为的女性人数正在以每年的速度增长。男女平等观念的加深和女性在家庭经济收人中所占比重不断提高都促使越来越多的女性参与社会活动,女性对酒类的消费也呈逐年递增趋势。女性消费的酒类目前大多以红酒和葡萄酒为主,白酒相对需求较少。因此低度、健康、高贵等适合女性饮用的白酒需求将增多对这类白酒的研发和营销将成为各类酿酒企业关注的重点商务用酒将继续占有很大的消费比例。酒类产品的消费能够造成一种和谐的商务氛围,可以通过相互之间的交谈、沟通,达到彼此之间的了解和共识,对于生意洽谈成功有很大的促进作用。商务用酒一般都是针对中、高档酒的消费,企业利润空间较大。随着经济的发展、商务活动的频繁,商务用酒的比例还应该会进一步得到提高。

三)企业合并加快、市场集中度提高

从白酒行业发展趋势看,我国白酒生产集中度正朝着大型白酒企业集中,前位的白酒骨干企业的销售收入基本上占全行业的以上,利税占整个白酒行业的左右,产量约占全行业的。随着中高档酒类竞争的加剧,开阔并占领农村市场是避免直接在城市市场竞争的明智策略。未来将有越来越多的知名酒类企业重视塑造自己品牌在农村的知名度:一方面外来的白酒企业想要打开农村市场,另一方面地方性白酒企业想要生存和发展。这些动机将促使全国性知名酒企业对于地方性酒厂的收购和兼并,白酒行业内部的整合将促进行业的市场集中度不断提高,白酒行业的结构将逐步得到优化,最终将促进白酒行业质量的整体提高。

四)白酒文化将被賦予更多的内涵

白酒文化是我国的传统文化的重要组成部分,千百年来白酒被賦予象征礼仪、尊重、情义等多重意义,中国人对于白酒的感情也是世代相传根深蒂固。随着我国对外开放的进一步加深,白酒走出国门必将通过白酒文化的输出为前提,白酒文化在蕴含中国传统文化的同时还应被賦予新的内涵,如包容、真诚、信誉、友善等内容,这样才能使其成为国际经济往来中必不可少的工具并逐步被世界文化所接受。同时国内市场消费者观念的转变促使对白酒需求呈现多样性,这也要求白酒文化拥有更多的内涵来吸引消费者并培养消费者的忠诚度,保持并扩大市场份额。

五)关于白酒行业的政策建议

1、加快白酒产业的整合

白酒行业未来将加速淘汰中小企业,这也是白酒行业发展的必然趋势。当前白酒行业发展总的趋势是,在市场竞争加剧的促进下行业技术要求进一步提高,市场门槛工艺、文化、品牌等和费用不断增加,这必然导致行业淘汰加剧,使那些没有经济实力支撑、技术水平相对落后、品牌美誉度不高的中小生产企业出局;

2、白酒企业要建立品牌个性化特征

随着髙端消费群体不断扩大和生活品质的不断提升,低价位、低品牌价值的产品难以满足消费者的需求了,未来白酒品牌制胜的关键在于提髙品牌价值,这样就要求企业通过品牌在心理上去建立这样的价值与附加值。未来白酒品牌制胜的关键在于提高品牌价值

3、突出地域市场品牌

我国地区之间的文化差异和消费水平差异比较突出,每一个区域市场都拥有地域性的差异消费习惯和个性消费理念。市场消费文化的不同造就了很多比较成功的地域性白酒品牌。地域性白酒品牌坐地为营,借天时、地利、人和之势,在同全国性品牌竞争时,受聚焦化投入策略的焦点因素影响,能够有效地在自我区域市场中遏制外来品牌的发展,或者在长期的市场持久战中最终获胜四是合理定位“商务酒”消费市场。随着经济的发展、商务活动的频繁,商务用酒的比例还应该会进一步得到提高,因此未来的中国白酒类市场,谁能把握“商务酒”消费市场,迎合商务用酒的消费氛围和市场需求个性,谁就能主导白酒市场。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国白酒行业市场现状分析及投资前景规划报告

《2025-2031年中国白酒行业市场现状分析及投资前景规划报告》共十三章,包含2025-2031年白酒行业投资机会与风险防范,白酒行业发展战略研究,研究结论及发展建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询